También podría gustarte

- Cuadro Sinoptico Sobre ProvisionesDocumento4 páginasCuadro Sinoptico Sobre Provisionesyesica carvajal100% (1)

- Cuadro Sipnotico Contabilidad 2Documento4 páginasCuadro Sipnotico Contabilidad 2Vanessa SeguraAún no hay calificaciones

- Cuadro Sinoptico Sobre Provisiones, Activos y ContingentesDocumento4 páginasCuadro Sinoptico Sobre Provisiones, Activos y ContingentesMireya LópezAún no hay calificaciones

- CUADRO SINÓPTICO ContabilidadDocumento3 páginasCUADRO SINÓPTICO Contabilidadlina gineth prada rochaAún no hay calificaciones

- Provisiones y ContingenciasDocumento4 páginasProvisiones y ContingenciasDiego TorresAún no hay calificaciones

- Unidad 8 - Contabilidad 2Documento4 páginasUnidad 8 - Contabilidad 2Vanessa SeguraAún no hay calificaciones

- Hechos EconomicosDocumento5 páginasHechos EconomicosLina MurilloAún no hay calificaciones

- Grupo 5 Auditoria Financiera Prinicipio de Materialidad y ExposicionDocumento6 páginasGrupo 5 Auditoria Financiera Prinicipio de Materialidad y Exposiciondiana perezAún no hay calificaciones

- NIF A2 MapaDocumento1 páginaNIF A2 Mapaemsz100% (1)

- NICSP 19 Sentencias Judiciales A FavorDocumento2 páginasNICSP 19 Sentencias Judiciales A FavorAVICOLA LA FINCA S.A.CAún no hay calificaciones

- Afiche ContabilidadDocumento1 páginaAfiche Contabilidadalejandra cnizalezAún no hay calificaciones

- Actividad 3 Reconocimiento Del Credito MercantilDocumento7 páginasActividad 3 Reconocimiento Del Credito MercantilYuly GuevaraAún no hay calificaciones

- El Método ContableDocumento35 páginasEl Método ContableJoaquín AlejandroAún no hay calificaciones

- NIC 37 ProvisionesDocumento4 páginasNIC 37 Provisiones526Aún no hay calificaciones

- Cuadro NIFDocumento4 páginasCuadro NIFMartha MendozaAún no hay calificaciones

- Conta Sup Sem8Documento4 páginasConta Sup Sem8tamaraAún no hay calificaciones

- Cuentas de OrigenDocumento3 páginasCuentas de OrigenSaul Alejandro May PuchAún no hay calificaciones

- Mapa Conceptual Fases Del Proceso ContableDocumento5 páginasMapa Conceptual Fases Del Proceso Contableisabel lizarazo salcedoAún no hay calificaciones

- Mapa Conceptual Fases Del Proceso ContableDocumento5 páginasMapa Conceptual Fases Del Proceso Contableisabel lizarazo salcedo50% (2)

- Aspectos Tributarios y Contables de La Provisión para Cuentas de Cobranza DudosaDocumento4 páginasAspectos Tributarios y Contables de La Provisión para Cuentas de Cobranza Dudosamanolo chacpiAún no hay calificaciones

- Mapa Conceptual ActivosDocumento2 páginasMapa Conceptual Activosstefania arrietaAún no hay calificaciones

- Normativa MapasDocumento4 páginasNormativa MapasJuan James Vasquez VargasAún no hay calificaciones

- Evidencia 1 NIIF 2Documento19 páginasEvidencia 1 NIIF 2Claudia VázquezAún no hay calificaciones

- Nic 1 y 2 MapaDocumento5 páginasNic 1 y 2 MapaJuan Carlos ChicAún no hay calificaciones

- Principios y Normas Tecnicas de Contabilidad GubernamentalDocumento42 páginasPrincipios y Normas Tecnicas de Contabilidad GubernamentalSebasTian ZavaLaAún no hay calificaciones

- Mapa Mental RentaDocumento4 páginasMapa Mental RentaDiego VegaAún no hay calificaciones

- Introduccion A Las Finanzas - Semana 2Documento2 páginasIntroduccion A Las Finanzas - Semana 2SamanthaAún no hay calificaciones

- Mapa Conceptual de Informacion ContableDocumento1 páginaMapa Conceptual de Informacion Contablesaymar mendozaAún no hay calificaciones

- 0.4 - Mapa de Contabilidad y CaracterísticasDocumento1 página0.4 - Mapa de Contabilidad y CaracterísticasLuke SkywalkerAún no hay calificaciones

- Principios de Contabilidad GubernamentalDocumento3 páginasPrincipios de Contabilidad GubernamentalAllison Muñoz CañadasAún no hay calificaciones

- Aspectos Tributarios y Contables de La Provisión para Cuentas de Cobranza DudosaDocumento4 páginasAspectos Tributarios y Contables de La Provisión para Cuentas de Cobranza Dudosarosita3183100% (3)

- Lec Cont 0030 2020Documento22 páginasLec Cont 0030 2020Guillermo LyAún no hay calificaciones

- NIC 12 - Mapa ConceptualDocumento2 páginasNIC 12 - Mapa ConceptualAmabilia LopezAún no hay calificaciones

- 5a EstructuraDocumento6 páginas5a EstructuraKarlaAún no hay calificaciones

- Evidencia 1 NIF IIDocumento41 páginasEvidencia 1 NIF IIEmilio AldapeAún no hay calificaciones

- Las Partidas de Ingreso Y Egreso Como Evidencia de AuditoríaDocumento3 páginasLas Partidas de Ingreso Y Egreso Como Evidencia de Auditoríaveronica33% (3)

- Boletin C9 Contabilidad (MAPA CONCEPTUAL)Documento1 páginaBoletin C9 Contabilidad (MAPA CONCEPTUAL)Luis FloresAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalBrayan Camilo Marin RojasAún no hay calificaciones

- Mapa Conceptual Nic12Documento1 páginaMapa Conceptual Nic12Madelayne Cabrera Quiñones71% (7)

- Conta Bili DadDocumento22 páginasConta Bili Dadlucrecia mancillaAún no hay calificaciones

- Nicsp 19 Provisiones, Pasivos Cont. Act. ContDocumento6 páginasNicsp 19 Provisiones, Pasivos Cont. Act. ContJULIAAún no hay calificaciones

- Vanegas Leidy InforgrafiaDocumento1 páginaVanegas Leidy InforgrafiaLeidy SaizAún no hay calificaciones

- Tema 2 - Tecnicas de Análisis Financiero - (Mapa Conceptual)Documento2 páginasTema 2 - Tecnicas de Análisis Financiero - (Mapa Conceptual)Sharon GoyenecheAún no hay calificaciones

- Unidad 2. Los Estados Financieros BásicosDocumento13 páginasUnidad 2. Los Estados Financieros BásicosJOSE EDUARDO CARBAJALNAVAAún no hay calificaciones

- Actividades 3.3.4 A 3.3.9Documento48 páginasActividades 3.3.4 A 3.3.9NICOLEAún no hay calificaciones

- Mapa Mental Alcaldía de IbaguéDocumento3 páginasMapa Mental Alcaldía de IbaguéwendyAún no hay calificaciones

- Revista Ingresos Elemento 7 Del Plan ContableDocumento45 páginasRevista Ingresos Elemento 7 Del Plan ContableChigchon CastilloAún no hay calificaciones

- B. Mapa Conceptual NIC18 (Listo)Documento1 páginaB. Mapa Conceptual NIC18 (Listo)Olger AriasAún no hay calificaciones

- Mapa Conceptual Postulados BásicosDocumento5 páginasMapa Conceptual Postulados Básicosvale_ceto_269595637Aún no hay calificaciones

- Mapas Conceptuales Nic 1, 7 y 34Documento3 páginasMapas Conceptuales Nic 1, 7 y 34JEAN ESTUARD MIRANDA XILOJAún no hay calificaciones

- U1S1 Luna MarioDocumento4 páginasU1S1 Luna MarioMario LunaAún no hay calificaciones

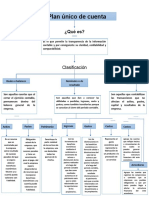

- Plan Unico de CuentaDocumento1 páginaPlan Unico de Cuentayeimy quinteroAún no hay calificaciones

- Actividad 1 G. CostosDocumento1 páginaActividad 1 G. CostosERICK ALEJANDRO VALENCIA MORALESAún no hay calificaciones

- Actividad 3 TransaccionesDocumento8 páginasActividad 3 TransaccionesBräyän Stïvën0% (1)

- Los Hechos Económicos en Una EmpresaDocumento1 páginaLos Hechos Económicos en Una EmpresaPaola a JerezAún no hay calificaciones

- Actividad 1Documento23 páginasActividad 1Jose GonzalezAún no hay calificaciones

- Mapa ConceptualDocumento10 páginasMapa ConceptualMarisol GALINDO TRIANAAún no hay calificaciones

- TextoDocumento20 páginasTextoAlexander Gonzalez0% (2)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017Aún no hay calificaciones

- Recibo de Caja GeneralDocumento15 páginasRecibo de Caja GeneralAnderson AricapaAún no hay calificaciones

- Cotizacion Elemen PapeleriaDocumento1 páginaCotizacion Elemen PapeleriaAnderson AricapaAún no hay calificaciones

- Solicitud de Compra de ServiciosDocumento2 páginasSolicitud de Compra de ServiciosAnderson AricapaAún no hay calificaciones

- Cotizacion ElectrodomueblesDocumento1 páginaCotizacion ElectrodomueblesAnderson AricapaAún no hay calificaciones

- Cuáles Son Los Efectos Sociales RESPONSABILIDAD SOCIALDocumento6 páginasCuáles Son Los Efectos Sociales RESPONSABILIDAD SOCIALAnderson AricapaAún no hay calificaciones

- Taller Video Inflación y Política Monetaria MacroeconomiaDocumento3 páginasTaller Video Inflación y Política Monetaria MacroeconomiaAnderson AricapaAún no hay calificaciones

- Base de Datos PSF 2021-1Documento12 páginasBase de Datos PSF 2021-1Anderson AricapaAún no hay calificaciones

- Actividad 7 Explorando Acciones Locales para El DesarrolloDocumento3 páginasActividad 7 Explorando Acciones Locales para El DesarrolloAnderson AricapaAún no hay calificaciones

- Taller Regresión Y Correlación Lineal Y Conceptos de ProbabilidadDocumento11 páginasTaller Regresión Y Correlación Lineal Y Conceptos de ProbabilidadAnderson AricapaAún no hay calificaciones

- MATEMATICAS FINANCIERAS TALLER No.1Documento23 páginasMATEMATICAS FINANCIERAS TALLER No.1Anderson AricapaAún no hay calificaciones

- Proyecto - Gomitas RelajantesDocumento3 páginasProyecto - Gomitas RelajantesJAVIER FRANCISCO POVEDA GAITAAún no hay calificaciones

- Religion de EgiptoDocumento5 páginasReligion de EgiptoMate Lachner BianchiAún no hay calificaciones

- Comentario ColosencesDocumento111 páginasComentario ColosencesSaul caceres loa100% (1)

- Alejandra KamiyaDocumento13 páginasAlejandra KamiyagastiAún no hay calificaciones

- Iniciacion Ganchillo Es PDFDocumento0 páginasIniciacion Ganchillo Es PDFJackie RiveraAún no hay calificaciones

- Prejardin OctubreDocumento3 páginasPrejardin OctubreOlga lucia rodriguezAún no hay calificaciones

- Arquitectura Popular en ColombiaDocumento2 páginasArquitectura Popular en ColombiaSa AngelicaAún no hay calificaciones

- Asamblea Que Determina El Éxodo - Uruguay EducaDocumento2 páginasAsamblea Que Determina El Éxodo - Uruguay EducaValentina TaboadaAún no hay calificaciones

- Concepto de EducacionDocumento3 páginasConcepto de EducacionAna Dabbadie GamardoAún no hay calificaciones

- Akelarre - Analisis PsicoanalticoDocumento11 páginasAkelarre - Analisis PsicoanalticoPAULA DANIELA FRANCOAún no hay calificaciones

- Guia Razones 6toDocumento2 páginasGuia Razones 6toGabriela Montiel DiazAún no hay calificaciones

- Teorema SuperposicioncvbcvbDocumento11 páginasTeorema SuperposicioncvbcvbAndyRiveraAún no hay calificaciones

- El Deporte en Las Diferentes Teorías SociológicasDocumento3 páginasEl Deporte en Las Diferentes Teorías SociológicasJavier FelizAún no hay calificaciones

- Bosquejo Homilético de Levítico 3Documento2 páginasBosquejo Homilético de Levítico 3Esteban GómezAún no hay calificaciones

- Barroco MexicanoDocumento56 páginasBarroco Mexicanozaiein83% (6)

- Medios - Mentalidad Emprendedora.Documento9 páginasMedios - Mentalidad Emprendedora.Tatiana ArteagaAún no hay calificaciones

- Museo de LeymebambaDocumento15 páginasMuseo de Leymebambadani102003100% (3)

- Guía GENEROS PERIODISTICOSDocumento4 páginasGuía GENEROS PERIODISTICOSAnita MariaAún no hay calificaciones

- Prueba 2 PDFDocumento7 páginasPrueba 2 PDFDaniel yalta macedoAún no hay calificaciones

- VPP y Oclusion de La Arteria PulmonarDocumento8 páginasVPP y Oclusion de La Arteria PulmonarPedro SalamancaAún no hay calificaciones

- Creacipon de Una Politica EducativaDocumento21 páginasCreacipon de Una Politica Educativaapi-299333187Aún no hay calificaciones

- Taller Costos IiDocumento15 páginasTaller Costos IiCarol Andrea CHICUE QUIROGAAún no hay calificaciones

- Agencia de Diseño EnigmaDocumento30 páginasAgencia de Diseño EnigmaAna SBAún no hay calificaciones

- Estructuras Del Sistema ExcretorDocumento7 páginasEstructuras Del Sistema ExcretorDavid EduardoAún no hay calificaciones

- Trabajo Práctico 8 Salidas de InfostatDocumento2 páginasTrabajo Práctico 8 Salidas de InfostatasdAún no hay calificaciones

- Proyecto Avance 4 1 1Documento6 páginasProyecto Avance 4 1 1api-458340319Aún no hay calificaciones

- Guía Docente para La Planificación Curricular de La Experiencia de Aprendizaje #9Documento17 páginasGuía Docente para La Planificación Curricular de La Experiencia de Aprendizaje #9chaybarAún no hay calificaciones

- Benford, Gregory - (SCG6) - Navegante de La Luminosa EternidadDocumento347 páginasBenford, Gregory - (SCG6) - Navegante de La Luminosa Eternidadjano452Aún no hay calificaciones

- Recuperación Desempeño 1 AsertivosDocumento2 páginasRecuperación Desempeño 1 AsertivosDavid Palacios CordobaAún no hay calificaciones

- Capitulo 10Documento43 páginasCapitulo 10daneysiAún no hay calificaciones