También podría gustarte

- Unidad 2. Actividad 3. Entregable. Riesgo PolíticoDocumento1 páginaUnidad 2. Actividad 3. Entregable. Riesgo PolíticoRafael MessonAún no hay calificaciones

- Unidad 2. Actividad 4. AutoevaluaciónDocumento5 páginasUnidad 2. Actividad 4. AutoevaluaciónRafael MessonAún no hay calificaciones

- Unidad 1. Actividad 1. Seguridad Ocupacional - Rafael Messon A00106274Documento6 páginasUnidad 1. Actividad 1. Seguridad Ocupacional - Rafael Messon A00106274Rafael MessonAún no hay calificaciones

- Unidad 3 Actividad 1 - Las Diferentes Sociedades Comerciales - Rafael Messon - 2015-1499Documento1 páginaUnidad 3 Actividad 1 - Las Diferentes Sociedades Comerciales - Rafael Messon - 2015-1499Rafael Messon100% (1)

- Unidad 1. Actividad 1. Debate. Tres Maneras de Ver La GlobalizaciónDocumento2 páginasUnidad 1. Actividad 1. Debate. Tres Maneras de Ver La GlobalizaciónRafael MessonAún no hay calificaciones

- Características DemográficasDocumento2 páginasCaracterísticas DemográficasRafael MessonAún no hay calificaciones

- Trabajo Final Administracion de La Produccion IIDocumento22 páginasTrabajo Final Administracion de La Produccion IIRafael MessonAún no hay calificaciones

- Variables culturales claveDocumento2 páginasVariables culturales claveRafael MessonAún no hay calificaciones

- Unidad 1. Actividad 2. Entregable. Importancia Del Comercio InternacionalDocumento1 páginaUnidad 1. Actividad 2. Entregable. Importancia Del Comercio InternacionalRafael Messon100% (2)

- Seguridad y ergonomía auto corregibleDocumento4 páginasSeguridad y ergonomía auto corregibleRafael Messon100% (1)

- Unidad 2. Actividad 2. Autocorregible. Cálculo de La CapacidadDocumento2 páginasUnidad 2. Actividad 2. Autocorregible. Cálculo de La CapacidadRafael Messon100% (2)

- PRUEBA PARCIAL ADMINISTRACIÓN PRODUCCIÓNDocumento6 páginasPRUEBA PARCIAL ADMINISTRACIÓN PRODUCCIÓNRafael Messon100% (1)

- Resolucion - 237-2021Documento1 páginaResolucion - 237-2021Rafael MessonAún no hay calificaciones

- Guía de Ciencias Sociales para SecundariaDocumento6 páginasGuía de Ciencias Sociales para SecundariaRafael MessonAún no hay calificaciones

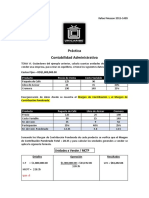

- Practica Contabilidad AdministrativaDocumento2 páginasPractica Contabilidad AdministrativaRafael MessonAún no hay calificaciones

- Cédulas de Consolidación FinancieraDocumento2 páginasCédulas de Consolidación FinancieraRafael MessonAún no hay calificaciones

- Practica Contabilidad Administrativa 5.Documento1 páginaPractica Contabilidad Administrativa 5.Rafael MessonAún no hay calificaciones

- Derecho Comercial Linea de TiempoDocumento1 páginaDerecho Comercial Linea de TiempoRafael MessonAún no hay calificaciones

- Unidad 3. Recurso 2. Lectura - Clasificación de Los Costos en Los Estados FinancierosDocumento10 páginasUnidad 3. Recurso 2. Lectura - Clasificación de Los Costos en Los Estados FinancierosSilvestre Emilio RegaladoAún no hay calificaciones

- Descripción de La Misión, Visión y Valores - Rafael Messon 2015Documento1 páginaDescripción de La Misión, Visión y Valores - Rafael Messon 2015Rafael MessonAún no hay calificaciones

- Practica 2 - Contabilidad AdmDocumento2 páginasPractica 2 - Contabilidad AdmRafael MessonAún no hay calificaciones

- Papel de la Contabilidad AdministrativaDocumento9 páginasPapel de la Contabilidad AdministrativaRafael MessonAún no hay calificaciones

- Descripción de La Misión, Visión y Valores - Rafael Messon 2015Documento1 páginaDescripción de La Misión, Visión y Valores - Rafael Messon 2015Rafael MessonAún no hay calificaciones

- Mapa Conceptual Costos FinancierosDocumento1 páginaMapa Conceptual Costos FinancierosRafael MessonAún no hay calificaciones

- Practica 2 - Contabilidad AdmDocumento2 páginasPractica 2 - Contabilidad AdmRafael MessonAún no hay calificaciones

- Practica 2 - Contabilidad AdmDocumento2 páginasPractica 2 - Contabilidad AdmRafael MessonAún no hay calificaciones

- Practica 3 - Contabilidad AdmDocumento1 páginaPractica 3 - Contabilidad AdmRafael MessonAún no hay calificaciones

- Diferenciación de Términos - Rafael Messon 2015 - 1499Documento1 páginaDiferenciación de Términos - Rafael Messon 2015 - 1499Rafael MessonAún no hay calificaciones

- Mapa Conceptual Costos Financieros - Rafael Messon 2015 - 1499Documento1 páginaMapa Conceptual Costos Financieros - Rafael Messon 2015 - 1499Rafael MessonAún no hay calificaciones

- Mapa Conceptual Costos FinancierosDocumento1 páginaMapa Conceptual Costos FinancierosRafael MessonAún no hay calificaciones

- Ley Orgánica para El Fortalecimiento de La Economía FamiliarDocumento4 páginasLey Orgánica para El Fortalecimiento de La Economía FamiliarSonia Patricia Ortiz PanamaAún no hay calificaciones

- Ey Tax Alert Tabla Impuesto Renta20Documento2 páginasEy Tax Alert Tabla Impuesto Renta20denisita cervantesAún no hay calificaciones

- PARAISOS FISCALES Grupo#2 FINALDocumento42 páginasPARAISOS FISCALES Grupo#2 FINALCristian TipanAún no hay calificaciones

- Registra Cálculos Especiales de Las Contribuciones.: Genera Información Fiscal de Personas MoralesDocumento2 páginasRegistra Cálculos Especiales de Las Contribuciones.: Genera Información Fiscal de Personas MoralesPolanco Sánchez Javier AntonioAún no hay calificaciones

- Presunciones Tributarias y EjemplosDocumento4 páginasPresunciones Tributarias y EjemplosC4rLIT0S GAMERAún no hay calificaciones

- Impuesto complementario de remesas y normalización tributariaDocumento4 páginasImpuesto complementario de remesas y normalización tributarianatalia espinoza vigilAún no hay calificaciones

- Paraisos FiscalesDocumento6 páginasParaisos FiscalesSandra Ramos MalpartidaAún no hay calificaciones

- Articulos 21 AL 26Documento7 páginasArticulos 21 AL 26GIOMAYRA CELESTE DE LA OLIVA GOMEZAún no hay calificaciones

- Actividad Semana 4 Guia de Sena No 6 3Documento24 páginasActividad Semana 4 Guia de Sena No 6 3yuli daniela gomez beltranAún no hay calificaciones

- Contabilidades Especiales PDFDocumento3 páginasContabilidades Especiales PDFManuel AlejandroAún no hay calificaciones

- Tema 9 El Irpf y El Impuesto Sobre SociedadesDocumento2 páginasTema 9 El Irpf y El Impuesto Sobre SociedadesJennifer ArizónAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022PanteraAún no hay calificaciones

- Inafectaciones y ExoneracionesDocumento13 páginasInafectaciones y ExoneracionesChristian Deyvis Mamani MamaniAún no hay calificaciones

- Foro Contabilidad Guia 20Documento4 páginasForo Contabilidad Guia 20miguel angelAún no hay calificaciones

- Ley de Tributación MunicipalDocumento37 páginasLey de Tributación MunicipalFrank PCAún no hay calificaciones

- Tributación Estadal en VenezuelaDocumento6 páginasTributación Estadal en VenezuelanoretAún no hay calificaciones

- Impuesto de Renta TributacionDocumento6 páginasImpuesto de Renta TributacionAndrea AcevedoAún no hay calificaciones

- Conta General 13Documento7 páginasConta General 13Joselin CarvajalAún no hay calificaciones

- Lmu-20 Icme-Simp Intervenciones Constructivas MenoresDocumento3 páginasLmu-20 Icme-Simp Intervenciones Constructivas MenoresMelany CastilloAún no hay calificaciones

- Trabajo Práctico Legislación Laboral y Práctica ImpositivaDocumento3 páginasTrabajo Práctico Legislación Laboral y Práctica ImpositivagabuffaAún no hay calificaciones

- ISR personas físicas moralesDocumento3 páginasISR personas físicas moralesAdriana ApodacaAún no hay calificaciones

- Mapa Conceptual Sobre El TributoDocumento1 páginaMapa Conceptual Sobre El TributoIsiah G. Taplin100% (1)

- Tributacion InternacionalDocumento13 páginasTributacion InternacionalAnthony Benjamin Sanchez RamosAún no hay calificaciones

- Caso Practico LirDocumento13 páginasCaso Practico LirAlexandra LilianaAún no hay calificaciones

- Rvalores 10805229336 1740020017691 20220419123444 662452958Documento2 páginasRvalores 10805229336 1740020017691 20220419123444 662452958Chato Record Discotienda AracelyAún no hay calificaciones

- Régimen Simplificado de Confianza (RESICO) : Generalidades y ConsideracionesDocumento3 páginasRégimen Simplificado de Confianza (RESICO) : Generalidades y ConsideracionesEliezer CatzinAún no hay calificaciones

- Taller Impuesto RentaDocumento5 páginasTaller Impuesto RentasandraAún no hay calificaciones

- Tema 3 Ley 843 Ley de Reforma Tributaria Y Ley 1606 Reglamento de La Ley 843 de Reforma TributariaDocumento20 páginasTema 3 Ley 843 Ley de Reforma Tributaria Y Ley 1606 Reglamento de La Ley 843 de Reforma TributariaCarlos FloresAún no hay calificaciones

- Retencion en La FuenteDocumento6 páginasRetencion en La FuenteJhon Jairo Murcia ZamudioAún no hay calificaciones

- 1-Guia 14-Impuesto Sustitutivo Sobre Retribuciones ComplementariasDocumento6 páginas1-Guia 14-Impuesto Sustitutivo Sobre Retribuciones ComplementariasArcadio GomezAún no hay calificaciones