También podría gustarte

- Iso 45002 EspañolDocumento81 páginasIso 45002 EspañolCero Riesgo Laboral - ERGONOMÍA100% (5)

- Factores Que Afectan Actualmente La Administración de ProducciónDocumento11 páginasFactores Que Afectan Actualmente La Administración de ProducciónMaría C. Guzmán LópezAún no hay calificaciones

- Act#9 AcrDocumento3 páginasAct#9 AcrLucy SantosAún no hay calificaciones

- Contrato 1661221970 3765348 BaubapDocumento18 páginasContrato 1661221970 3765348 BaubapStephanie Hernandez100% (1)

- Clase 16 Fusiones y AdquisicionesDocumento25 páginasClase 16 Fusiones y AdquisicionesKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 3 Financiamiento de Corto Plazo 2Documento22 páginasClase 3 Financiamiento de Corto Plazo 2Katya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 14 Presentacion y Presupuesto ConsultoriaDocumento27 páginasClase 14 Presentacion y Presupuesto ConsultoriaKatya Guadalupe Sibrian Orellana100% (1)

- Clase 8 Apalancamiento Operativo y FinancieroDocumento26 páginasClase 8 Apalancamiento Operativo y FinancieroKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 7 Planeacion FinancieraDocumento30 páginasClase 7 Planeacion FinancieraKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 5 Analisis de Estados FinancierosDocumento20 páginasClase 5 Analisis de Estados FinancierosKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

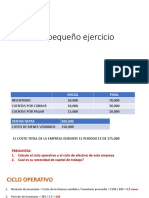

- Clase 4 Ejercicio Ciclo Operativo y Ciclo EfectivoDocumento5 páginasClase 4 Ejercicio Ciclo Operativo y Ciclo EfectivoKatya Guadalupe Sibrian Orellana100% (1)

- Copia de ISODocumento116 páginasCopia de ISOKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Esquema ISO 9000Documento4 páginasEsquema ISO 9000Katya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 2 Economia Financiera de La Empresa PDFDocumento15 páginasClase 2 Economia Financiera de La Empresa PDFKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Gestion Del DesarrolloDocumento15 páginasGestion Del DesarrolloKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Caso Pampers PDFDocumento1 páginaCaso Pampers PDFKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Contabilidad Gerencial - Lucca, MurchioDocumento18 páginasContabilidad Gerencial - Lucca, MurchioAnalaura FernandezAún no hay calificaciones

- Información FinancieraDocumento35 páginasInformación FinancieraGaby SoriaAún no hay calificaciones

- PDF Doc E001 140720602701507Documento1 páginaPDF Doc E001 140720602701507jeraAún no hay calificaciones

- Evaluacion Financiera de Proyectos de InversionDocumento7 páginasEvaluacion Financiera de Proyectos de InversionKathy TorrAún no hay calificaciones

- Juan Carlos Mancheno Ricaurte Tesis Doctoral PDFDocumento170 páginasJuan Carlos Mancheno Ricaurte Tesis Doctoral PDFJuan Carlos ManchenoAún no hay calificaciones

- Guia 09 - ANGELA STEPHANY NUÑEZ VELASQUEZDocumento3 páginasGuia 09 - ANGELA STEPHANY NUÑEZ VELASQUEZAntoni Flores ChucoAún no hay calificaciones

- Hoja de ClavesDocumento2 páginasHoja de ClavesjaimeAún no hay calificaciones

- Contrato Privado de Compraventa - Molinito de Moya - Alfredo Olvera Solís .Documento6 páginasContrato Privado de Compraventa - Molinito de Moya - Alfredo Olvera Solís .Adriana Avila SalgadoAún no hay calificaciones

- Estructura de Puestos de Pasteles de Crema ChantillyDocumento3 páginasEstructura de Puestos de Pasteles de Crema ChantillyKatherine Granados100% (1)

- Derecho AduaneroDocumento3 páginasDerecho AduaneroAsopescar AsopescarAún no hay calificaciones

- KPI Faltan EstrategiasDocumento2 páginasKPI Faltan EstrategiasCinthia Rodriguez0% (1)

- DERECHO CREDITICIO Resumen 2Documento20 páginasDERECHO CREDITICIO Resumen 2MarecrackAún no hay calificaciones

- La Contraprestación Variable en Bonos y MultasDocumento3 páginasLa Contraprestación Variable en Bonos y MultasDaniel DávilaAún no hay calificaciones

- Pauta AyudantiÌ - A 3 Finanzas Corporativas UST 2 2021Documento5 páginasPauta AyudantiÌ - A 3 Finanzas Corporativas UST 2 2021Sarita SagredoAún no hay calificaciones

- Fiscalidad Internacional: U5 - Regímenes Fiscales PreferentesDocumento11 páginasFiscalidad Internacional: U5 - Regímenes Fiscales PreferentesRenata VBAún no hay calificaciones

- Ejercicio 18Documento13 páginasEjercicio 18Brand FoorddAún no hay calificaciones

- La Planeación Efectiva y Su RetoDocumento6 páginasLa Planeación Efectiva y Su Retojuan carlos quijano100% (1)

- 14.fundamentos de Plan de MarketingDocumento14 páginas14.fundamentos de Plan de MarketingFlavio Cesar contreras chuquitarquiAún no hay calificaciones

- Orden y Mandato de Venta InmuebleDocumento2 páginasOrden y Mandato de Venta InmueblereyevenesAún no hay calificaciones

- Caso Practico #01 2020 I - FP PDFDocumento4 páginasCaso Practico #01 2020 I - FP PDFLISBETH ROMEROAún no hay calificaciones

- PDF Actividad 4 Informe de Estado de Costos de Productos Fabricados y VendidosdocdocDocumento14 páginasPDF Actividad 4 Informe de Estado de Costos de Productos Fabricados y VendidosdocdocnataliaAún no hay calificaciones

- Mercado Cambiario PDFDocumento21 páginasMercado Cambiario PDFVianna GomezAún no hay calificaciones

- Actividad 2 Importancia Del Líder en Seguridad y Salud en El TrabajoDocumento7 páginasActividad 2 Importancia Del Líder en Seguridad y Salud en El TrabajoJuan Pastrana triana100% (1)

- Flujo de Efectivo Actividad 3 Gerencia FinancieraDocumento6 páginasFlujo de Efectivo Actividad 3 Gerencia FinancieraMariana Ochoa CarreroAún no hay calificaciones

- Normas Internacionales de Contabilidad (Nic) Con IndiceDocumento45 páginasNormas Internacionales de Contabilidad (Nic) Con IndiceHans TrigosoAún no hay calificaciones

- Examen Ingeniería EconómicaDocumento5 páginasExamen Ingeniería EconómicaMoisAún no hay calificaciones