También podría gustarte

- Caso Practico de Papeles de TrabajoDocumento14 páginasCaso Practico de Papeles de TrabajoJeanette Torres ChoquenairaAún no hay calificaciones

- Capitulo 7 FinanzasDocumento9 páginasCapitulo 7 FinanzasAngelGonzaloMCAún no hay calificaciones

- 5 Semana 5.comercio Internacional y Geografía CulturalDocumento35 páginas5 Semana 5.comercio Internacional y Geografía CulturalMallkol GarroAún no hay calificaciones

- Monografia Sector Financiero - 2020-IiDocumento15 páginasMonografia Sector Financiero - 2020-IiJeanette Torres ChoquenairaAún no hay calificaciones

- TAREA N°03 NAGU 3.20 Torres Choquenaira Jeanette PDFDocumento3 páginasTAREA N°03 NAGU 3.20 Torres Choquenaira Jeanette PDFJeanette Torres ChoquenairaAún no hay calificaciones

- INFORME de Auditoria InternaDocumento26 páginasINFORME de Auditoria InternaJeanette Torres ChoquenairaAún no hay calificaciones

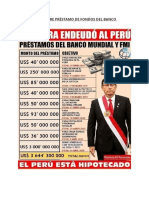

- Comentario Sobre Préstamo de Fondos Del Banco Mundial y FmiDocumento2 páginasComentario Sobre Préstamo de Fondos Del Banco Mundial y FmiJeanette Torres ChoquenairaAún no hay calificaciones

- Aplicacion de La Derivada en La Economia11111Documento10 páginasAplicacion de La Derivada en La Economia11111Jeanette Torres ChoquenairaAún no hay calificaciones

- El Mercado de DivisasDocumento6 páginasEl Mercado de DivisasJeanette Torres ChoquenairaAún no hay calificaciones

- T11111rabajo de Tesis - CorrupcionDocumento38 páginasT11111rabajo de Tesis - CorrupcionJeanette Torres ChoquenairaAún no hay calificaciones

- Cib ContabilidadDocumento5 páginasCib ContabilidadJeanette Torres ChoquenairaAún no hay calificaciones

- Nic 21 ExposicionDocumento17 páginasNic 21 ExposicionJeanette Torres ChoquenairaAún no hay calificaciones

- Costos 2 Producto InnovadorDocumento21 páginasCostos 2 Producto InnovadorKattery Leticia Cabrera Cordova100% (1)

- Caso Práctico U1Documento4 páginasCaso Práctico U1carolina osorioAún no hay calificaciones

- Informe de Investigacion MishaDocumento6 páginasInforme de Investigacion MishaMario Chara ZapanaAún no hay calificaciones

- Lex MercatoriaDocumento19 páginasLex MercatoriaVirginia ColoraAún no hay calificaciones

- UNIDAD 9 Reconocimiento y Medicin de Variaciones PatrimonialesDocumento10 páginasUNIDAD 9 Reconocimiento y Medicin de Variaciones PatrimonialesStefania FavierAún no hay calificaciones

- Finanzas Corporativas y Valorización de Empresas 2023Documento6 páginasFinanzas Corporativas y Valorización de Empresas 2023Daniel ChangAún no hay calificaciones

- T.4-Devengos-Percepciones No SalarialesDocumento8 páginasT.4-Devengos-Percepciones No SalarialesmiguelprofeinternacionalAún no hay calificaciones

- Estructura Del Estado de ResultadosDocumento2 páginasEstructura Del Estado de ResultadosDIANA PATRICIA REYES VAZQUEZ100% (1)

- Desarrollo Sustentable - PE - S2Documento2 páginasDesarrollo Sustentable - PE - S2Rubén DlsAún no hay calificaciones

- Memoria de Reclamaciones Del Banco de EspañaDocumento362 páginasMemoria de Reclamaciones Del Banco de Españacareto1Aún no hay calificaciones

- CalidadDocumento13 páginasCalidadAnthony Azañedo CaychoAún no hay calificaciones

- Tablas SapDocumento40 páginasTablas SapcarlosAún no hay calificaciones

- Balance Publicacion Sin Firma - ExtensoDocumento36 páginasBalance Publicacion Sin Firma - ExtensoNadia LucerosAún no hay calificaciones

- Unidad 6 Política Retributiva: Actividades PropuestasDocumento3 páginasUnidad 6 Política Retributiva: Actividades PropuestasJoaquinsg20Aún no hay calificaciones

- 2018 Bisso-RamirezDocumento105 páginas2018 Bisso-RamirezCarlos Andres Pérez SantiagoAún no hay calificaciones

- S06.s1 Practica Calificada Aula. DiazDocumento11 páginasS06.s1 Practica Calificada Aula. DiazAlexx DiazAún no hay calificaciones

- Contabilidad de CostosDocumento14 páginasContabilidad de CostosDomingo O Chavez PeñaAún no hay calificaciones

- Mapa Conceptual Contrato LaboralDocumento1 páginaMapa Conceptual Contrato Laboraljennifer silvaAún no hay calificaciones

- Intermedia 2 - Practica 4Documento17 páginasIntermedia 2 - Practica 4Ricardo Fernando Gumucio VerásteguiAún no hay calificaciones

- Mapa Conceptual Actividad 3.3.3Documento1 páginaMapa Conceptual Actividad 3.3.3Brayan BaenaAún no hay calificaciones

- Modelos de Inventarios Con Productos Perecederos R PDFDocumento33 páginasModelos de Inventarios Con Productos Perecederos R PDFJosé A. Vásquez MezaAún no hay calificaciones

- IAPA 3006 BBRR Orden EMP 493 2019 y Modificacion, 0Documento17 páginasIAPA 3006 BBRR Orden EMP 493 2019 y Modificacion, 0jorgeluis0577Aún no hay calificaciones

- Ejercicios Resueltos Tema 3 Micro OCW 2013 PDFDocumento23 páginasEjercicios Resueltos Tema 3 Micro OCW 2013 PDFer_yoAún no hay calificaciones

- Sylabus Auditoria Tributaria 2021 IIDocumento5 páginasSylabus Auditoria Tributaria 2021 IIJEAN PIER IRRAZABAL TOROAún no hay calificaciones

- Análisis Estrategias Competitivas de Michael Porter y MintzbergDocumento16 páginasAnálisis Estrategias Competitivas de Michael Porter y MintzbergAneth Ladron de GuevaraAún no hay calificaciones

- Concepto e Historia de Desarollo SustentableDocumento17 páginasConcepto e Historia de Desarollo SustentableSergio EkAún no hay calificaciones

- Herramientas Utilizadas para El Análisis Del EntornoDocumento6 páginasHerramientas Utilizadas para El Análisis Del EntornoLuis Felipe GARZON TRIANAAún no hay calificaciones