También podría gustarte

- Actividad 2-Ciclo ContableDocumento7 páginasActividad 2-Ciclo Contableorlanditomejia94% (16)

- Caso Práctico 2 - Análisis Del Beneficio de Una EmpresaDocumento1 páginaCaso Práctico 2 - Análisis Del Beneficio de Una Empresaforum071080% (5)

- Grupal Contabilidad 9Documento10 páginasGrupal Contabilidad 9Martha Morales80% (5)

- Taller 2 Trabajo El Liderazgo yDocumento1 páginaTaller 2 Trabajo El Liderazgo yforum071050% (2)

- Taller 2 Trabajo El Liderazgo yDocumento1 páginaTaller 2 Trabajo El Liderazgo yforum071050% (2)

- Caso Práctico 1 - Análisis Empresarial Del BeneficioDocumento1 páginaCaso Práctico 1 - Análisis Empresarial Del Beneficioforum0710100% (4)

- Trabajo Economia 4Documento5 páginasTrabajo Economia 4Andres Patarroyo75% (4)

- Trabajo Caso 1Documento4 páginasTrabajo Caso 1Breiner Navarro100% (1)

- Actividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actDocumento3 páginasActividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actadrianaAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Breiner Navarro100% (1)

- Grupal Coontabilidad 9Documento9 páginasGrupal Coontabilidad 9Martha Morales100% (2)

- Actividad 1Documento2 páginasActividad 1Breiner Navarro50% (2)

- Actividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actDocumento3 páginasActividad 1 Variaciones Patrimoniales y Libro Mayorcontrat3actadriana67% (3)

- Actividades Numericas 3Documento4 páginasActividades Numericas 3Yudixa Karreño50% (4)

- Actividades Numéricas Estadística 1Documento8 páginasActividades Numéricas Estadística 1Samy ValAún no hay calificaciones

- Metodologia Act1Documento2 páginasMetodologia Act1john13% (8)

- Variaciones Patr y Libro MayorDocumento2 páginasVariaciones Patr y Libro Mayorforum071040% (5)

- Variaciones Patr y Libro MayorDocumento2 páginasVariaciones Patr y Libro Mayorforum071040% (5)

- Trabajo 1 - Análisis Jurisprudencial Principios Del Derecho LaboralDocumento1 páginaTrabajo 1 - Análisis Jurisprudencial Principios Del Derecho Laboralforum0710100% (2)

- Colade15t4caso - Trabajo 2Documento3 páginasColade15t4caso - Trabajo 2forum0710100% (1)

- Ciclo ContableDocumento7 páginasCiclo Contableivon monsalve100% (1)

- Colade09 t1 TraDocumento4 páginasColade09 t1 TraDiego MedinaAún no hay calificaciones

- Trabajo Variaciones Patrimoniales y Libro Mayor CORREGIDODocumento3 páginasTrabajo Variaciones Patrimoniales y Libro Mayor CORREGIDOjorva1985Aún no hay calificaciones

- Actividad 1 Variaciones Patrimoniales y Libro Mayor 2021Documento3 páginasActividad 1 Variaciones Patrimoniales y Libro Mayor 2021eugeniaAún no hay calificaciones

- Caso Cadena Hotelera Blue Star InnDocumento2 páginasCaso Cadena Hotelera Blue Star InnJuniorcamilo León75% (8)

- Ecuaciones Aplicacion EmpresarialDocumento5 páginasEcuaciones Aplicacion EmpresarialAngy Rene Cortes Vega100% (1)

- T 6 TraDocumento2 páginasT 6 TraSandra Barrios0% (1)

- Actividad Nivel de Riesgo y Jerarquizacion de ControlesDocumento4 páginasActividad Nivel de Riesgo y Jerarquizacion de ControlesKaren jhuliet Meza100% (2)

- Variaciones PatrimonialesDocumento4 páginasVariaciones Patrimonialespaula ruizAún no hay calificaciones

- Plan Estratégico 2018-2020 de BankiaDocumento3 páginasPlan Estratégico 2018-2020 de BankiaYURY VANESA SANCHEZ RODRIGUEZAún no hay calificaciones

- Ejercicios de Competencia PerfectaDocumento2 páginasEjercicios de Competencia Perfectacristian camilo rojas pajoy0% (3)

- Analisis de Lectura Alejandro ArtachoDocumento4 páginasAnalisis de Lectura Alejandro ArtachoWilmar Julian Patiño Ospina100% (1)

- Taller Competencia Perfecta-2Documento5 páginasTaller Competencia Perfecta-2Andres Bravo M100% (1)

- S2Tarea No.2.1 Resolver Caso Práctico Sobre Control de UtilidadesDocumento5 páginasS2Tarea No.2.1 Resolver Caso Práctico Sobre Control de UtilidadesMaria ArguetaAún no hay calificaciones

- Actividad 2, (Siclo Contable) .Documento7 páginasActividad 2, (Siclo Contable) .sylay zerimarAún no hay calificaciones

- Contaduria TatoDocumento5 páginasContaduria TatoDewin PrensAún no hay calificaciones

- Ciclo Contable 2021 Trabajo Completo Excelente Nota Unir de La Rioja Semestre UnoDocumento8 páginasCiclo Contable 2021 Trabajo Completo Excelente Nota Unir de La Rioja Semestre UnoMariana Colorado OcampoAún no hay calificaciones

- Estadisticat 2 ActDocumento10 páginasEstadisticat 2 ActMaite Villegas0% (1)

- Colade01 - t2 - Trab UDocumento4 páginasColade01 - t2 - Trab Uyelipza100% (1)

- Caso Práctico InventariosDocumento5 páginasCaso Práctico InventariosAndres Bravo MAún no hay calificaciones

- Trabajo BankiaDocumento4 páginasTrabajo BankiaBreiner Navarro100% (1)

- Actividades Numéricas Estadística 1Documento7 páginasActividades Numéricas Estadística 1Samy ValAún no hay calificaciones

- Trabajo Fundamento de EconomiaDocumento10 páginasTrabajo Fundamento de EconomiaDaniela Serrano Correa100% (3)

- Trabajo Características Principales de La Investigación CualitativaDocumento6 páginasTrabajo Características Principales de La Investigación CualitativaluisAún no hay calificaciones

- Nivel de Riesgo y Jerarquización de ControlesDocumento4 páginasNivel de Riesgo y Jerarquización de Controlesluisa cortesAún no hay calificaciones

- Ejercicios de Competencia PerfectaDocumento4 páginasEjercicios de Competencia PerfectaJulián Felipe Hernández CaroAún no hay calificaciones

- Trabajo Unir 20211Documento8 páginasTrabajo Unir 20211roger riquettAún no hay calificaciones

- Aplicacion de Una Tecnica de Valoracion Del Riesgo en Una OrganizacionDocumento5 páginasAplicacion de Una Tecnica de Valoracion Del Riesgo en Una OrganizacionyohnymartinezAún no hay calificaciones

- Trabajo Tienda OnlineDocumento4 páginasTrabajo Tienda Onlineermides montero garcia0% (1)

- Metodologia Act2Documento6 páginasMetodologia Act2Danielaa ArevalooAún no hay calificaciones

- Contabilidad Taller 1 (1) - 051703Documento3 páginasContabilidad Taller 1 (1) - 051703Lïńdy Stëphåny ZåmöhêrAún no hay calificaciones

- Trabajo Oferta y DemandaDocumento6 páginasTrabajo Oferta y DemandaJulián Felipe Hernández CaroAún no hay calificaciones

- Trabajo. Elabora Una Propuesta de Investigación - Primera ParteDocumento16 páginasTrabajo. Elabora Una Propuesta de Investigación - Primera ParteJuan Felipe Vasquez Ortiz100% (1)

- Tenemos Dos CajasDocumento10 páginasTenemos Dos CajasCesar Ruiz100% (2)

- Comparativa de Desarrolladores de OrdenadoresDocumento5 páginasComparativa de Desarrolladores de OrdenadoresAndres Patarroyo67% (3)

- $hotel Blue Star InnDocumento4 páginas$hotel Blue Star Innestefania henao100% (1)

- Actividad 2. Tienda OnlineDocumento4 páginasActividad 2. Tienda OnlineJuan Felipe Vasquez Ortiz100% (1)

- Principios de Contabilidad Harvy FajardoDocumento5 páginasPrincipios de Contabilidad Harvy Fajardoharvy fajardo100% (1)

- InventariosDocumento1 páginaInventariosforum0710100% (3)

- BANKIADocumento4 páginasBANKIAestefania henaoAún no hay calificaciones

- Datos Sobre La Enfermedad LaboralDocumento5 páginasDatos Sobre La Enfermedad LaboralJhon Fredy Díaz CárdenasAún no hay calificaciones

- Ciclo Contable - 2021Documento6 páginasCiclo Contable - 2021eugeniaAún no hay calificaciones

- Trabajo de Ecuaciones y Aplicacion EmpresarialDocumento3 páginasTrabajo de Ecuaciones y Aplicacion EmpresarialDaniela Carranza100% (1)

- Hay Una Oportunidad y Es Real - Cristian Camilo Rojas GomezDocumento4 páginasHay Una Oportunidad y Es Real - Cristian Camilo Rojas Gomezcristian rojasAún no hay calificaciones

- Actividades Númericas I Laura DDocumento11 páginasActividades Númericas I Laura DLaura Delgadillo100% (2)

- Trabajo Establecer Los Costos Asociados A Gestión de La SST en Una OrganizaciónDocumento6 páginasTrabajo Establecer Los Costos Asociados A Gestión de La SST en Una OrganizaciónManuel ContrerasAún no hay calificaciones

- Actividad 2 01062023Documento8 páginasActividad 2 01062023CONJUNTO MONETAún no hay calificaciones

- Intro Contrat7actDocumento9 páginasIntro Contrat7actdaniel mostacillaAún no hay calificaciones

- Actividad2 - Ciclo ContableDocumento6 páginasActividad2 - Ciclo ContableLina CabezasAún no hay calificaciones

- InventariosDocumento1 páginaInventariosforum0710100% (3)

- Trabajo 2 - Terminación Del Contrato de TrabajoDocumento1 páginaTrabajo 2 - Terminación Del Contrato de Trabajoforum0710100% (1)

- Práctica Contabilidad GuiaDocumento7 páginasPráctica Contabilidad GuiaFrancis MorenoAún no hay calificaciones

- Historia Económica y Social II (TEORICOS SEGUNDO PARCIAL)Documento15 páginasHistoria Económica y Social II (TEORICOS SEGUNDO PARCIAL)AgustínAún no hay calificaciones

- Administracion Publica Gobierno PostCovid Ecuador 2021 PDFDocumento162 páginasAdministracion Publica Gobierno PostCovid Ecuador 2021 PDFAlainRamosAún no hay calificaciones

- CARATULADocumento20 páginasCARATULAsabrinaAún no hay calificaciones

- Normativas ContablesDocumento6 páginasNormativas ContablesYulk 123Aún no hay calificaciones

- Las Cinco Fuerzas de PorterDocumento11 páginasLas Cinco Fuerzas de PorterYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

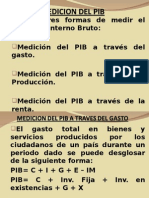

- Medicion Del PIBDocumento7 páginasMedicion Del PIBdiego sanchezAún no hay calificaciones

- Taller de Ingeniería EconómicaDocumento21 páginasTaller de Ingeniería Económicaaucoria22Aún no hay calificaciones

- Historia de La Calidad - Grupo 1Documento2 páginasHistoria de La Calidad - Grupo 1Rosario GeorjinaAún no hay calificaciones

- Módulo 1. Introducción A Los Negocios Verdes PDFDocumento39 páginasMódulo 1. Introducción A Los Negocios Verdes PDFdiana milena romero rodriguezAún no hay calificaciones

- II Entrega Estrategias GerencialesDocumento35 páginasII Entrega Estrategias Gerencialeslaura cortesAún no hay calificaciones

- ATENCION AL CLIENTE 1.ppsxDocumento23 páginasATENCION AL CLIENTE 1.ppsxluis3gAún no hay calificaciones

- Libro de Cursos 2016Documento88 páginasLibro de Cursos 2016Centro de Superacion del Comercio Exterior y la Inversión ExtranjeraAún no hay calificaciones

- UNIDAD 4 Amortizacion Actividad 2Documento5 páginasUNIDAD 4 Amortizacion Actividad 2YunAún no hay calificaciones

- Fundamentos de La Administracion FinancieraDocumento2 páginasFundamentos de La Administracion FinancieraGerman Gallo MendozaAún no hay calificaciones

- Empresas ComercilalesDocumento18 páginasEmpresas ComercilalesSoraya ZacrAún no hay calificaciones

- Examen Final Comunicacion Efectiva FinalDocumento8 páginasExamen Final Comunicacion Efectiva FinalYERSON ELIZANDRO PUMALLOCLLA BARRETOAún no hay calificaciones

- INFORME FINAL DE PRACTICAS-f (1) - Fusionado PDFDocumento44 páginasINFORME FINAL DE PRACTICAS-f (1) - Fusionado PDFCristian Camilo SALAZAR SANCHEZAún no hay calificaciones

- GR03Documento28 páginasGR03Edgar YauriAún no hay calificaciones

- Factura Reparación ThermomixDocumento2 páginasFactura Reparación ThermomixLaura SantosAún no hay calificaciones

- Primer Avance - Tejidos JorgitoDocumento9 páginasPrimer Avance - Tejidos JorgitoLuisAún no hay calificaciones

- Alianza Estrategica Emtel S.A E.S.P - TV ColombiaDocumento12 páginasAlianza Estrategica Emtel S.A E.S.P - TV ColombiaManuel Alejandro Hurtado TobarAún no hay calificaciones

- Trabajo Parcial - MODELO DE GESTIÓN DE SUMINISTRO - MINA YANACOCHADocumento13 páginasTrabajo Parcial - MODELO DE GESTIÓN DE SUMINISTRO - MINA YANACOCHALeydi Jáuregui GerardiniAún no hay calificaciones

- 5.1 Estructuras de Las Inversiones y Presupuesto de InversiónDocumento53 páginas5.1 Estructuras de Las Inversiones y Presupuesto de InversiónGabriela Araceli Perales RamosAún no hay calificaciones

- Trabajo Práctico #2 Intereses, Descuentos y BonificacionesDocumento2 páginasTrabajo Práctico #2 Intereses, Descuentos y BonificacionesMaria CarolinaAún no hay calificaciones

- Panorama de Las Bolsas de Valores InternacionalesDocumento4 páginasPanorama de Las Bolsas de Valores InternacionalesSednita Marcela Fernandez GonzalezAún no hay calificaciones

- Eval Final ReasegurosDocumento7 páginasEval Final ReasegurosChristopher BelalcázarAún no hay calificaciones

- Ciclo de Vida de Un ProductoDocumento2 páginasCiclo de Vida de Un ProductoIbrahim Xaca ZepedaAún no hay calificaciones

- Oriflame Del Ecuador - PlacetoPay Web CheckoutDocumento1 páginaOriflame Del Ecuador - PlacetoPay Web CheckoutFrancisco ChangoAún no hay calificaciones