También podría gustarte

- Matriz de Identificacion de Peligros y Evaluacion de RiesgoDocumento3 páginasMatriz de Identificacion de Peligros y Evaluacion de RiesgoSad EviiAún no hay calificaciones

- Taller - IndicadoresDocumento2 páginasTaller - IndicadoresSad EviiAún no hay calificaciones

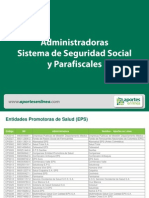

- Administradoras Sistema de Seguridad Social y ParafiscalesDocumento11 páginasAdministradoras Sistema de Seguridad Social y Parafiscalesbibiana1006Aún no hay calificaciones

- Arbol de CausasDocumento11 páginasArbol de CausasSad EviiAún no hay calificaciones

- INDICADORESDocumento43 páginasINDICADORESSad EviiAún no hay calificaciones

- Guia Navegue Seguro ARL SURADocumento92 páginasGuia Navegue Seguro ARL SURAEdwardMauricioPerdomoAún no hay calificaciones

- Constancia EstudiosDocumento1 páginaConstancia EstudiosSad EviiAún no hay calificaciones

- Ciclo PhvaDocumento27 páginasCiclo PhvaSad EviiAún no hay calificaciones

- Esquemas de ComposiciónDocumento10 páginasEsquemas de ComposiciónSad EviiAún no hay calificaciones

- Actividadnsemanandosnmapanmental 395e9b910d22366Documento1 páginaActividadnsemanandosnmapanmental 395e9b910d22366OSNAIDER VARGAS GUTIERREZAún no hay calificaciones

- Actividadnsemanandosnestudiondencaso 315e9b912f108a9Documento1 páginaActividadnsemanandosnestudiondencaso 315e9b912f108a9OSNAIDER VARGAS GUTIERREZAún no hay calificaciones

- Arbol de CausasDocumento11 páginasArbol de CausasSad EviiAún no hay calificaciones

- Constancia ComplementariaDocumento1 páginaConstancia ComplementariaSad EviiAún no hay calificaciones

- WORD Identificacion de Actos y Condiciones InsegurosDocumento2 páginasWORD Identificacion de Actos y Condiciones InsegurosSad EviiAún no hay calificaciones

- Procedimiento IpevrDocumento5 páginasProcedimiento IpevrJulieth RodriguezAún no hay calificaciones

- Ciclo PhvaDocumento27 páginasCiclo PhvaSad EviiAún no hay calificaciones

- INDICADORESDocumento43 páginasINDICADORESSad EviiAún no hay calificaciones

- Manual para Elaboracion de Matrices de Peligro para Investigaciones y ProyectosDocumento16 páginasManual para Elaboracion de Matrices de Peligro para Investigaciones y ProyectosjohnrycarlaAún no hay calificaciones

- Clase de Condiciones y Actos InsegurosDocumento35 páginasClase de Condiciones y Actos InsegurosSad EviiAún no hay calificaciones

- Matriz de Identificacion de Peligros Evaluacion y Valoracion Del Riesgo GTC 45Documento32 páginasMatriz de Identificacion de Peligros Evaluacion y Valoracion Del Riesgo GTC 45Yerson PerafanAún no hay calificaciones

- Manual para Elaboracion de Matrices de Peligro para Investigaciones y ProyectosDocumento16 páginasManual para Elaboracion de Matrices de Peligro para Investigaciones y ProyectosjohnrycarlaAún no hay calificaciones

- Escaleras 2018Documento32 páginasEscaleras 2018Arbey Bermeo CardozoAún no hay calificaciones

- Investigación de Accidentes LaboralesDocumento58 páginasInvestigación de Accidentes LaboralesSad EviiAún no hay calificaciones

- Procedimiento IpevrDocumento5 páginasProcedimiento IpevrJulieth RodriguezAún no hay calificaciones

- Escolaridad y Modificacion, CondicionDocumento2 páginasEscolaridad y Modificacion, CondicionSad EviiAún no hay calificaciones

- ACTIVIDADnSEMANAnUNOnCUENTASnCONTABLES 215e7d0fa5d957eDocumento1 páginaACTIVIDADnSEMANAnUNOnCUENTASnCONTABLES 215e7d0fa5d957eZaira M. TotenaAún no hay calificaciones

- Diferenciaentrepeligroyriesgo 130818010632 Phpapp02Documento21 páginasDiferenciaentrepeligroyriesgo 130818010632 Phpapp02angelicaalave2012Aún no hay calificaciones

- Presentacion Estandares Minimos Res 0312 de 2019 V2 Mod PDFDocumento39 páginasPresentacion Estandares Minimos Res 0312 de 2019 V2 Mod PDFjeraldin191Aún no hay calificaciones

- DEINSA GLOBAL - Pasantía Académica Laboral 2022 (2474)Documento5 páginasDEINSA GLOBAL - Pasantía Académica Laboral 2022 (2474)Alberto RuizAún no hay calificaciones

- Formato ApaDocumento4 páginasFormato ApageoffreyAún no hay calificaciones

- Evidencia Evaluación Calidad en La Atención Guia 2Documento3 páginasEvidencia Evaluación Calidad en La Atención Guia 2Julianna Carolina0% (1)

- Tesis Accesorios MacarDocumento100 páginasTesis Accesorios MacarTrabajo Social IntegralAún no hay calificaciones

- Proyecto de Fundamentos de AdministracionDocumento35 páginasProyecto de Fundamentos de Administracionadelaido leonAún no hay calificaciones

- Diag ColmenaDocumento15 páginasDiag ColmenaAndres Felipe PinedaAún no hay calificaciones

- Tema Emprendimiento Muebles El DoradoDocumento29 páginasTema Emprendimiento Muebles El DoradoWASHINGTON AMORESAún no hay calificaciones

- Fgie03 U03 Toolkit U03Documento12 páginasFgie03 U03 Toolkit U03tobaaAún no hay calificaciones

- JustificantePago 0304202230796Documento1 páginaJustificantePago 0304202230796LuisCalderónAún no hay calificaciones

- Estudiantes INCOSDocumento15 páginasEstudiantes INCOSlizAún no hay calificaciones

- Trabajo - Colaborativo - Paso 4 - Grupo 36Documento15 páginasTrabajo - Colaborativo - Paso 4 - Grupo 36ana fernanda carabali gonzalezAún no hay calificaciones

- Modelo de Denuncia de Abuso de Confianza y FraudeDocumento4 páginasModelo de Denuncia de Abuso de Confianza y FraudeEvi Sanchez100% (1)

- Fallo Sala I Suprema Corte de Justicia de Mendoza Jerez IPJyCDocumento63 páginasFallo Sala I Suprema Corte de Justicia de Mendoza Jerez IPJyCSitio AndinoAún no hay calificaciones

- Texto 2 en Word EmprendimientoDocumento308 páginasTexto 2 en Word EmprendimientolauraAún no hay calificaciones

- Aaa-Curriculum Pedro Olivar Octubre 2022-31Documento2 páginasAaa-Curriculum Pedro Olivar Octubre 2022-31Jass TAún no hay calificaciones

- Ciip09 0335 0346.2456Documento12 páginasCiip09 0335 0346.2456Francisco Macías FloresAún no hay calificaciones

- Manual para Trabajar en España 2020Documento47 páginasManual para Trabajar en España 2020Belén De BlasisAún no hay calificaciones

- Desinfectantes de Semillas en Perú.Documento3 páginasDesinfectantes de Semillas en Perú.SERGIO DARWIN RAMIREZ LINARESAún no hay calificaciones

- Caso Loreal - TecsupDocumento4 páginasCaso Loreal - TecsupCZ Street RacerAún no hay calificaciones

- Fortigate Como Servidor DNS (LCWIKI) PDFDocumento4 páginasFortigate Como Servidor DNS (LCWIKI) PDFwebpcnetlinkAún no hay calificaciones

- Malla Carr Sistemas Antigua ESPEDocumento2 páginasMalla Carr Sistemas Antigua ESPEKathy Elizabeth SanchezAún no hay calificaciones

- Frial RyrDocumento9 páginasFrial RyrRYUMASUAún no hay calificaciones

- Análisis Del Contexto General y Especifico de Las OrganizacionesDocumento34 páginasAnálisis Del Contexto General y Especifico de Las OrganizacioneskataAún no hay calificaciones

- Cartas PatrocinioDocumento2 páginasCartas PatrocinioBryant RodriguexzAún no hay calificaciones

- PDF Casos de Derecho Romanodocx - CompressDocumento20 páginasPDF Casos de Derecho Romanodocx - CompressJanne DiegoAún no hay calificaciones

- ES Genetec Especificaciones de La AutoVu SharpDocumento2 páginasES Genetec Especificaciones de La AutoVu SharpAntonio Villafaña BacianAún no hay calificaciones

- Fundamentos de La Automatización IndustrialDocumento37 páginasFundamentos de La Automatización IndustrialISRAEL AMADORAún no hay calificaciones

- Tarea #3 - GRUPO 4Documento8 páginasTarea #3 - GRUPO 4Andrea Guillen AlvaradoAún no hay calificaciones

- FACT20232Documento1 páginaFACT20232davidAún no hay calificaciones

- Prevención Del Fraude AlimentarioDocumento14 páginasPrevención Del Fraude AlimentarioJuan Carlos Cardozo100% (2)