También podría gustarte

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de Balanceandres ramirez80% (20)

- Mapa Mental Cuentas ContablesDocumento1 páginaMapa Mental Cuentas ContablesCristina Marriaga69% (13)

- Gaif U1 A1 RoapDocumento6 páginasGaif U1 A1 RoapCapricornio Trebor Ake0% (1)

- Solicitud Transferencia Al Exterior (Interbank)Documento2 páginasSolicitud Transferencia Al Exterior (Interbank)Angelo Jonathan Núñez Tapia0% (1)

- Solicitud Transferencia Al Exterior (Interbank)Documento2 páginasSolicitud Transferencia Al Exterior (Interbank)Angelo Jonathan Núñez Tapia0% (1)

- Cuadro Sinoptico de Las SociedadesDocumento1 páginaCuadro Sinoptico de Las SociedadesAura Marquez100% (4)

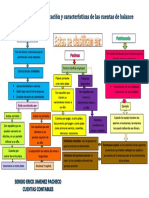

- Clasificacion y Caracteristicas de Las Cuentas de Balance Mapa MentalDocumento1 páginaClasificacion y Caracteristicas de Las Cuentas de Balance Mapa Mentalluz adriana50% (4)

- Mapa Mental Cuentas ContablesDocumento1 páginaMapa Mental Cuentas ContablesCristina Marriaga67% (6)

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceDmarry A. RositasAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoPedroLopezRojas88% (8)

- Cuadro Sinoptico Del Estado de ResultadosDocumento1 páginaCuadro Sinoptico Del Estado de ResultadosJëssï Elïzäbëth100% (1)

- Mapa Mental Cuentas Reales o de BalanceDocumento1 páginaMapa Mental Cuentas Reales o de BalanceCarmen Aurora0% (2)

- Cuadro Sinoptico Pasivos & CapitalDocumento4 páginasCuadro Sinoptico Pasivos & CapitalJorge Gómez0% (1)

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceEDWARD RAUL ROJAS OAún no hay calificaciones

- Mapa Mental Cuentas Reales o de BalanceDocumento2 páginasMapa Mental Cuentas Reales o de BalanceDaren Betancur33% (3)

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceDiego Andres Anaya MedinaAún no hay calificaciones

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceZaira rueda100% (1)

- Cuentas de BalanceDocumento3 páginasCuentas de BalanceANGIE VANESSA PERALTA SILVA100% (1)

- Mapa Mental Cuentas ContablesDocumento1 páginaMapa Mental Cuentas ContablesMarlon Blandon MaderaAún no hay calificaciones

- MAPA MENTAL, Clasificacion Cuentas BalanceDocumento1 páginaMAPA MENTAL, Clasificacion Cuentas BalanceSara Julieth Martinez80% (5)

- Mapa MentalDocumento1 páginaMapa Mentaldaniela cristina osorio vergaraAún no hay calificaciones

- Clasificación y Características de Las Cuentas de BalanceDocumento1 páginaClasificación y Características de Las Cuentas de BalanceLEYDI JOHANA COTINCHARA SOTOAún no hay calificaciones

- Clasificación de Las CuentasDocumento1 páginaClasificación de Las CuentasLilley PerezAún no hay calificaciones

- Mapa Mental Cuentas de BalanceDocumento2 páginasMapa Mental Cuentas de BalanceLiiniitha RojasAún no hay calificaciones

- Actividad 2 Mapa Mental Ludis Margarita BeleñoDocumento4 páginasActividad 2 Mapa Mental Ludis Margarita BeleñoMargarita BelenoAún no hay calificaciones

- Mapa Mental U2 José Daniel Cogollo AlvarezDocumento2 páginasMapa Mental U2 José Daniel Cogollo AlvarezJose Daniel CogolloAún no hay calificaciones

- Mapa Mental y ClasificacionDocumento1 páginaMapa Mental y Clasificacionkaterin310Aún no hay calificaciones

- Clasificación y Características de Las Cuentas de BalanceDocumento1 páginaClasificación y Características de Las Cuentas de BalanceMaria Luisa AguilarAún no hay calificaciones

- Actividad 2 Cuentas TDocumento2 páginasActividad 2 Cuentas TLorena alape vargasAún no hay calificaciones

- Mapa Mental de Cuentas RealesDocumento1 páginaMapa Mental de Cuentas RealesClick P MonteriaAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalErika Gomez TrianaAún no hay calificaciones

- Mapa Mental Clasificacion y Caracteristicas de Las Cuentas de Balance 2Documento2 páginasMapa Mental Clasificacion y Caracteristicas de Las Cuentas de Balance 2julie bentoAún no hay calificaciones

- Clasificación y Características de Las Cuentas Del Balance00Documento3 páginasClasificación y Características de Las Cuentas Del Balance00Mauricio Cordoba0% (1)

- Mapa MentalDocumento1 páginaMapa MentalJULIETH NATALY REY PEREZAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualSergio GuerraAún no hay calificaciones

- Actividad 2 de Cuentas ContablesDocumento6 páginasActividad 2 de Cuentas ContablesLUCIA SANCHEZAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalAndrea PastranaAún no hay calificaciones

- A1 JPDDDocumento4 páginasA1 JPDDpablo diazAún no hay calificaciones

- CONTABILIDAD Tarea 1Documento3 páginasCONTABILIDAD Tarea 1Issac GonzalezAún no hay calificaciones

- Mapa Mental CUENTAS NOMINALESDocumento1 páginaMapa Mental CUENTAS NOMINALESMaura Alejandra Trespalacios LaurensAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalValery JohanaAún no hay calificaciones

- U1 Ejercicios A1Documento4 páginasU1 Ejercicios A1pablo diazAún no hay calificaciones

- 2.2 Infografia Balance General. Carolina MartinezDocumento9 páginas2.2 Infografia Balance General. Carolina MartinezCARO100% (1)

- Mapa MentalDocumento3 páginasMapa Mentalwilliam hernandezAún no hay calificaciones

- MapanMentalnCuentasndelnBalance 8365037c5f00fbbDocumento2 páginasMapanMentalnCuentasndelnBalance 8365037c5f00fbbAngela RojasAún no hay calificaciones

- U1 Ejercicios A1Documento6 páginasU1 Ejercicios A1proteccion civil tenangoAún no hay calificaciones

- .Mapa Mental Cuentas Reales o de Balance XimenaDocumento1 página.Mapa Mental Cuentas Reales o de Balance Ximenaarenas7mar7a0% (1)

- Infografia Cuentas de BalanceDocumento1 páginaInfografia Cuentas de BalanceEliana CarvajalAún no hay calificaciones

- TripticoDocumento3 páginasTripticoCarla NogueraAún no hay calificaciones

- Actividad Mapa Mental Cuentas Contables 2. DesarrolloDocumento1 páginaActividad Mapa Mental Cuentas Contables 2. Desarrollodaniel Barrios vAún no hay calificaciones

- Actividad Mapa Mental Cuentas Contables 2. DesarrolloDocumento1 páginaActividad Mapa Mental Cuentas Contables 2. Desarrollodaniel Barrios vAún no hay calificaciones

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancierachochoAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentalilba martinezAún no hay calificaciones

- Actividad 2 Mapa ConceptualDocumento3 páginasActividad 2 Mapa Conceptualramiro pinzonAún no hay calificaciones

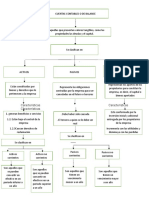

- Mapa Conceptual (Costos)Documento1 páginaMapa Conceptual (Costos)Crisbelys del Carmen Landaeta carpioAún no hay calificaciones

- U1 Ejercicios A1Documento3 páginasU1 Ejercicios A1chochoAún no hay calificaciones

- Tema 2 PDFDocumento18 páginasTema 2 PDFMiriam CollAún no hay calificaciones

- Mapa Mental Clasificación y Características de Las Cuentas de BalanceDocumento6 páginasMapa Mental Clasificación y Características de Las Cuentas de BalanceOmar Ospino CaicedoAún no hay calificaciones

- Finanzas Empresariales 3Documento27 páginasFinanzas Empresariales 3Martha Lucia Garcia ManuyamaAún no hay calificaciones

- Gaif U1 A1Documento8 páginasGaif U1 A1Julia KongAún no hay calificaciones

- 1.financiación PropiaDocumento1 página1.financiación PropiamcgformacionpAún no hay calificaciones

- Mapa Mental y Conceptual de ContabilidadDocumento5 páginasMapa Mental y Conceptual de Contabilidadyeibis landaetaAún no hay calificaciones

- Balance General (Sesion 1)Documento3 páginasBalance General (Sesion 1)Angelo Jonathan Núñez TapiaAún no hay calificaciones

- Balance General (Sesion 1)Documento3 páginasBalance General (Sesion 1)Angelo Jonathan Núñez TapiaAún no hay calificaciones

- Cerveceria San Juan S.ADocumento8 páginasCerveceria San Juan S.AAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Balance General Mapa ConceptualDocumento2 páginasBalance General Mapa ConceptualAngelo Jonathan Núñez Tapia67% (3)

- Caso Nº1 Bianca Romero LlazaDocumento2 páginasCaso Nº1 Bianca Romero LlazaAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Empresa Individual (Afp Integra)Documento8 páginasEmpresa Individual (Afp Integra)Angelo Jonathan Núñez TapiaAún no hay calificaciones

- Régimen Aduanero de DepósitoDocumento5 páginasRégimen Aduanero de DepósitoAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Certificado de DepositoDocumento1 páginaCertificado de DepositoAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Cerveceria San Juan S.ADocumento8 páginasCerveceria San Juan S.AAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Regimen de Transito AduaneroDocumento5 páginasRegimen de Transito AduaneroAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Régimen Aduanero de TransbordoDocumento5 páginasRégimen Aduanero de TransbordoAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Valoracion AduaneraDocumento16 páginasValoracion AduanerajameswilfredoAún no hay calificaciones

- Como Aprovechar Regimenes Perfeccionamiento 2016 Keyword PrincipalDocumento91 páginasComo Aprovechar Regimenes Perfeccionamiento 2016 Keyword PrincipalJavier MendozaAún no hay calificaciones

- Links de Noticias 4Documento1 páginaLinks de Noticias 4Angelo Jonathan Núñez TapiaAún no hay calificaciones

- Links de Noticias 5Documento1 páginaLinks de Noticias 5Angelo Jonathan Núñez TapiaAún no hay calificaciones

- Links de Noticias 4Documento1 páginaLinks de Noticias 4Angelo Jonathan Núñez TapiaAún no hay calificaciones

- FormatoDocumento184 páginasFormatomarco cruz coilaAún no hay calificaciones

- Transito Aduanero-Ofrecimiento de GarantiaDocumento2 páginasTransito Aduanero-Ofrecimiento de GarantiaAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Norma Iso 9001 2015 PDFDocumento131 páginasNorma Iso 9001 2015 PDFRafael Emilio Garzón MorenoAún no hay calificaciones

- Como Aprovechar Regimenes Perfeccionamiento 2016 Keyword PrincipalDocumento91 páginasComo Aprovechar Regimenes Perfeccionamiento 2016 Keyword PrincipalJavier MendozaAún no hay calificaciones

- 475-Texto Del Artículo-477-1-10-20170501 PDFDocumento16 páginas475-Texto Del Artículo-477-1-10-20170501 PDFCristina GonzalezAún no hay calificaciones

- Cuadro 95Documento75 páginasCuadro 95Angelo Jonathan Núñez TapiaAún no hay calificaciones

- Qué Es Lo Que Más Les Llama La Atención y Por QuéDocumento1 páginaQué Es Lo Que Más Les Llama La Atención y Por QuéAngelo Jonathan Núñez TapiaAún no hay calificaciones

- TALLER MUSICA PRIMARIA Y SECUNDARIA (3er Bimestre)Documento1 páginaTALLER MUSICA PRIMARIA Y SECUNDARIA (3er Bimestre)Angelo Jonathan Núñez TapiaAún no hay calificaciones

- Formato Matriz Insumo Producto ExportadorDocumento1 páginaFormato Matriz Insumo Producto ExportadorAngelo Jonathan Núñez TapiaAún no hay calificaciones

- Cuadro 91Documento75 páginasCuadro 91Angelo Jonathan Núñez TapiaAún no hay calificaciones

- VenezuelaDocumento2 páginasVenezuelaAngelo Jonathan Núñez TapiaAún no hay calificaciones

- 40TB Manual UsuarioDocumento12 páginas40TB Manual UsuarioTezontepec De Aldama HidalgoAún no hay calificaciones

- Fenomeno de La Urbanización en La Revolución IndustrialDocumento19 páginasFenomeno de La Urbanización en La Revolución Industrialerika martinezAún no hay calificaciones

- Modelo de Von NeumannDocumento4 páginasModelo de Von NeumannSmith RojasAún no hay calificaciones

- Micaela Zarate Gago-Cv.Documento10 páginasMicaela Zarate Gago-Cv.Micaela Zarate GagoAún no hay calificaciones

- Sesión 03 Proteínas y Ácidos NucleicosDocumento2 páginasSesión 03 Proteínas y Ácidos NucleicosCarmen ValeraAún no hay calificaciones

- Información Financiera de Las Personas PDFDocumento162 páginasInformación Financiera de Las Personas PDFHernan GastelumAún no hay calificaciones

- Esquemas de Documentos Sobre El Orden SacerdotalDocumento8 páginasEsquemas de Documentos Sobre El Orden SacerdotalJose Alberto GarciaAún no hay calificaciones

- Unidad 2. El PensamientoDocumento18 páginasUnidad 2. El PensamientoAnthony MoraAún no hay calificaciones

- Proyecto de Inversion para Comercializacion de Jugo de CañaDocumento10 páginasProyecto de Inversion para Comercializacion de Jugo de CañaJulio Cesar Urquidi BarbozaAún no hay calificaciones

- Ud El Barrio Del JardinDocumento4 páginasUd El Barrio Del Jardindebora guerreroAún no hay calificaciones

- Informe de Curticion 1Documento12 páginasInforme de Curticion 1Rocio SanchezAún no hay calificaciones

- Tif (Convertidor Boost)Documento20 páginasTif (Convertidor Boost)agallegosviAún no hay calificaciones

- ACTIVIDAD 10 - Servicio Social Como PasiónDocumento4 páginasACTIVIDAD 10 - Servicio Social Como Pasiónelmister05Aún no hay calificaciones

- Estructura Cristalina FCCDocumento3 páginasEstructura Cristalina FCCdigrian david romero rojasAún no hay calificaciones

- 2requerimiento de Bienes (Tacho, Escoba, Trapos, Etc) .Documento5 páginas2requerimiento de Bienes (Tacho, Escoba, Trapos, Etc) .Clever Rildo Zea PaccoAún no hay calificaciones

- Efecto de La Concentración de Almidón de Almendra deDocumento69 páginasEfecto de La Concentración de Almidón de Almendra deANDREA MARIANA HERN�NDEZ MU�OZAún no hay calificaciones

- Trabajo Práctico TELECOMUNICACIONESDocumento2 páginasTrabajo Práctico TELECOMUNICACIONESturnipearth1270100% (2)

- Material de Pseudo A JavaDocumento19 páginasMaterial de Pseudo A JavaZuLeika ALezones CamposAún no hay calificaciones

- Flexibilidad Verbal y RendimientoDocumento5 páginasFlexibilidad Verbal y RendimientopmartinrAún no hay calificaciones

- Folleto Díptico Flyer Taller Creativo Infantil Doodle Marrón y BlancoDocumento2 páginasFolleto Díptico Flyer Taller Creativo Infantil Doodle Marrón y Blanconomoreherox21Aún no hay calificaciones

- Ser Felices Sin Ser PerfectosDocumento10 páginasSer Felices Sin Ser PerfectosEduardo FernandezAún no hay calificaciones

- El Origen de La Familia y Prohibición Del IncestoDocumento4 páginasEl Origen de La Familia y Prohibición Del IncestoGeovany ChangAún no hay calificaciones

- 2.4 Principios Basicos Del Diseño de PlantasDocumento7 páginas2.4 Principios Basicos Del Diseño de PlantasCristina ReyesAún no hay calificaciones

- Ensayo Reflexivo-Arte de La Felicidad-Viviana HernándezDocumento5 páginasEnsayo Reflexivo-Arte de La Felicidad-Viviana HernándezHernández López Andrea VivianaAún no hay calificaciones

- Morcillo Mochón. Conceptos BásicosDocumento4 páginasMorcillo Mochón. Conceptos BásicosjuanAún no hay calificaciones

- Trabajo de Sociales CruzadasDocumento7 páginasTrabajo de Sociales Cruzadasyenny gomezAún no hay calificaciones

- Proceso de Facturacion EmergenciaDocumento12 páginasProceso de Facturacion EmergenciaNATALI GABRIELA BAZAN POLOAún no hay calificaciones

- EL CASO SofOS Ó LA VALORACIÓN DEL CAPITAL INTELECTUAL - 2Documento18 páginasEL CASO SofOS Ó LA VALORACIÓN DEL CAPITAL INTELECTUAL - 2cylmersuarezAún no hay calificaciones

- Creas 2022Documento31 páginasCreas 2022Lizeth Yossellin Retuerto ManuelAún no hay calificaciones