También podría gustarte

- Polar Sports EsDocumento10 páginasPolar Sports EsQGNARIAún no hay calificaciones

- Factura (97) - 1Documento2 páginasFactura (97) - 1Energy SAAún no hay calificaciones

- Segunda Entrega Procedimiento Tributario.Documento10 páginasSegunda Entrega Procedimiento Tributario.Alejandro Ramirez BedoyaAún no hay calificaciones

- V8. Modelo Articulo Causales Evasión de Impuestos.Documento11 páginasV8. Modelo Articulo Causales Evasión de Impuestos.Robinson TayoAún no hay calificaciones

- Modelo Conciliacion FiscalDocumento1 páginaModelo Conciliacion FiscalLORENAAún no hay calificaciones

- Actividad 3 - Empresa ChibacheDocumento12 páginasActividad 3 - Empresa ChibacheJuliana ToroAún no hay calificaciones

- Check List ImpuestosDocumento2 páginasCheck List ImpuestosariutortAún no hay calificaciones

- Histórico de Tarifas PILADocumento15 páginasHistórico de Tarifas PILAMaria Fernanda Moreno OsorioAún no hay calificaciones

- EmpreDocumento7 páginasEmpreGîövâ Qüî-nâAún no hay calificaciones

- Trabajo Tributario Semana 5Documento4 páginasTrabajo Tributario Semana 5Marianella TavaraAún no hay calificaciones

- Practica #02 Practica Libro DiarioDocumento4 páginasPractica #02 Practica Libro DiarioAlexis PomacosiAún no hay calificaciones

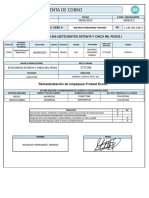

- Cuenta de Cobro - EmpaquesDocumento1 páginaCuenta de Cobro - EmpaquesM DesignAún no hay calificaciones

- Guia #14 Auditoria Tributaria Integral Contribuyente Art. 14 A Vigente 01.01.2020Documento13 páginasGuia #14 Auditoria Tributaria Integral Contribuyente Art. 14 A Vigente 01.01.2020J'aavi LopezAún no hay calificaciones

- Octu BreDocumento4 páginasOctu BreJonathan MuciñoAún no hay calificaciones

- Lo Que Usted Debe Saber 1Documento4 páginasLo Que Usted Debe Saber 1Vanessa GutierrezAún no hay calificaciones

- Comprobante de Retención: Rio Coca Oe 14-377 Y Rio Santiago Rio Coca Oe 14-377 Y Rio SantiagoDocumento1 páginaComprobante de Retención: Rio Coca Oe 14-377 Y Rio Santiago Rio Coca Oe 14-377 Y Rio SantiagoCamila DelgadoAún no hay calificaciones

- Caso Practico PlanillasDocumento13 páginasCaso Practico PlanillasedsonAún no hay calificaciones

- Caso Practico 1 Empresa Cambio SacDocumento4 páginasCaso Practico 1 Empresa Cambio SacDiana Jacinto TumeAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 5 - PROCEDIMIENTO TRIBUTARIODocumento6 páginasActividad de Puntos Evaluables - Escenario 5 - PROCEDIMIENTO TRIBUTARIOpaula cabreraAún no hay calificaciones

- Cartas InductivasDocumento6 páginasCartas InductivasLeyne ReyesAún no hay calificaciones

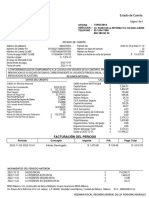

- Carlos Alberto Gonzalez Beltran Factura 1402: Leyendas FiscalesDocumento1 páginaCarlos Alberto Gonzalez Beltran Factura 1402: Leyendas FiscalesSuvalsa SadecvAún no hay calificaciones

- Foro S 5 y 6Documento3 páginasForo S 5 y 6Niña Ojitos Cordoba RodriguezAún no hay calificaciones

- Ret Iva Fact 2442 Daka 2)Documento1 páginaRet Iva Fact 2442 Daka 2)wilmer guinAún no hay calificaciones

- Determinacion Del Enriquecimiento NetoDocumento12 páginasDeterminacion Del Enriquecimiento NetoNelson PerezAún no hay calificaciones

- FINANZAS Y DERECHO TRIBUTARIO - Parcial III - TEMA 3Documento8 páginasFINANZAS Y DERECHO TRIBUTARIO - Parcial III - TEMA 3Facundo Luciano MendiolarAún no hay calificaciones

- Trabajo Tributaria IIDocumento13 páginasTrabajo Tributaria IIjaneth Caicedo CarvajalAún no hay calificaciones

- Ejemplos de Diferencia TemporalesDocumento7 páginasEjemplos de Diferencia TemporalesCris Rojas75% (4)

- UG - Ejercicio ESF ER FE - Tarea 3Documento20 páginasUG - Ejercicio ESF ER FE - Tarea 3Rebeca Nohelia Tabares ZuñigaAún no hay calificaciones

- Nuevo Formato Facilidades de Pago 2022Documento1 páginaNuevo Formato Facilidades de Pago 2022CONTABILIDAD TRANSUMICON SASAún no hay calificaciones

- Pract 6Documento4 páginasPract 6Karen Martinez0% (1)