También podría gustarte

- Interes Simple en El SalvadorDocumento6 páginasInteres Simple en El SalvadorPferman0% (1)

- 01 Clases y Ejercicios Interés CompuestoDocumento37 páginas01 Clases y Ejercicios Interés CompuestoYry Weltran Chpn Ycr100% (1)

- Interés Compuesto (Primera Parte)Documento30 páginasInterés Compuesto (Primera Parte)Alberto Tadeo Alvarez AlatorreAún no hay calificaciones

- Compartamos Financiera-Cronograma de PagosDocumento3 páginasCompartamos Financiera-Cronograma de PagosRuper Ruper100% (1)

- Anualidades DiferidasDocumento4 páginasAnualidades Diferidasdyrsey212toledo50% (8)

- Interés Simple y Descuento Simple TerminadoDocumento48 páginasInterés Simple y Descuento Simple TerminadoLeydi Lpz Tzab50% (2)

- Definición de Tasa Nomina1Documento5 páginasDefinición de Tasa Nomina1paola acosta choqueticllaAún no hay calificaciones

- Interés Simple y Compuesto .Documento4 páginasInterés Simple y Compuesto .Keren Nicole Chuzon TorresAún no hay calificaciones

- Interés SimpleDocumento3 páginasInterés SimpleJose Mauricio Bonilla FernandezAún no hay calificaciones

- Tasa Nominal, Tasa Efectiva y Tasas EquivalentesDocumento6 páginasTasa Nominal, Tasa Efectiva y Tasas EquivalentesEduardo TorresAún no hay calificaciones

- Interes CompuestoDocumento20 páginasInteres CompuestoJorge FriasAún no hay calificaciones

- CLASE 3 Ing EconomicaDocumento11 páginasCLASE 3 Ing EconomicaAngel Quispe OrihuelaAún no hay calificaciones

- Matemática Financiera ImprimirDocumento13 páginasMatemática Financiera ImprimirYairoviAún no hay calificaciones

- Ingenieria Economica Interes SimpleDocumento28 páginasIngenieria Economica Interes SimpleVanessa ArredondoAún no hay calificaciones

- Interes Simple y CompuestoDocumento11 páginasInteres Simple y CompuestoCANDIDO BENITO SILVERIO LLANOSAún no hay calificaciones

- Andresriv1979 Wordpress Com 2019 10 08 50Documento8 páginasAndresriv1979 Wordpress Com 2019 10 08 50JORGE PACHECOAún no hay calificaciones

- Cristian Alvarez Tarea Semana 2 Matematica FinancieraDocumento6 páginasCristian Alvarez Tarea Semana 2 Matematica FinancieraalvarezAún no hay calificaciones

- N° 1 Interes CompuestoDocumento5 páginasN° 1 Interes Compuestomarco fredesAún no hay calificaciones

- Calculadora de Interés Compuesto Mensual 2023 ? 2Documento1 páginaCalculadora de Interés Compuesto Mensual 2023 ? 2JULIO CESAR FERNANDEZAún no hay calificaciones

- Interes Simple Compuesto Contenido 7Documento57 páginasInteres Simple Compuesto Contenido 7Mayra CáceresAún no hay calificaciones

- Informe de InvestigacionDocumento15 páginasInforme de InvestigacionZUZY BELEN VILLA CUELLARAún no hay calificaciones

- Módulo Ii Mat. Financ.Documento32 páginasMódulo Ii Mat. Financ.FRANCISCA VICENTEAún no hay calificaciones

- Las Tasas de InterésDocumento20 páginasLas Tasas de InterésYvala Zamora PercyAún no hay calificaciones

- Act 4 Matematicvas FinancierasDocumento9 páginasAct 4 Matematicvas FinancieraslbaezsAún no hay calificaciones

- Instituto Diversificado Municipal Oliver Rafael Rold N Ramirez C Lculo Mercantil Inter S Simple y CompuestoDocumento5 páginasInstituto Diversificado Municipal Oliver Rafael Rold N Ramirez C Lculo Mercantil Inter S Simple y CompuestoEneas David Lopez RamiresAún no hay calificaciones

- Interés Simple y CompuestoDocumento5 páginasInterés Simple y CompuestoYonarda AlmanzarAún no hay calificaciones

- Interés Simple e Interés CompuestoDocumento12 páginasInterés Simple e Interés CompuestoJoséDeJesúsChagalaLópezAún no hay calificaciones

- Interés Simple y CompuestoDocumento5 páginasInterés Simple y CompuestoOscar MedinaAún no hay calificaciones

- COLEGIO VILLA de AMPUDIA - Interes Compuesto - Teoria y Ejercicios Resueltos ExplicativosDocumento9 páginasCOLEGIO VILLA de AMPUDIA - Interes Compuesto - Teoria y Ejercicios Resueltos ExplicativosJosé Luis Céspedes BenítezAún no hay calificaciones

- Interés Simple y CompuestoDocumento13 páginasInterés Simple y CompuestoLuis AmayaAún no hay calificaciones

- Interes CompuestoDocumento21 páginasInteres CompuestoingenierolaraAún no hay calificaciones

- Semestral de MatematicaDocumento9 páginasSemestral de MatematicaZuleika SantamaríaAún no hay calificaciones

- 4b) Interes y Equivalencia - UAODocumento9 páginas4b) Interes y Equivalencia - UAOVALENTINA SAYARY GONZALEZ MORENOAún no hay calificaciones

- Interés Simple o CompuestoDocumento5 páginasInterés Simple o CompuestoDaniel SanchezAún no hay calificaciones

- Generalidades FinancierasDocumento31 páginasGeneralidades FinancierasAracely Flores BringasAún no hay calificaciones

- Interés Simple e Interés CompuestoDocumento4 páginasInterés Simple e Interés CompuestoEdwin Oliver Gutiérrez FernándezAún no hay calificaciones

- Matematicas FinancieraDocumento5 páginasMatematicas FinancieraJorge Luis Espinoza SilvaAún no hay calificaciones

- El InterésDocumento2 páginasEl InterésCRISTIAN CAMILO CASTRO SILVAAún no hay calificaciones

- Investigacion Interes CompuestoDocumento1 páginaInvestigacion Interes CompuestoMarissa DenisseAún no hay calificaciones

- Factores Que Influyen en La Toma de Decisiones FinancierasDocumento9 páginasFactores Que Influyen en La Toma de Decisiones FinancierasJEANCARY POLANCOAún no hay calificaciones

- Economía DefinicionesDocumento41 páginasEconomía DefinicionesAndrea NogueraAún no hay calificaciones

- Interés SimpleDocumento8 páginasInterés SimpleXhun Mat Pal LwinAún no hay calificaciones

- Ingenieria EconomicaDocumento29 páginasIngenieria EconomicaAnonymous 9VlIEl5arAún no hay calificaciones

- Tasa de Interes NominalDocumento10 páginasTasa de Interes NominalKeisy FuentesAún no hay calificaciones

- Matematica Interes Simple y CompuestoDocumento15 páginasMatematica Interes Simple y CompuestoElianaAún no hay calificaciones

- Tasa de Interés Simple y Tasa de Interés CompuestoDocumento1 páginaTasa de Interés Simple y Tasa de Interés CompuestoJonathan Palma MedinaAún no hay calificaciones

- Tasa de Interes Simple y CompuestoDocumento16 páginasTasa de Interes Simple y CompuestoLuis Eduardo BalderramaAún no hay calificaciones

- Mat 5Documento12 páginasMat 5Camila EspinalAún no hay calificaciones

- Tasa de Interes Simple Antonio Rosas BlancoDocumento5 páginasTasa de Interes Simple Antonio Rosas BlancoAntonio RosasAún no hay calificaciones

- Cuál Es El Valor Futuro de Una AnualidadDocumento2 páginasCuál Es El Valor Futuro de Una AnualidadMace WinduAún no hay calificaciones

- A1.1 ECO Fernandez Gonzalaez Jose JaredDocumento7 páginasA1.1 ECO Fernandez Gonzalaez Jose JaredJareth GonzálezAún no hay calificaciones

- Interés Simple y CompuestoDocumento4 páginasInterés Simple y CompuestoAYLIN MADILEN TORRES CAMACHOAún no hay calificaciones

- Operaciones y Metodos Cuantitativos Matemáticas FinancierasDocumento27 páginasOperaciones y Metodos Cuantitativos Matemáticas FinancierasJuan Mauricio MeléndezAún no hay calificaciones

- Interés Simple y Compuesto.Documento2 páginasInterés Simple y Compuesto.Pame VillagraAún no hay calificaciones

- Qué Es El Interés CompuestoDocumento15 páginasQué Es El Interés CompuestoLuz ContrerasAún no hay calificaciones

- Semanas 1 Interés SimpleDocumento59 páginasSemanas 1 Interés SimpleDiego Ovalle67% (3)

- DefinicionesDocumento2 páginasDefinicionesJESUS HAZEL OVIEDO FABIANAún no hay calificaciones

- Texto de Matematica FinancieraDocumento38 páginasTexto de Matematica FinancieraADRIANA PAOLA RenteriaAún no hay calificaciones

- Investigacion de Matematicas FinancierasDocumento16 páginasInvestigacion de Matematicas FinancierasJose Luis Bohorquez QuijijeAún no hay calificaciones

- Trabajo Colaborativo de Equivalencias de TasasDocumento6 páginasTrabajo Colaborativo de Equivalencias de TasasDiana LeytonAún no hay calificaciones

- Interés CompuestoDocumento3 páginasInterés CompuestoDante Emanuel Burgoin OlivaAún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Inversión De Dividendos Para Principiantes Y A Prueba De TontosDe EverandInversión De Dividendos Para Principiantes Y A Prueba De TontosCalificación: 4 de 5 estrellas4/5 (4)

- P Sem02Documento1 páginaP Sem02Mijail ZegarraAún no hay calificaciones

- CONVENCION de LAS NACIONES UNIDAS Sobre Letra Cambio y Pagare InternacionalesDocumento46 páginasCONVENCION de LAS NACIONES UNIDAS Sobre Letra Cambio y Pagare InternacionalesFrancoAún no hay calificaciones

- Actividad 04Documento3 páginasActividad 04Valeria BarajasAún no hay calificaciones

- 1 3 Descuento ComercialDocumento11 páginas1 3 Descuento Comercialcarolina_77Aún no hay calificaciones

- Tasa de Interés Simple y Tasa de Interés CompuestoDocumento13 páginasTasa de Interés Simple y Tasa de Interés Compuestojuan araujoAún no hay calificaciones

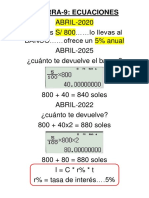

- Pizarra 9 EcuacionesDocumento8 páginasPizarra 9 EcuacionesRaúl HuallpacusiAún no hay calificaciones

- Tejada Cesar Interes Simple Comercial ExactoDocumento2 páginasTejada Cesar Interes Simple Comercial ExactoCesar Tejada100% (3)

- Taller 1 Ingeniería Económica 2021-1Documento2 páginasTaller 1 Ingeniería Económica 2021-1Maria Isabel CartagenaAún no hay calificaciones

- Mas Ejercicios ResueltosDocumento7 páginasMas Ejercicios ResueltosCesar Cuchilla0% (1)

- Calculo de La TmarDocumento6 páginasCalculo de La TmarNarZuñaguaAún no hay calificaciones

- Rtancia de Los Escudos FiscalesDocumento4 páginasRtancia de Los Escudos FiscalesgladyaracelyaAún no hay calificaciones

- Equivalencia de Tasas Matematicas FinancierasDocumento29 páginasEquivalencia de Tasas Matematicas Financieraskeidy alvarezAún no hay calificaciones

- Protocolo Colaborativo Matemática Financiera Unidad II CIPA Camino Al ÉxitoDocumento6 páginasProtocolo Colaborativo Matemática Financiera Unidad II CIPA Camino Al ÉxitoAlejandra OteroAún no hay calificaciones

- Interes Simple y Compuesto PDFDocumento1 páginaInteres Simple y Compuesto PDFArnhol Campos BocanegraAún no hay calificaciones

- 2.2.VPN y Presupuesto Capital Cap 7Documento24 páginas2.2.VPN y Presupuesto Capital Cap 7Keiserling Ñañez Alvarez KñaAún no hay calificaciones

- INTERES COMPUESTO Módulo II Matemática FinancieraDocumento9 páginasINTERES COMPUESTO Módulo II Matemática FinancieraAleanni AzuajeAún no hay calificaciones

- PDF Unidad II Descuentos CompressDocumento4 páginasPDF Unidad II Descuentos CompressCarlos DavidAún no hay calificaciones

- Apuntes Unidad 2 Ingenieria EconomicaDocumento17 páginasApuntes Unidad 2 Ingenieria EconomicaRagde KoçovaliAún no hay calificaciones

- Tarea#4 Grupo#4Documento15 páginasTarea#4 Grupo#4Fanny SantosAún no hay calificaciones

- Problemas Hamilton 1Documento13 páginasProblemas Hamilton 1SantosLliuyaAún no hay calificaciones

- Dialnet ElSignificadoDelValorPresenteNetoYSuImportanciaCom 4897859Documento4 páginasDialnet ElSignificadoDelValorPresenteNetoYSuImportanciaCom 4897859andres cabreraAún no hay calificaciones

- Cuestionario de Polit, y Oferta MonetariaDocumento14 páginasCuestionario de Polit, y Oferta MonetariaMARIA TERESA SANCHEZ BARREROAún no hay calificaciones

- Guia para Estudiante Financiera JL RománDocumento66 páginasGuia para Estudiante Financiera JL RománJonathan AlexAún no hay calificaciones

- Facultad de Administración: Matemática Financiera Tasa de Interés Inflacionaria Y Descuento RacionalDocumento15 páginasFacultad de Administración: Matemática Financiera Tasa de Interés Inflacionaria Y Descuento RacionalPedro Rojas MantaríAún no hay calificaciones

- Regla de InterésDocumento8 páginasRegla de InterésJhon Andy Ramos0% (1)

- FECA OpIV Apuntes Bloque1Documento20 páginasFECA OpIV Apuntes Bloque1luisa ramírezAún no hay calificaciones

- Sesion 3 - Interes CompuestoDocumento13 páginasSesion 3 - Interes CompuestoSara SanchezAún no hay calificaciones