También podría gustarte

- Asignatura: Recursos Humanos I Docente: Mauricio Salazar Botello Ayudante: Josué Jara AcevedoDocumento5 páginasAsignatura: Recursos Humanos I Docente: Mauricio Salazar Botello Ayudante: Josué Jara AcevedoJose Rodriguez FeresAún no hay calificaciones

- Sistemas de Prod TrabajoDocumento32 páginasSistemas de Prod TrabajoAndres Coste RiveraAún no hay calificaciones

- Procesos D'GustarDocumento8 páginasProcesos D'GustarJose Rodriguez FeresAún no hay calificaciones

- 52853Documento5 páginas52853Jose Rodriguez FeresAún no hay calificaciones

- Ejercicios Gestion de ProcesosDocumento7 páginasEjercicios Gestion de ProcesosJose Rodriguez FeresAún no hay calificaciones

- Sistema de control de gestión en la empresaDocumento468 páginasSistema de control de gestión en la empresaJose Rodriguez FeresAún no hay calificaciones

- Sistemas de Prod TrabajoDocumento32 páginasSistemas de Prod TrabajoAndres Coste RiveraAún no hay calificaciones

- Caso 3 GestiónDocumento6 páginasCaso 3 GestiónJose Rodriguez FeresAún no hay calificaciones

- Administracion I FODA Y MAO Doc - 05Documento27 páginasAdministracion I FODA Y MAO Doc - 05api-3772990Aún no hay calificaciones

- Microsoft Word Sistemas Control de GestiónDocumento6 páginasMicrosoft Word Sistemas Control de GestiónJose Rodriguez FeresAún no hay calificaciones

- Gestion Financiera A Corto PlazoDocumento3 páginasGestion Financiera A Corto PlazoJose Rodriguez FeresAún no hay calificaciones

- Cultura OrganizacionalDocumento14 páginasCultura OrganizacionalJose Rodriguez FeresAún no hay calificaciones

- Peer Instruction - Membrana y Permeabilidad Celular - 2015Documento34 páginasPeer Instruction - Membrana y Permeabilidad Celular - 2015Jose Rodriguez FeresAún no hay calificaciones

- Administracion I FODA Y MAO Doc - 05Documento27 páginasAdministracion I FODA Y MAO Doc - 05api-3772990Aún no hay calificaciones

- Unidad 12 - Equilibrio de SolubilidadDocumento82 páginasUnidad 12 - Equilibrio de SolubilidadJose Rodriguez FeresAún no hay calificaciones

- Teoria de REDOXDocumento41 páginasTeoria de REDOXEduardo Fernando Bernahola Portugal100% (2)

- Teoria de REDOXDocumento41 páginasTeoria de REDOXEduardo Fernando Bernahola Portugal100% (2)

- Celula 2Documento5 páginasCelula 2Jose Rodriguez FeresAún no hay calificaciones

- Apunte de Teoría de ConjuntoDocumento11 páginasApunte de Teoría de ConjuntoJose Rodriguez FeresAún no hay calificaciones

- Practica - de ContabiliddaDocumento10 páginasPractica - de ContabiliddaYuly Garcia De PayanoAún no hay calificaciones

- Compañías Matrices y SubsidiariasDocumento2 páginasCompañías Matrices y SubsidiariasEmmanuel MorilloAún no hay calificaciones

- Actividad 1Documento2 páginasActividad 1laura celayaAún no hay calificaciones

- Apalancamiento operativo, financiero y total: conceptos, fórmulas y ejemplosDocumento47 páginasApalancamiento operativo, financiero y total: conceptos, fórmulas y ejemplosMARIBELAún no hay calificaciones

- TIPS 2do - Parcial Contabilidad VIIDocumento5 páginasTIPS 2do - Parcial Contabilidad VIIrodrigoqx58Aún no hay calificaciones

- U3 - Riesgos, Decisiones de Inversión, Función de La SMV y BVLDocumento55 páginasU3 - Riesgos, Decisiones de Inversión, Función de La SMV y BVLAzucenaAún no hay calificaciones

- Vivienda multifamiliar en SurcoDocumento150 páginasVivienda multifamiliar en SurcoJefferson Pletickosich LopezAún no hay calificaciones

- S1 FO-Sistema Financiero - InversionesDocumento43 páginasS1 FO-Sistema Financiero - InversionesMARIA ALEJANDRA JULCA LECCAAún no hay calificaciones

- FNZ Ejercicios Propuestos 2Documento4 páginasFNZ Ejercicios Propuestos 2cesar acosta0% (3)

- Apuntes ContabilidadDocumento10 páginasApuntes Contabilidadmauricio osorio cardenasAún no hay calificaciones

- Wa0019.Documento2 páginasWa0019.yamiAún no hay calificaciones

- HOTEL TOUR S.A - Hotel TourDocumento5 páginasHOTEL TOUR S.A - Hotel TourGaaby FloresAún no hay calificaciones

- 785 - SartoDocumento12 páginas785 - SartoDiego DolbyAún no hay calificaciones

- Cont BancariaDocumento23 páginasCont BancariaDANIEL VARGAS PARABAAún no hay calificaciones

- Seminario de ContabilidadDocumento10 páginasSeminario de Contabilidadsandra vilchezAún no hay calificaciones

- Grupo N.5. Acciones de Una EmpresaDocumento25 páginasGrupo N.5. Acciones de Una EmpresaJuan Percy Ramos BenitesAún no hay calificaciones

- Plantilla Única de Trabajo - Administracion FinancieraDocumento63 páginasPlantilla Única de Trabajo - Administracion FinancieraLuis Eduardo Barona100% (1)

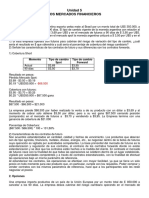

- Mercados financieros: Futuros, opciones, forwards y swapsDocumento3 páginasMercados financieros: Futuros, opciones, forwards y swapsAndrea Smith78% (9)

- Planillas DivermathDocumento20 páginasPlanillas DivermathhenryAún no hay calificaciones

- Taller SIIGO 2014 X DesarrollarDocumento125 páginasTaller SIIGO 2014 X DesarrollarLuis Fernando BotAún no hay calificaciones

- Pep 3 PDFDocumento60 páginasPep 3 PDFJuan Fer CastroAún no hay calificaciones

- Walker Company2Documento11 páginasWalker Company2Luis SerranoAún no hay calificaciones

- Copia de TAREA CONTABILIDAD 02Documento19 páginasCopia de TAREA CONTABILIDAD 02CIBAO GLASSAún no hay calificaciones

- Decisiones de Inversión A Largo PlazoDocumento2 páginasDecisiones de Inversión A Largo PlazoFamilia Salazar Carrillo100% (1)

- Tarea 3 Practica de ContabilidadDocumento15 páginasTarea 3 Practica de ContabilidadHary TineoAún no hay calificaciones

- Flujo Efectivo Metodo IndirectoDocumento11 páginasFlujo Efectivo Metodo IndirectoAnonymous RvSDcFg6S100% (1)

- TRABAJO CONTABILIDAD 4 - ANALISIS ECONOMICO (Rentabilidad)Documento9 páginasTRABAJO CONTABILIDAD 4 - ANALISIS ECONOMICO (Rentabilidad)Juan Ignacio ScaravattiAún no hay calificaciones

- Marco Conceptual Del PresupuestoDocumento12 páginasMarco Conceptual Del PresupuestoAntonio Amasifuen Dos Santos100% (1)

- C2 Analisis de Alternativas de Inversión PDFDocumento19 páginasC2 Analisis de Alternativas de Inversión PDFMara LopezAún no hay calificaciones

- Ejercicios Costo de CapitalDocumento34 páginasEjercicios Costo de CapitalYërëdRödrïgüëx0% (1)