Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Tema 6 Derecho Turismo Financiero

Tema 6 Derecho Turismo Financiero

Título original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Tema 6 Derecho Turismo Financiero

Tema 6 Derecho Turismo Financiero

Copyright:

Formatos disponibles

lOMoARcPSD|4374501

Tema 6 derecho turismo

Derecho Mercantil y Financiero (Universidad de La Laguna)

StuDocu is not sponsored or endorsed by any college or university

Downloaded by MyLittleSwarovskySho VentaDeZapatosExclusivos (matata1a@gmail.com)

lOMoARcPSD|4374501

tema 6

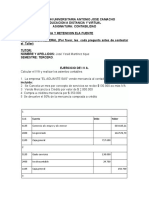

LOS IMPUESTOS RELACIONADOS CON LA EMPRESA EN CANARIAS

IRPF

Constituye el hecho imponible la obtención de renta por el contribuyente (con carácter general una

persona física residente en territorio español)

Se entiende por renta del contribuyente la totalidad de sus rendimientos, ganancias y pérdidas

patrimoniales y las imputaciones de renta que se establezcan por la ley, con independencia del lugar

donde se hubiesen producido y cualquiera que sea la residencia del pagador.

Impuesto gestionado por la AEAT pero parcialmente cedido a las CCAA tanto en los que se refiere al

rendimiento producido en su territorio (50%) como al reconocimiento de capacidad normativa en lo

relativo a tipos y deducciones

Impuesto sobre Sociedades

Impuesto directo que grava la obtención de renta por el contribuyente cualquiera que fuese su fuente u

origen. Contribuyentes, siempre que tengan su residencia en territorio español, son las personas

jurídicas (sociedades) y demás entidades sin personalidad jurídica sujetas al impuesto.

El impuesto grava la renta neta, formada por todos los ingresos y beneficios obtenidos, y minorada con

los gastos y pérdidas del ejercicio.

Impuesto sobre la Renta de No Residentes

Impuesto directo que grava la renta obtenida en territorio español por las personas físicas y entidades

no residentes en éste

Los contribuyentes que obtengan rentas mediante establecimiento permanente situado en territorio

español tributarán por la totalidad de la renta imputable a dicho establecimiento, cualquiera que sea el

lugar de su obtención

Los contribuyentes que obtengan rentas sin mediación de establecimiento permanente tributarán de

forma separada por cada renta sometida a gravamen

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Este impuesto grava el tráfico civil o entre particulares (el IGIC el tráfico empresarial)

El Impuesto se estructura en tres modalidades: Transmisiones Patrimoniales Onerosas (TPO),

Operaciones Societarias (OS) y Actos Jurídicos Documentados (AJD)

Downloaded by MyLittleSwarovskySho VentaDeZapatosExclusivos (matata1a@gmail.com)

lOMoARcPSD|4374501

TPO: grava, a cargo del adquirente, las transmisiones de bienes y derechos, la constitución de derechos

reales, préstamos, arrendamientos, constitución de pensiones y concesiones administrativas

OS: grava la disminución de capital y la disolución de sociedades. Las demás operaciones societarias

están exentas.

AJD: somete a gravamen determinados documentos notariales, mercantiles y administrativos

Este impuesto está cedido en su totalidad a las Comunidades Autónomas, que tienen también

encomendada su gestión. La cesión del impuesto incluye competencias normativas

Impuestos Especiales

En Canarias se aplican el Impuesto sobre el alcohol y bebidas derivadas, el Impuesto sobre la cerveza,

el Impuesto sobre productos intermedios, el Impuesto sobre la electricidad y el Impuesto Especial sobre

Determinados Medios de Transporte

Son tributos de naturaleza indirecta que recaen sobre consumos específicos y gravan la fabricación,

importación de determinados bienes, así como la matriculación de determinados medios de transporte

y el suministro de energía eléctrica

Estos impuestos los gestiona la AEAT, pero su recaudación está cedida a las Comunidades Autónomas:

el de alcohol y bebidas derivadas, el de la cerveza y productos intermedios en un 58 por 100, el de

electricidad en un 100 por 100, y el de matriculación forma parte del bloque de financiación del REF

Impuestos Aduaneros

Gravan la importación (derechos de importación) y exportación (derechos de exportación) de bienes en

el territorio aduanero de la Unión Europea

Aunque los gestiona la AEAT, son impuestos propios de la Unión Europea y su regulación está

contenida en el Código Aduanero de la Unión

Impuesto General Indirecto Canario (Ley 20/1991, de 7 de junio, de modificación de los aspectos

fiscales del REF)

Impuesto estatal, cedido a las Haciendas canarias, que grava las entregas de bienes y prestaciones de

servicios efectuadas por empresarios y profesionales a título oneroso, con carácter habitual u

ocasional, en el desarrollo de su actividad empresarial o profesional. Asimismo, también están sujetas

las importaciones de bienes.

Su propósito es gravar el consumo final. Para ello, se establece la repercusión del Impuesto sobre el

adquirente del bien o servicio y el derecho de los sujetos pasivos a deducir el IGIC soportado

El tipo general del IGIC es del 6,5 por 100, pero hay también: a) un tipo cero; b) un tipo reducido del 3

por 100; c) un tipo incrementado del 9,5 por 100; d) otro tipo incrementados del 13,5 por 100; y d) un

cuarto tipo incrementado del 20 por 100

Downloaded by MyLittleSwarovskySho VentaDeZapatosExclusivos (matata1a@gmail.com)

lOMoARcPSD|4374501

Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias (Ley 20/1991, de

7 de junio, de modificación de los aspectos fiscales del REF)

Impuesto estatal, cedido a las Haciendas canarias, que grava la producción de bienes corporales y las

importaciones de bienes de igual naturaleza en las Islas Canarias

Lo particular del AIEM es que se declaran exentas las entregas de la mayoría de los bienes sujetos al

arbitrio cuando éstos han sido producido en Canarias. Por esta razón, el AIEM es un auténtico arancel

canario que grava únicamente las importaciones de bienes sujetos al mismo

Impuesto sobre combustibles derivados del petróleo

Grava el consumo de combustible derivados del petróleo, pero se exige únicamente con ocasión de la

venta por el comerciante mayorista del producto

Impuesto sobre labores del tabaco

Grava el consumo de tabaco, pero se exige con ocasión de la fabricación, y más concretamente, de las

ventas realizadas por los fabricantes de tabacos en Canarias, y de las importaciones de estos productos

en Canarias

IBI

Grava la titularidad, entre otros, del derecho de propiedad sobre bienes inmuebles urbanos y rústicos

La base imponible es el valor catastral del bien

Grava la titularidad, entre otros, del derecho de propiedad sobre bienes inmuebles urbanos y rústicos

Sobre la base imponible podrán aplicarse las reducciones establecidas a efectos de periodificar los

incrementos de los valores catastrales cuando sean objeto de revisión

IAE

Grava el mero ejercicio de la actividad económica, con independencia de que de esa actividad se

obtenga beneficios o pérdidas y con independencia también de que se realice o no en un local

Entre otros, están exentos de este impuesto los profesionales y empresarios personas físicas que

realicen actividades económicas.

Las personas jurídicas y contribuyentes sujetos al Impuesto sobre la Renta de No Residentes estarán

exentos cuando el importe neto de su cifra de negocios sea inferior a 1.000.000 de euros

IVTM

Grava la titularidad de vehículos de tracción mecánica aptos para circular por las vías públicas,

cualesquiera que sean su clase y categoría

La cuota a pagar por el Impuesto viene fijada en la tarifa del Impuesto la cual se estructura atendiendo

a la clase o tipo de vehículo.

ICIO

Downloaded by MyLittleSwarovskySho VentaDeZapatosExclusivos (matata1a@gmail.com)

lOMoARcPSD|4374501

Se exige por la realización, dentro del término municipal, de cualquier construcción, instalación u obra

para la que se exija la correspondiente licencia urbanística, se haya obtenido o no dicha licencia

La cuota del Impuesto es el resultado de aplicar a la base imponible (coste o presupuesto de ejecución

material) el tipo de gravamen establecido en la Ordenanza fiscal del Ayuntamiento

IIVTNU (plusvalía municipal)

Grava la plusvalía o ganancia procedente de los terrenos de naturaleza urbana puesta de manifiesto

con ocasión de su transmisión, ya sea a título oneroso o lucrativo, o inter vivos o mortis causa

Si la transmisión es a título oneroso el sujeto pasivo es el transmitente; si es lucrativa el sujeto pasivo

es el adquirente

No estarán sujetas al impuesto las transmisiones respecto de las que el contribuyente pueda probar

que no se ha producido una ganancia

LAS OBLIGACIONES TRIBUTARIAS FORMALES DE LAS EMPRESAS

Son obligaciones tributarias formales las que, sin tener carácter pecuniario, son impuestas por la

normativa tributaria o aduanera a los obligados tributarios, deudores o no del tributo, y cuyo

cumplimiento está relacionado con el desarrollo de actuaciones o procedimientos tributarios o

aduaneros (art. 29.1 LGT).

Entre las principales obligaciones formales de las empresas podemos destacar las siguientes:

o La obligación de presentar declaraciones censales.

o La obligación de presentar la declaración de retenciones, ingresos a cuenta y pagos

fraccionados.

o La obligación de presentar otras declaraciones informativas.

o Las obligaciones contables y registrales.

o Las obligaciones de facturación.

A. LA OBLIGACIÓN DE PRESENTAR DECLARACIONES CENSALES

Todas las personas o entidades que vayan a desarrollar en territorio español actividades empresariales

o profesionales deben formar parte del CENSO DE EMPRESARIOS, PROFESIONALES Y RETENEDORES.

El censo no es más que un listado básico y con una finalidad de control, en el que aparecen

relacionadas todas las personas o entidades que desarrollan en nuestro territorio actividades

económicas y abonan rentas sujetas a retención.

Quienes hayan de formar parte del Censo de Empresarios, Profesionales y Retenedores deberán:

- Presentar una declaración censal de alta en dicho censo.

- Comunicar a la Administración tributaria las modificaciones que se produzcan en su situación

tributaria, plazo de un mes (declaración censal de modificación).

- Comunicar la baja en dicho censo, plazo de un mes o seis meses en caso de fallecimiento

(declaración censal de baja).

Existen dos modelos de declaración censal: 036 declaración censal (modelo normal) y 037 declaración

censal simplificada .

En Canarias, los empresarios y profesionales, deben presentar otra declaración censal (modelo 400)

ante la Agencia Tributaria Canaria a efectos de darse de alta en el Censo de Empresarios o

Profesionales de la Comunidad Autónoma de Canarias

B. LA OBLIGACIÓN DE PRESENTAR LA DECLARACIÓN DE RETENCIONES, INGRESOS A CUENTA

Y PAGOS FRACCIONADOS

Las personas físicas que ejerzan actividades económicas, las entidades y personas jurídicas que

satisfagan rentas sujetas a retención, deben ingresar la cantidad retenida en la Hacienda Pública en los

plazos establecidos en los Reglamentos del Impuesto sobre la

Renta de las Personas Físicas y del Impuesto sobre Sociedades.

Downloaded by MyLittleSwarovskySho VentaDeZapatosExclusivos (matata1a@gmail.com)

lOMoARcPSD|4374501

Las principales rentas sujetas a retención o ingreso a cuenta en el IRPF son:

El sujeto obligado a retener y practicar ingresos a cuenta deberá presentar, en los primeros veinte días

naturales de los meses de abril, julio, octubre y enero, declaración de las cantidades retenidas y de los

ingresos a cuenta que correspondan por el trimestre natural inmediato anterior, e ingresar su importe

en el Tesoro Público.

Cuando el obligado fuera una gran empresa (aquella que en el año anterior hubiese tenido un volumen

de operaciones superior a los 6.010.121,04 €), la declaración de cantidades retenidas e ingreso ha de

efectuarla en los primeros 20 días naturales de cada mes, en relación con las cantidades retenidas en

el inmediato anterior.

No existe deber de presentar declaración si en el período de la declaración la empresa no hubiera

satisfecho rentas sujetas a retención o ingreso a cuenta.

Además de las declaraciones trimestrales o mensuales, entre el 1 y el 31 de enero del año siguiente al

que corresponde la declaración, se ha de presentar una declaración resumen anual de las retenciones

e ingresos a cuenta practicados durante el ejercicio.

En el IRPF los obligados a realizar pagos fraccionados (empresarios y profesionales) tendrán que

presentar declaraciones trimestrales. La declaración de los 3 primeros trimestres se realizará entre los

días 1 a 20 de los meses de abril, julio y octubre del año en curso. La declaración del último trimestre

se presentará entre los días 1 a 30 de enero del año siguiente.

Se presentará declaración negativa en los trimestres en los que no resulte cantidad a ingresar.

Modelos 130 y 131

En el IS se presentarán 3 declaraciones de pagos fraccionados los 20 primeros días de abril, octubre y

diciembre.

Modelo 202 régimen general

C. LA OBLIGACIÓN DE PRESENTAR OTRAS DECLARACIONES INFORMATIVAS

Entre las que destaca la declaración anual de operaciones con terceras personas:

Las personas físicas o jurídicas, públicas o privadas, incluidas las comunidades de bienes que

desarrollen actividades empresariales o profesionales, están obligadas, con carácter general, a declarar

anualmente a la AEAT las operaciones realizadas con terceras personas, ya sean clientes o

proveedores. (Modelo 347)

Esta declaración se concibe, en el marco del control tributario, como un instrumento muy eficaz de

apoyo a la gestión de los impuestos, al tiempo de constituir un eficaz remedio para evitar el fraude a

través del análisis de la denominada "información cruzada” de declaraciones.

Los empresarios y profesionales en Canarias han de presentar, ante la Agencia Tributaria Canaria, otra

declaración anual de operaciones con terceras personas. En esta declaración se recogen las

operaciones realizadas a lo largo del año natural sujetas al Impuesto General Indirecto Canario que, con

carácter general, superen 3.005,06 euros. (Modelo 415)

D. LAS OBLIGACIONES CONTABLES Y REGISTRALES

Los empresarios deberán llevar una contabilidad ordenada, adecuada a la actividad de su empresa,

que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica

Downloaded by MyLittleSwarovskySho VentaDeZapatosExclusivos (matata1a@gmail.com)

lOMoARcPSD|4374501

de balances e inventarios. Con carácter general, llevarán un libro de inventarios y cuentas anuales y un

libro Diario. Además, tienen el deber de conservar dicha contabilidad durante un período de seis años a

partir del último asiento realizado en los libros.

La obligación de llevar contabilidad puede variar en función de que el empresario sea una persona

física o jurídica, o de cuál sea el método de estimación de los rendimientos tratándose de

contribuyentes del IRPF.

En el IRPF, los empresarios y profesionales que no estén obligados a llevar contabilidad deberán, en su

lugar, llevar ciertos libros registro, como por ejemplo, libro registro de ventas e ingresos, libro registro

de compras y gastos o el libro registro de bienes de inversión.

Los empresarios sujetos al IGIC están obligados a llevar el libro registro de facturas emitidas, el libro

registro de facturas recibidas y el libro registro de bienes de inversión. Desde principios de año los

empresarios y profesionales podrán enviar el detalle de sus registros de facturación de forma

inmediata a través de la Sede electrónica de la Agencia Tributaria Canaria, siendo obligatorio para

aquellos que tengan un periodo de liquidación mensual. Este sistema se conoce por las siglas SII

(suministro inmediato de información).

E. LAS OBLIGACIONES DE FACTURACIÓN

Con carácter general, empresarios y profesionales tienen el deber de expedir y entregar factura por

cada una de las operaciones que realicen en el desarrollo de su actividad y el deber de conservar una

copia de la facturas expedidas.

La factura documenta las operaciones realizadas, sirve al destinatario de justificante de los gastos y

deducciones a los que tenga derecho y tiene un papel fundamental en el IGIC, ya que a través de la

factura se repercute el impuesto y sólo la posesión de una factura en regla permite al destinatario

poder deducir las cuotas de IGIC soportado.

Este deber de expedir y entregar facturas que incumbe a los empresarios (y profesionales) aparece

regulado en el Reglamento de facturación, aprobado por el Real Decreto 1619/2012, de 30 de

noviembre.

Existen dos tipos de factura: la factura completa (u ordinaria) y la simplificada.

Contenido habitual de las facturas: número y serie, fecha de expedición, datos identificativos tanto del

expedidor como del destinatario de la factura, descripción de la operación y su contraprestación total,

fecha en que se hayan efectuado las operaciones.

Facturas recapitulativas. Estas facturas recogen en un solo documento las distintas operaciones

realizadas en distintas fechas para un mismo destinatario dentro de un mismo mes natural.

Duplicados de las facturas. Sólo se puede expedir un original de cada factura. Sin embargo, la

expedición de un duplicado de los originales son admisibles en estos dos casos:

a) Cuando en una misma entrega de bienes o prestación de servicios concurriesen varios destinatarios.

b) Cuando se haya perdido el original por cualquier causa.

Estos ejemplares duplicados tienen la misma eficacia que los originales y han de figurar en cada uno de

ellos la expresión “duplicado”.

Facturas rectificativas. Han de expedirse:

a) Cuando la factura original no cumpla el contenido obligatorio.

b) Cuando las cuotas impositivas repercutidas del IGIC se hubiesen determinado incorrectamente o

cuando se hubieren producido las circunstancias que diesen lugar a la modificación de la base

imponible del IGIC.

Downloaded by MyLittleSwarovskySho VentaDeZapatosExclusivos (matata1a@gmail.com)

También podría gustarte

- Capitulo 4Documento2 páginasCapitulo 4Daniel100% (1)

- Modelo de Demanda de Ejecucion de Garantia Real OkDocumento4 páginasModelo de Demanda de Ejecucion de Garantia Real OkHéctor QuiñonezAún no hay calificaciones

- Integracion de Recursos Humanos Con Otros Recursos de La OrganizacionDocumento14 páginasIntegracion de Recursos Humanos Con Otros Recursos de La OrganizacionFrancisco BarajasAún no hay calificaciones

- Intermediación Financiera Directa e IndirectaDocumento4 páginasIntermediación Financiera Directa e IndirectaDntRuth67% (3)

- Componentes Del Control InternoDocumento30 páginasComponentes Del Control InternoWalter Turco Seguil100% (1)

- GCGF U1 AtrDocumento2 páginasGCGF U1 AtrMg BahenaAún no hay calificaciones

- Clase Fundamentos de Costos-2018-1 - Parte 2Documento9 páginasClase Fundamentos de Costos-2018-1 - Parte 2Victor Eduardo Ajila SalazarAún no hay calificaciones

- Pasivo Largo Plazo FiniquitoDocumento4 páginasPasivo Largo Plazo FiniquitoRffsAún no hay calificaciones

- Actividad 2 Unidad 5Documento3 páginasActividad 2 Unidad 5gerchiAún no hay calificaciones

- SCS Merito Ejecutivo PagareDocumento10 páginasSCS Merito Ejecutivo PagareXimena FonsecaAún no hay calificaciones

- Cuadro Comparativo Bonos SoberanosDocumento4 páginasCuadro Comparativo Bonos SoberanosJennifer Imbacuan LopezAún no hay calificaciones

- Qué Es CFT y TNA de Un Préstamo y para Qué SirvenDocumento2 páginasQué Es CFT y TNA de Un Préstamo y para Qué SirvenPalacios SergioAún no hay calificaciones

- Actividad 3 - Sara MejiaDocumento16 páginasActividad 3 - Sara MejiaSara MejiaAún no hay calificaciones

- EjerciciosDocumento47 páginasEjerciciosJulio Trinidad100% (1)

- Análisis de Títulos de CréditoDocumento3 páginasAnálisis de Títulos de CréditoSolorzano Andreita0% (1)

- Taller Interes Simple Compuesto y Equivalenica de Tasas 17-08-02019Documento2 páginasTaller Interes Simple Compuesto y Equivalenica de Tasas 17-08-02019cristianAún no hay calificaciones

- Procedimiento Programa de Bienestar SocialDocumento4 páginasProcedimiento Programa de Bienestar SocialLiliana RosasAún no hay calificaciones

- Capitulo 19 Manikw MacroDocumento22 páginasCapitulo 19 Manikw MacroKevin PazAún no hay calificaciones

- 1 Cuentas Balance Anexo Semi IOI 15-16Documento4 páginas1 Cuentas Balance Anexo Semi IOI 15-16coe22Aún no hay calificaciones

- Normas Legales para El Área de RRHHDocumento5 páginasNormas Legales para El Área de RRHHjohn_722Aún no hay calificaciones

- Laboratorio 3 Caja y Bancos 1Documento3 páginasLaboratorio 3 Caja y Bancos 1Dany Estuardo P100% (1)

- Saza6810179692020 043407Documento1 páginaSaza6810179692020 043407Danny Sanlope100% (1)

- Poliza Un MesDocumento1 páginaPoliza Un MesIngeAún no hay calificaciones

- El Impuesto de AlcabalaDocumento14 páginasEl Impuesto de AlcabalaYosi Terrones BarrantesAún no hay calificaciones

- Ensayo ObligacionesDocumento10 páginasEnsayo ObligacionesSelskab NytAún no hay calificaciones

- Iva y RetencionDocumento3 páginasIva y RetencionJuan David Enríquez100% (1)

- Sicoes 2Documento55 páginasSicoes 2Omar Rios LimachiAún no hay calificaciones

- Dimy AnualidadesDocumento11 páginasDimy AnualidadesDimitry Alexey Stojkovich MendozaAún no hay calificaciones

- Trabajo de Investigación Manual de PuestosDocumento7 páginasTrabajo de Investigación Manual de PuestosMaritza Delgado AriasAún no hay calificaciones

- Caso de TelepizzaDocumento2 páginasCaso de Telepizza01-II-HU-KEVIN ALEX CAISAHUANA CAINICELAAún no hay calificaciones