También podría gustarte

- Unidad 2 Act Complementaria 1 Gonzalez SalgadoDocumento4 páginasUnidad 2 Act Complementaria 1 Gonzalez SalgadoJoseph SalgadoAún no hay calificaciones

- Ejercicio Resuelto Costeo ABCDocumento13 páginasEjercicio Resuelto Costeo ABCYesid Elias Mendoza80% (5)

- Caso Practico Presupuesto FlexibleDocumento9 páginasCaso Practico Presupuesto FlexibleVictorRaulLayme100% (5)

- Copia-Guia 1 Gestion Financiera (Punto Grupal #3)Documento11 páginasCopia-Guia 1 Gestion Financiera (Punto Grupal #3)Mateo AldanaAún no hay calificaciones

- Modelo EconometricoDocumento15 páginasModelo EconometricoJhoselin CondoAún no hay calificaciones

- Actividad 10 TesisDocumento2 páginasActividad 10 TesisSAUL AGUILARAún no hay calificaciones

- Contabilidad Adm - Mapa Mental 8Documento1 páginaContabilidad Adm - Mapa Mental 8Norma Lezama100% (1)

- Corrección Del Primer Examen de Modelación de DecisionesDocumento2 páginasCorrección Del Primer Examen de Modelación de DecisionesAlan Solano MoralesAún no hay calificaciones

- Compras EjercicioDocumento28 páginasCompras EjerciciomotudasanAún no hay calificaciones

- AcmeDocumento3 páginasAcmemotudasan67% (3)

- Decisiones de Capacidad en SeatDocumento2 páginasDecisiones de Capacidad en Seatmotudasan0% (1)

- Diagrama de Flujo SabilaDocumento1 páginaDiagrama de Flujo Sabilaalsie000100% (1)

- Capitulo 1 KrajewskiDocumento6 páginasCapitulo 1 KrajewskioooTRISTANoooAún no hay calificaciones

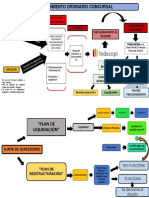

- Procedimiento Concursal OrdinarioDocumento2 páginasProcedimiento Concursal OrdinarioKonnie Yparraguirre MorenoAún no hay calificaciones

- Guia Plan MarketingDocumento3 páginasGuia Plan MarketingBarbara PalaciosAún no hay calificaciones

- Taller 2 Macroeconomia PibDocumento9 páginasTaller 2 Macroeconomia PibMarthaEmilceCastroTejeroAún no hay calificaciones

- Nic 7Documento31 páginasNic 7CAMILA BYVIAND HUAMAN JUROAún no hay calificaciones

- Modelo MatricialDocumento2 páginasModelo MatricialDianaFloresAún no hay calificaciones

- Pice 29 de JunioDocumento19 páginasPice 29 de JunioMarisol CujiAún no hay calificaciones

- Ejemplo Acta de Reunion de Padres de FamiliaDocumento3 páginasEjemplo Acta de Reunion de Padres de FamiliaWilmer Urquizo LeonAún no hay calificaciones

- Investigacion SocioeducativaDocumento17 páginasInvestigacion SocioeducativaEduardo GianuttiAún no hay calificaciones

- FodaDocumento6 páginasFodained5puertaparadaAún no hay calificaciones

- Fuentes Del DPIDocumento2 páginasFuentes Del DPICésar CruzAún no hay calificaciones

- Resumen de OfertaDocumento6 páginasResumen de OfertaYulexy RomeroAún no hay calificaciones

- Práctica No. 1Documento1 páginaPráctica No. 1Gladys Yanira Flores GómezAún no hay calificaciones

- Cuestionario Evaluativo Individual Unidad Iv, V, Vi, Vii, Viii Tercer Parcial CNT - 216Documento4 páginasCuestionario Evaluativo Individual Unidad Iv, V, Vi, Vii, Viii Tercer Parcial CNT - 216MariaAún no hay calificaciones

- Indices FinancierosDocumento3 páginasIndices FinancierosMiguel OrtizAún no hay calificaciones

- La Criminalidad en EcuadorDocumento24 páginasLa Criminalidad en EcuadorAlexander Cornelius JacobyAún no hay calificaciones

- Taller Resuelto de Gerencia FinancieraDocumento20 páginasTaller Resuelto de Gerencia FinancieraMonik Martinez93% (14)

- Inversión en Inventarios de Materia Prima DirectaDocumento2 páginasInversión en Inventarios de Materia Prima DirectaVictor Gaytan Ruiz50% (4)

- Tarea 5 Evaluacion de ProyectoDocumento6 páginasTarea 5 Evaluacion de Proyectodany danielAún no hay calificaciones

- Caso Sports Products IncDocumento2 páginasCaso Sports Products IncAna Angélica Catalan YuhaszAún no hay calificaciones

- Examen Tipo 03-11-22 ModDocumento29 páginasExamen Tipo 03-11-22 ModVíctor RíosAún no hay calificaciones

- Exposicion Depreciacion en Linea RectaDocumento14 páginasExposicion Depreciacion en Linea RectaLaura FuentesAún no hay calificaciones

- Cambios en La OfertaDocumento3 páginasCambios en La Ofertalorenitag21Aún no hay calificaciones

- Modelo Costo Volumen Utilidad Basado en ActividadesDocumento2 páginasModelo Costo Volumen Utilidad Basado en ActividadesHector M100% (1)

- Administración de PresupuestosDocumento9 páginasAdministración de PresupuestosANDDY RUIZAún no hay calificaciones

- Crisis Financiera de La Década de Los 90 en EcuadorDocumento5 páginasCrisis Financiera de La Década de Los 90 en EcuadorRicardo AndrésAún no hay calificaciones

- Las Razones Financieras Pueden Clasificarse en Los Siguientes GruposDocumento4 páginasLas Razones Financieras Pueden Clasificarse en Los Siguientes Gruposjuan444444Aún no hay calificaciones

- Investigación Documental Sobre Las Tasas de Interés en NicaraguaDocumento8 páginasInvestigación Documental Sobre Las Tasas de Interés en Nicaraguafrancella espinozaAún no hay calificaciones

- Foro 3Documento1 páginaForo 3DavidFranciscoAlvarezAlvarezAún no hay calificaciones

- PROYECTO Sistema de Costeo y Sus EstadosDocumento37 páginasPROYECTO Sistema de Costeo y Sus EstadosAndrea LizanoAún no hay calificaciones

- Capitulo 9 Metodologia de La Investigacion Hernandez SampieriDocumento7 páginasCapitulo 9 Metodologia de La Investigacion Hernandez Sampieri11 BAún no hay calificaciones

- Cuando Los Costos Estimados para Su Terminación o Su Venta Han Aumentado en El Proceso ProductivoDocumento4 páginasCuando Los Costos Estimados para Su Terminación o Su Venta Han Aumentado en El Proceso ProductivoGabriel100% (1)

- Actividad 4 de Estadistica Aplicada A La CienciaDocumento2 páginasActividad 4 de Estadistica Aplicada A La Cienciamguadalupe2Aún no hay calificaciones

- Búsqueda de Las Alternativas de Elección Del MercadoDocumento2 páginasBúsqueda de Las Alternativas de Elección Del Mercadoyuliana ramirezAún no hay calificaciones

- Formato Presentacion USSDocumento13 páginasFormato Presentacion USSGina Soto GAún no hay calificaciones

- Costeo Basado en MetasDocumento10 páginasCosteo Basado en MetasSandra GuerreroAún no hay calificaciones

- Evaluacion Financiera de ProyectosDocumento55 páginasEvaluacion Financiera de ProyectosAngie Rodríguez100% (2)

- Cuarto CasoDocumento1 páginaCuarto CasoMaria Belen Zamora SolisAún no hay calificaciones

- Guias 8.1 8.2Documento6 páginasGuias 8.1 8.2Edwin PazAún no hay calificaciones

- Costeo de Inventario 1Documento10 páginasCosteo de Inventario 1Yeral RiosAún no hay calificaciones

- Preguntas de Finanzas InternacionalesDocumento3 páginasPreguntas de Finanzas InternacionalesEduardo OsesAún no hay calificaciones

- Analisis de Estados FinancierosDocumento172 páginasAnalisis de Estados FinancierosMiguelAún no hay calificaciones

- Pautas para La Elaboración de Estudios de CasoDocumento10 páginasPautas para La Elaboración de Estudios de Casoamanda0111Aún no hay calificaciones

- EstadisticaDocumento10 páginasEstadisticaSmithRojasAún no hay calificaciones

- Trabajo de CostosDocumento6 páginasTrabajo de CostosDiana Carolina Ardila Mosquera100% (1)

- Clasificación de Los Costos para Predecir El Comportamiento de ÉstosDocumento5 páginasClasificación de Los Costos para Predecir El Comportamiento de ÉstosXtian Mendoza ChávezAún no hay calificaciones

- IPC e INFLACION Resumen de Santiago GeymonatDocumento3 páginasIPC e INFLACION Resumen de Santiago GeymonatMarisel Cuello Chaparro.Aún no hay calificaciones

- Economía InternacionalDocumento9 páginasEconomía InternacionalRosa MarrugoAún no hay calificaciones

- La Paradoja Del Ahorro & KeynesDocumento2 páginasLa Paradoja Del Ahorro & KeynesGabrielaRmerAún no hay calificaciones

- P1 - TC1 - Consultar Los Porcentajes de Impuestos - Vaca ThaliaDocumento9 páginasP1 - TC1 - Consultar Los Porcentajes de Impuestos - Vaca ThaliaTHALIA NOEMI VACA VILLAVICENCIOAún no hay calificaciones

- PROYECTOSDocumento8 páginasPROYECTOSTefyta CuevaAún no hay calificaciones

- Politica Monetaria, Tipo de Cambio, Tasa de Interes, Efectividad de La Política Monetaria, Limitaciones EtcDocumento14 páginasPolitica Monetaria, Tipo de Cambio, Tasa de Interes, Efectividad de La Política Monetaria, Limitaciones EtcJuana Estefania Lopez DumesAún no hay calificaciones

- EjercicionOfertanAA2n1 185d26680bae8c1Documento1 páginaEjercicionOfertanAA2n1 185d26680bae8c1Maricela100% (1)

- Campbell Financiero 1Documento34 páginasCampbell Financiero 1DiegoSeminarioSheenAún no hay calificaciones

- Evaluación de Las Diferentes Áreas de ResponsabilidadDocumento13 páginasEvaluación de Las Diferentes Áreas de ResponsabilidadElizabeth Martinez100% (3)

- El Cambio en La Cantidad Demandada Versus El Cambio en La DemandaDocumento2 páginasEl Cambio en La Cantidad Demandada Versus El Cambio en La DemandaNaydú Ramos CastroAún no hay calificaciones

- Capítulo 7Documento6 páginasCapítulo 7ShanellLizaAún no hay calificaciones

- Método PepsDocumento9 páginasMétodo PepsLuis IgnacioAún no hay calificaciones

- Guía de Llenado de Tarjeta de Inventario Por El Método UEPSDocumento2 páginasGuía de Llenado de Tarjeta de Inventario Por El Método UEPSAlejandra Urrea JustoAún no hay calificaciones

- Feber y La Estacionalidad de La DemandaDocumento3 páginasFeber y La Estacionalidad de La DemandamotudasanAún no hay calificaciones

- Caso AbastecimientoDocumento5 páginasCaso AbastecimientomotudasanAún no hay calificaciones

- Ejercicios de RentabilidadDocumento4 páginasEjercicios de Rentabilidadmotudasan0% (1)

- KaizenDocumento46 páginasKaizenrc17029093Aún no hay calificaciones

- Buenas Prácticas EmpresarialesDocumento3 páginasBuenas Prácticas EmpresarialesmotudasanAún no hay calificaciones

- MOTONIVELADORADocumento5 páginasMOTONIVELADORARecab PortilloAún no hay calificaciones

- Qué Es ComercializaciónDocumento2 páginasQué Es Comercializaciónfabito2010Aún no hay calificaciones

- Politecnico Gran Colombiano Gerencia.Documento15 páginasPolitecnico Gran Colombiano Gerencia.Gustavo DuarteAún no hay calificaciones

- Sistema de Costos AbcDocumento7 páginasSistema de Costos AbcMynor CuáAún no hay calificaciones

- Plantilla Taller 3 ProfesorDocumento4 páginasPlantilla Taller 3 ProfesorlolaAún no hay calificaciones

- Estrategias para La Solución de Problemas EconómicosDocumento3 páginasEstrategias para La Solución de Problemas Económicoshans isuiza macedoAún no hay calificaciones

- SCARLETDocumento3 páginasSCARLETJairo ErvetAún no hay calificaciones

- División Del TrabajoDocumento6 páginasDivisión Del Trabajojhonatan avilaAún no hay calificaciones

- PorterDocumento1 páginaPorterCarlos Rodriguez MendozaAún no hay calificaciones

- Programa de AuditoriaDocumento14 páginasPrograma de AuditoriaethelAún no hay calificaciones

- Cuestionario - Contabilidad IDocumento9 páginasCuestionario - Contabilidad IKateryn HerediaAún no hay calificaciones

- Actividad 7. Producción PDFDocumento8 páginasActividad 7. Producción PDFGEORGE LOUISAún no hay calificaciones

- IntroducciónDocumento6 páginasIntroducciónMichael Llaulli TapiaAún no hay calificaciones

- Caso12 2Documento4 páginasCaso12 2datocalleAún no hay calificaciones

- Foro Semana 5Documento5 páginasForo Semana 5bryan said carrillo sierraAún no hay calificaciones

- TLC Peru EeuuDocumento13 páginasTLC Peru EeuuAndrea Mujica100% (2)

- Formulario 1-PacuDocumento12 páginasFormulario 1-PacuJosé Pomacosi Ramos100% (3)

- Estructura OrganizacionalDocumento5 páginasEstructura OrganizacionalKaritza Patricia ChourioAún no hay calificaciones

- Reporte de Lectura - Warren Buffett Cap. 4Documento4 páginasReporte de Lectura - Warren Buffett Cap. 4César GarcíaAún no hay calificaciones

- Taller de Repaso de Producción Pre-ParcialDocumento3 páginasTaller de Repaso de Producción Pre-Parcialmauricio_d32Aún no hay calificaciones

- Actividad Integradora 1Documento5 páginasActividad Integradora 1josafathcaraxAún no hay calificaciones

- Caso Wilson CompanyDocumento4 páginasCaso Wilson CompanyDayana Arias100% (1)

- El Sistema Ricardiano Ekelund y Hebert Historia de La Teoría EconómicaDocumento27 páginasEl Sistema Ricardiano Ekelund y Hebert Historia de La Teoría EconómicaAlberto MartínezAún no hay calificaciones