También podría gustarte

- Oficio 1458 Círculo Multidisciplinario CRECEDocumento3 páginasOficio 1458 Círculo Multidisciplinario CRECEMiguel Angel AmaroAún no hay calificaciones

- Jorge David Quispe Villegas CVDocumento1 páginaJorge David Quispe Villegas CVMiguel Angel AmaroAún no hay calificaciones

- Evolución Administración y Teoría Clasica I y II PDFDocumento45 páginasEvolución Administración y Teoría Clasica I y II PDFMiguel Angel AmaroAún no hay calificaciones

- Excel Lectura-Sesión 02Documento28 páginasExcel Lectura-Sesión 02Miguel Angel AmaroAún no hay calificaciones

- Composicion Poblacional en MexicoDocumento6 páginasComposicion Poblacional en MexicoJaviier Saavedra100% (8)

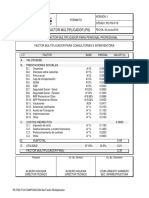

- Factor MultiplicadorDocumento1 páginaFactor MultiplicadorFelipe PatiñoAún no hay calificaciones

- Cadena de Valor - Naranjaj 2014Documento135 páginasCadena de Valor - Naranjaj 2014Axl MitsiuAún no hay calificaciones

- Mat-100 Civ 2P 1 22Documento2 páginasMat-100 Civ 2P 1 22Gonza VilleAún no hay calificaciones

- ACTA DE ASAMBLEA #6 Del 30-01-2021Documento5 páginasACTA DE ASAMBLEA #6 Del 30-01-2021PattyAún no hay calificaciones

- Paradigmas de ProgramaciónDocumento8 páginasParadigmas de ProgramaciónSantiago TenedaAún no hay calificaciones

- Juan Pablo Loza Actividad 1 Semana 2Documento4 páginasJuan Pablo Loza Actividad 1 Semana 2Beckham Raul100% (1)

- Trabajo Colaborativo-Seccion 08Documento13 páginasTrabajo Colaborativo-Seccion 08ysrael leon guevaraAún no hay calificaciones

- Maquinas Computadoras II U3 - Parte 1 - Rendimiento en MonoProcesadorDocumento44 páginasMaquinas Computadoras II U3 - Parte 1 - Rendimiento en MonoProcesadorRonald BCAún no hay calificaciones

- Tercerización Laboral en La Era DigitalDocumento12 páginasTercerización Laboral en La Era DigitalYoselin Sanchez CalderonAún no hay calificaciones

- Guia Reclamos PDFDocumento7 páginasGuia Reclamos PDFLuis JoseAún no hay calificaciones

- Absorcion PresentacionDocumento26 páginasAbsorcion PresentacionPaola Robles VásquezAún no hay calificaciones

- Desarrollo de Plan de NegocioDocumento12 páginasDesarrollo de Plan de NegocioEnrique RochaAún no hay calificaciones

- Estudio de Mecánica de Suelos: Av. Mariscal Castilla 1227 Urb. Santa Rosa - Mariano Melgar - Arequipa RUC: 20604438331Documento17 páginasEstudio de Mecánica de Suelos: Av. Mariscal Castilla 1227 Urb. Santa Rosa - Mariano Melgar - Arequipa RUC: 20604438331jhonAún no hay calificaciones

- Electronica Industrial YAutomatizacion Cekit - Text Tomo 1Documento162 páginasElectronica Industrial YAutomatizacion Cekit - Text Tomo 1Miguel coronelAún no hay calificaciones

- Informe Prototipo Brazo RoboticoDocumento23 páginasInforme Prototipo Brazo RoboticoKelly GomezxdedAún no hay calificaciones

- Curvas Características de Una Bomba y CompresorDocumento8 páginasCurvas Características de Una Bomba y CompresorAnita López Liahut83% (6)

- Glosario de Terminos PresupuestariosDocumento5 páginasGlosario de Terminos PresupuestariosFran Alex Reátegui Valle100% (1)

- Pase de Dispositivo - Sala Internación de Salud MentalDocumento20 páginasPase de Dispositivo - Sala Internación de Salud MentalMartin100% (1)

- Ejemplo de Antecedente de EstudioDocumento2 páginasEjemplo de Antecedente de EstudiofonsykAún no hay calificaciones

- 16 (PS-CT-16) Puente Grúa y Pórtico de Viga Simple o Múltiple Con Carro ElevadoDocumento9 páginas16 (PS-CT-16) Puente Grúa y Pórtico de Viga Simple o Múltiple Con Carro ElevadoGial TidiAún no hay calificaciones

- Diseño de Estribos PuentesDocumento10 páginasDiseño de Estribos PuentesElliot HOAún no hay calificaciones

- Lectura de Análisis S04aDocumento3 páginasLectura de Análisis S04aWilliamsAún no hay calificaciones

- Et Taev 2o2oDocumento34 páginasEt Taev 2o2oPedro OrosticaAún no hay calificaciones

- Consulta-Tu-Soat 20 12 2019 PDFDocumento1 páginaConsulta-Tu-Soat 20 12 2019 PDFAlejandro MedinaAún no hay calificaciones

- Apuntes de Geodesia SatelitalDocumento156 páginasApuntes de Geodesia Satelitaledgarmartinezc100% (1)

- Finanzas CorporativasDocumento4 páginasFinanzas CorporativasClaudia SolanoAún no hay calificaciones

- Curso Basico Opciones BinariasDocumento56 páginasCurso Basico Opciones BinariasCHRISTIAN ReyesAún no hay calificaciones

- Terminacion Con Cañeria BaleadaDocumento7 páginasTerminacion Con Cañeria Baleadavane230991Aún no hay calificaciones

- Obsolescencia ProgramadaDocumento3 páginasObsolescencia ProgramadaFabian GomezAún no hay calificaciones