0% encontró este documento útil (0 votos)

341 vistas2 páginasCaso 1.1

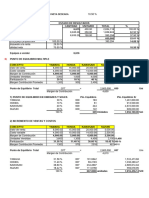

El documento presenta información sobre los costos de producción y ventas de dos compañías, Dalbo SAC y Proyco SAC, durante el período que terminó el 31 de diciembre de 2019. Para cada compañía, detalla los costos de materiales, mano de obra, costos indirectos de fabricación, gastos de ventas y administrativos, unidades producidas y ventas realizadas. Además, pide calcular indicadores de costos como costos primarios, de conversión y del producto, así como elaborar estados de resultados para ambas compañías.

Cargado por

Cesar AdriánDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

341 vistas2 páginasCaso 1.1

El documento presenta información sobre los costos de producción y ventas de dos compañías, Dalbo SAC y Proyco SAC, durante el período que terminó el 31 de diciembre de 2019. Para cada compañía, detalla los costos de materiales, mano de obra, costos indirectos de fabricación, gastos de ventas y administrativos, unidades producidas y ventas realizadas. Además, pide calcular indicadores de costos como costos primarios, de conversión y del producto, así como elaborar estados de resultados para ambas compañías.

Cargado por

Cesar AdriánDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd