50% encontró este documento útil (2 votos)

9K vistas10 páginasDemanda Contensioso Administrativo

El resumen del documento es el siguiente:

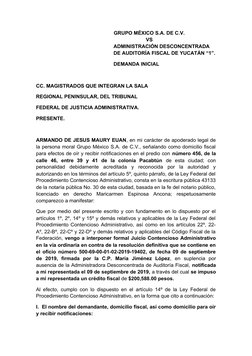

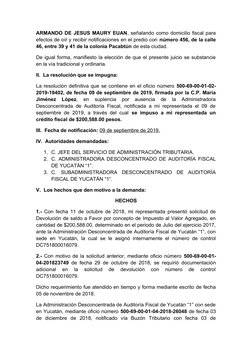

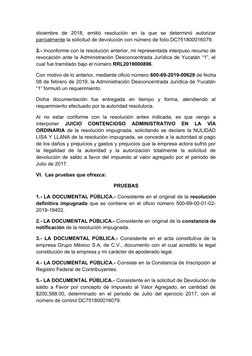

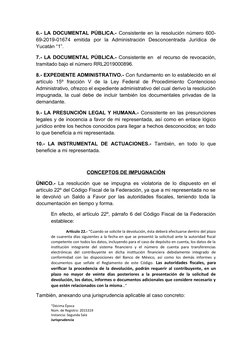

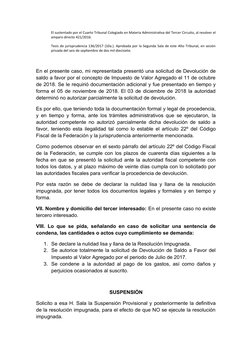

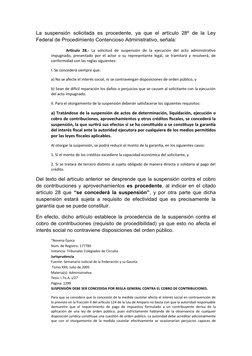

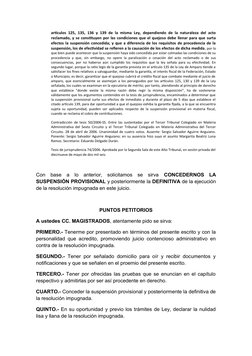

1. Grupo México S.A. de C.V. está demandando a la Administración Desconcentrada de Auditoría Fiscal de Yucatán por una resolución que les impuso un crédito fiscal de $200,588 pesos.

2. Grupo México solicitó una devolución de saldo a favor por ese monto, pero sólo se les autorizó parcialmente. Inconformes, interpusieron un recurso de revocación que también les fue negado.

3. Ahora están demandando para que se declare

Cargado por

Armando MauryDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

50% encontró este documento útil (2 votos)

9K vistas10 páginasDemanda Contensioso Administrativo

El resumen del documento es el siguiente:

1. Grupo México S.A. de C.V. está demandando a la Administración Desconcentrada de Auditoría Fiscal de Yucatán por una resolución que les impuso un crédito fiscal de $200,588 pesos.

2. Grupo México solicitó una devolución de saldo a favor por ese monto, pero sólo se les autorizó parcialmente. Inconformes, interpusieron un recurso de revocación que también les fue negado.

3. Ahora están demandando para que se declare

Cargado por

Armando MauryDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd