También podría gustarte

- Programa PDFDocumento16 páginasPrograma PDFGeorginaPennellaAún no hay calificaciones

- El Sistema Presupuestario PublicoDocumento278 páginasEl Sistema Presupuestario PublicogabrielsokolAún no hay calificaciones

- Sujetos de La Obligación TributariaDocumento34 páginasSujetos de La Obligación TributariaGeorginaPennellaAún no hay calificaciones

- Unidad 1Documento3 páginasUnidad 1GeorginaPennellaAún no hay calificaciones

- HCD Presup PDFDocumento44 páginasHCD Presup PDFGeorginaPennellaAún no hay calificaciones

- Presup 2 PDFDocumento36 páginasPresup 2 PDFGeorginaPennellaAún no hay calificaciones

- En La Ley 11Documento1 páginaEn La Ley 11GeorginaPennellaAún no hay calificaciones

- El Hecho Imponible U1Documento3 páginasEl Hecho Imponible U1GeorginaPennellaAún no hay calificaciones

- Contrataciones Del Estado 8-6Documento4 páginasContrataciones Del Estado 8-6GeorginaPennellaAún no hay calificaciones

- U02 HPDocumento4 páginasU02 HPGeorginaPennellaAún no hay calificaciones

- U03 Org de La Hacienda Del EdoDocumento11 páginasU03 Org de La Hacienda Del EdoGeorginaPennellaAún no hay calificaciones

- BibliotecaDocumento3 páginasBibliotecaGeorginaPennellaAún no hay calificaciones

- Aplicación Práctica de Dicha Doctrina P/ Facilitar La Org, Admin y Control de La HPDocumento10 páginasAplicación Práctica de Dicha Doctrina P/ Facilitar La Org, Admin y Control de La HPGeorginaPennellaAún no hay calificaciones

- Costos y Actividades Especiales 1 ParcialDocumento17 páginasCostos y Actividades Especiales 1 ParcialGeorginaPennellaAún no hay calificaciones

- PresupuestoDocumento13 páginasPresupuestoGeorginaPennellaAún no hay calificaciones

- Texto de PrácticaDocumento16 páginasTexto de PrácticaGeorginaPennellaAún no hay calificaciones

- TP 1 WindowsDocumento20 páginasTP 1 WindowsGeorginaPennella0% (1)

- Sociedad en Comandita SimpleDocumento3 páginasSociedad en Comandita SimpleGeorginaPennellaAún no hay calificaciones

- TP 9 PennellaDocumento19 páginasTP 9 PennellaGeorginaPennellaAún no hay calificaciones

- Notas TP1Documento13 páginasNotas TP1GeorginaPennellaAún no hay calificaciones

- Construye TDocumento10 páginasConstruye TKarla BaezAún no hay calificaciones

- Poesia Burlesca Tomo I Romances 0 PDFDocumento259 páginasPoesia Burlesca Tomo I Romances 0 PDFOscar AcostaAún no hay calificaciones

- Caso Unidad 2 PruebaDocumento5 páginasCaso Unidad 2 Pruebaflor rodriguezAún no hay calificaciones

- Calculos Capitulo 5Documento13 páginasCalculos Capitulo 5Nicolas Garcia GómezAún no hay calificaciones

- CervezaDocumento375 páginasCervezaMel SánchezAún no hay calificaciones

- Grilla EstructuralDocumento2 páginasGrilla EstructuralMirella Vega GuillermoAún no hay calificaciones

- Matriz de Indicadores Rsaup 2022 6 JunioDocumento57 páginasMatriz de Indicadores Rsaup 2022 6 JunioAlfonso Rojas BardalezAún no hay calificaciones

- Elementos de Un BriefDocumento2 páginasElementos de Un BriefJuan MejiaAún no hay calificaciones

- Propuesta de CurriculoDocumento8 páginasPropuesta de CurriculoJaciris IbarraAún no hay calificaciones

- 22-23 Examen Bach MatrixDocumento3 páginas22-23 Examen Bach MatrixAlejandro SanchezAún no hay calificaciones

- Examen de Penal 6to CicloDocumento11 páginasExamen de Penal 6to CicloNayadira SanchezAún no hay calificaciones

- 1.. Lectura CNEBDocumento5 páginas1.. Lectura CNEBgloria yovanna mamani huanacuniAún no hay calificaciones

- Anuario Estadistico PNP 2013Documento289 páginasAnuario Estadistico PNP 2013Ricardo AcquaroneAún no hay calificaciones

- Francisco Centeno Hernández 11-05-2021Documento5 páginasFrancisco Centeno Hernández 11-05-2021Ana OlaldeAún no hay calificaciones

- ¿Qué Es La Ética Profesional?: en Este Artículo Hablamos deDocumento2 páginas¿Qué Es La Ética Profesional?: en Este Artículo Hablamos demaria luisaAún no hay calificaciones

- Una Retotica Del SilencioDocumento118 páginasUna Retotica Del SilencioValeria Martínez Pacheco100% (1)

- Edugestor 4unidad 4 Año 2018Documento8 páginasEdugestor 4unidad 4 Año 2018johannaAún no hay calificaciones

- El Sociable 2.0 - Adrianortiz - JuancarlosroblesDocumento17 páginasEl Sociable 2.0 - Adrianortiz - Juancarlosroblesjuankar_vereAún no hay calificaciones

- Guia No 15 Sociales NovenoDocumento4 páginasGuia No 15 Sociales NovenoKyoko SanchezAún no hay calificaciones

- USLRC20220927153426 XPDocumento24 páginasUSLRC20220927153426 XPLuis Alberto Vargas HuamantumbaAún no hay calificaciones

- Procedimiento Asignacion de Roles y ResponsabilidadesDocumento8 páginasProcedimiento Asignacion de Roles y ResponsabilidadesMARIA DEL PILAR BURGOSAún no hay calificaciones

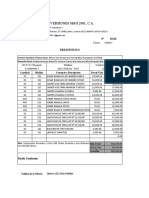

- Copia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosDocumento3 páginasCopia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosErickson MachinAún no hay calificaciones

- Guia Calidad TotalDocumento5 páginasGuia Calidad Totalxyzabc987123100% (1)

- Nexos Entre Oraciones y VocabularioDocumento3 páginasNexos Entre Oraciones y VocabulariosaggiterAún no hay calificaciones

- Examen Diagnostico Historia IIIDocumento2 páginasExamen Diagnostico Historia IIIAngel FigueroaAún no hay calificaciones

- Fecha - Cargo de Entrega - Ingeniero XXXXX - OBRADocumento3 páginasFecha - Cargo de Entrega - Ingeniero XXXXX - OBRAGerson FloresAún no hay calificaciones

- Aceptacion de PropiedadDocumento2 páginasAceptacion de PropiedadViridiana Alba CalderonAún no hay calificaciones

- Amparo DesalojoDocumento4 páginasAmparo Desalojoluis hernandezAún no hay calificaciones

- 1200 CALORIAS RESOLUTION - pdf-1-1-1-1-1-1-1-1 PDFDocumento2 páginas1200 CALORIAS RESOLUTION - pdf-1-1-1-1-1-1-1-1 PDFDaniel DukeAún no hay calificaciones

- Etapas Històricas de La HumanidadDocumento5 páginasEtapas Històricas de La HumanidadJuanesAún no hay calificaciones