Presentacion Nic 16 Ppye PDF

Presentacion Nic 16 Ppye PDF

También podría gustarte

- Diferencia Entre Letra, Pagare y ChequeDocumento3 páginasDiferencia Entre Letra, Pagare y Chequemarces8782% (34)

- Der. ObligacionesDocumento90 páginasDer. ObligacionesJorge Valenzuela100% (6)

- Flujo de Efectivo Método Directo e IndirectoDocumento19 páginasFlujo de Efectivo Método Directo e IndirectoSayra Lopez100% (1)

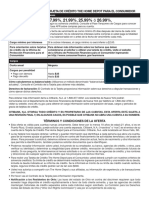

- Home Depot Contrato y Terminos Consumer Credit CardDocumento10 páginasHome Depot Contrato y Terminos Consumer Credit CardIvan VelasquezAún no hay calificaciones

- Keyla GestionDocumento11 páginasKeyla GestionmeordoAún no hay calificaciones

- El Contador Como Ser Proyecto PsicologiaDocumento7 páginasEl Contador Como Ser Proyecto PsicologiaIsraelVilladiegoFlórezAún no hay calificaciones

- Etica Derechos FundamentalesDocumento11 páginasEtica Derechos FundamentalesIsraelVilladiegoFlórezAún no hay calificaciones

- Mecánica de La Nueva Categoría FVTOCI para Los Instrumentos de DeudaDocumento1 páginaMecánica de La Nueva Categoría FVTOCI para Los Instrumentos de DeudaIsraelVilladiegoFlórezAún no hay calificaciones

- Abuso y Maltrato InfantilDocumento13 páginasAbuso y Maltrato InfantilIsraelVilladiegoFlórezAún no hay calificaciones

- Teoría Económica Neoclásica, El Neoinstitucionalismo y La Crítica LatinoamericanaDocumento10 páginasTeoría Económica Neoclásica, El Neoinstitucionalismo y La Crítica LatinoamericanaIsraelVilladiegoFlórezAún no hay calificaciones

- Sistemas Políticos ActualesDocumento9 páginasSistemas Políticos ActualesIsraelVilladiegoFlórezAún no hay calificaciones

- Plan de Trabajo Tecnica Vocal 2018 Centro de FormacionDocumento31 páginasPlan de Trabajo Tecnica Vocal 2018 Centro de FormacionIsraelVilladiegoFlórezAún no hay calificaciones

- Informe Fiscalizacion TributariaDocumento2 páginasInforme Fiscalizacion TributariaIsraelVilladiegoFlórezAún no hay calificaciones

- Evaluación Morfodinámica Con Esquemas de Protección Costera en Las Playas de Riohacha, La GuajiraDocumento152 páginasEvaluación Morfodinámica Con Esquemas de Protección Costera en Las Playas de Riohacha, La GuajiraIsraelVilladiegoFlórezAún no hay calificaciones

- Métodos de Evaluación Que No Toman en CuentaDocumento26 páginasMétodos de Evaluación Que No Toman en CuentaJesus GonzalezAún no hay calificaciones

- Boletin UnionDocumento2 páginasBoletin UnionjoanveAún no hay calificaciones

- Operaciones BancariasDocumento11 páginasOperaciones BancariasjoelAún no hay calificaciones

- Chile - El Tigre Latinoamericano - ResumenDocumento5 páginasChile - El Tigre Latinoamericano - ResumenCesar RiveraAún no hay calificaciones

- Evaluacion Final Escenario 8Documento14 páginasEvaluacion Final Escenario 8DIANA CASALLAS MARTINEZAún no hay calificaciones

- Cuadro de ClientesDocumento2 páginasCuadro de ClientesAlex M HernandezAún no hay calificaciones

- Composición Del Patrimonio NetoDocumento4 páginasComposición Del Patrimonio NetoCristhian Arias VenturoAún no hay calificaciones

- Agueda Garcia Alvarez - EIE - Tarea05Documento4 páginasAgueda Garcia Alvarez - EIE - Tarea05arzuq03Aún no hay calificaciones

- NEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasDocumento11 páginasNEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasKevin SaenzAún no hay calificaciones

- Identificacion ClienteDocumento6 páginasIdentificacion ClienteJohn edward Aguirre BetancurAún no hay calificaciones

- Aceptación de La Letra de Cambio en VenezuelaDocumento2 páginasAceptación de La Letra de Cambio en VenezuelaEva TiniacoAún no hay calificaciones

- Periodos FinancierosDocumento3 páginasPeriodos FinancierosJulio Lovera100% (1)

- Ejercicios AnualidadesDocumento3 páginasEjercicios AnualidadesYulii SalasAún no hay calificaciones

- Determinación de Las Características EmpresarialesDocumento4 páginasDeterminación de Las Características EmpresarialesLourdesOrtegaAún no hay calificaciones

- Grupoe Exito (Presentacion)Documento10 páginasGrupoe Exito (Presentacion)luis carlos tabares garciaAún no hay calificaciones

- Libro Diario, Mayor, Balance GeneralDocumento8 páginasLibro Diario, Mayor, Balance GeneralTito Wolf100% (1)

- 1er Taller de Gestión FinancieraDocumento10 páginas1er Taller de Gestión FinancieraBladimir0% (1)

- Ae4 3Documento2 páginasAe4 3EmilsonAún no hay calificaciones

- Agroindustrial BetaDocumento3 páginasAgroindustrial BetaLuis CarbajalAún no hay calificaciones

- Resumen Wickens Capitulo 7 TraducidoDocumento100 páginasResumen Wickens Capitulo 7 TraducidoPaúl Andre MerloAún no hay calificaciones

- AportesDocumento6 páginasAportesMaría Sáenz100% (1)

- 111.derecho Comparado. Obligaciones DivisiblesDocumento18 páginas111.derecho Comparado. Obligaciones DivisiblesMaría Victoria RoblesAún no hay calificaciones

- Codigo Civil BrasilDocumento7 páginasCodigo Civil BrasilAlexander Castro EstelaAún no hay calificaciones

- Glosario. - Matematica FinancieraDocumento2 páginasGlosario. - Matematica FinancieraALEKOS79100% (1)

- Macro ChristianDocumento15 páginasMacro ChristianChristian Roldan Palacios0% (1)

También podría gustarte

- Diferencia Entre Letra, Pagare y ChequeDocumento3 páginasDiferencia Entre Letra, Pagare y Chequemarces8782% (34)

- Der. ObligacionesDocumento90 páginasDer. ObligacionesJorge Valenzuela100% (6)

- Flujo de Efectivo Método Directo e IndirectoDocumento19 páginasFlujo de Efectivo Método Directo e IndirectoSayra Lopez100% (1)

- Home Depot Contrato y Terminos Consumer Credit CardDocumento10 páginasHome Depot Contrato y Terminos Consumer Credit CardIvan VelasquezAún no hay calificaciones

- Keyla GestionDocumento11 páginasKeyla GestionmeordoAún no hay calificaciones

- El Contador Como Ser Proyecto PsicologiaDocumento7 páginasEl Contador Como Ser Proyecto PsicologiaIsraelVilladiegoFlórezAún no hay calificaciones

- Etica Derechos FundamentalesDocumento11 páginasEtica Derechos FundamentalesIsraelVilladiegoFlórezAún no hay calificaciones

- Mecánica de La Nueva Categoría FVTOCI para Los Instrumentos de DeudaDocumento1 páginaMecánica de La Nueva Categoría FVTOCI para Los Instrumentos de DeudaIsraelVilladiegoFlórezAún no hay calificaciones

- Abuso y Maltrato InfantilDocumento13 páginasAbuso y Maltrato InfantilIsraelVilladiegoFlórezAún no hay calificaciones

- Teoría Económica Neoclásica, El Neoinstitucionalismo y La Crítica LatinoamericanaDocumento10 páginasTeoría Económica Neoclásica, El Neoinstitucionalismo y La Crítica LatinoamericanaIsraelVilladiegoFlórezAún no hay calificaciones

- Sistemas Políticos ActualesDocumento9 páginasSistemas Políticos ActualesIsraelVilladiegoFlórezAún no hay calificaciones

- Plan de Trabajo Tecnica Vocal 2018 Centro de FormacionDocumento31 páginasPlan de Trabajo Tecnica Vocal 2018 Centro de FormacionIsraelVilladiegoFlórezAún no hay calificaciones

- Informe Fiscalizacion TributariaDocumento2 páginasInforme Fiscalizacion TributariaIsraelVilladiegoFlórezAún no hay calificaciones

- Evaluación Morfodinámica Con Esquemas de Protección Costera en Las Playas de Riohacha, La GuajiraDocumento152 páginasEvaluación Morfodinámica Con Esquemas de Protección Costera en Las Playas de Riohacha, La GuajiraIsraelVilladiegoFlórezAún no hay calificaciones

- Métodos de Evaluación Que No Toman en CuentaDocumento26 páginasMétodos de Evaluación Que No Toman en CuentaJesus GonzalezAún no hay calificaciones

- Boletin UnionDocumento2 páginasBoletin UnionjoanveAún no hay calificaciones

- Operaciones BancariasDocumento11 páginasOperaciones BancariasjoelAún no hay calificaciones

- Chile - El Tigre Latinoamericano - ResumenDocumento5 páginasChile - El Tigre Latinoamericano - ResumenCesar RiveraAún no hay calificaciones

- Evaluacion Final Escenario 8Documento14 páginasEvaluacion Final Escenario 8DIANA CASALLAS MARTINEZAún no hay calificaciones

- Cuadro de ClientesDocumento2 páginasCuadro de ClientesAlex M HernandezAún no hay calificaciones

- Composición Del Patrimonio NetoDocumento4 páginasComposición Del Patrimonio NetoCristhian Arias VenturoAún no hay calificaciones

- Agueda Garcia Alvarez - EIE - Tarea05Documento4 páginasAgueda Garcia Alvarez - EIE - Tarea05arzuq03Aún no hay calificaciones

- NEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasDocumento11 páginasNEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasKevin SaenzAún no hay calificaciones

- Identificacion ClienteDocumento6 páginasIdentificacion ClienteJohn edward Aguirre BetancurAún no hay calificaciones

- Aceptación de La Letra de Cambio en VenezuelaDocumento2 páginasAceptación de La Letra de Cambio en VenezuelaEva TiniacoAún no hay calificaciones

- Periodos FinancierosDocumento3 páginasPeriodos FinancierosJulio Lovera100% (1)

- Ejercicios AnualidadesDocumento3 páginasEjercicios AnualidadesYulii SalasAún no hay calificaciones

- Determinación de Las Características EmpresarialesDocumento4 páginasDeterminación de Las Características EmpresarialesLourdesOrtegaAún no hay calificaciones

- Grupoe Exito (Presentacion)Documento10 páginasGrupoe Exito (Presentacion)luis carlos tabares garciaAún no hay calificaciones

- Libro Diario, Mayor, Balance GeneralDocumento8 páginasLibro Diario, Mayor, Balance GeneralTito Wolf100% (1)

- 1er Taller de Gestión FinancieraDocumento10 páginas1er Taller de Gestión FinancieraBladimir0% (1)

- Ae4 3Documento2 páginasAe4 3EmilsonAún no hay calificaciones

- Agroindustrial BetaDocumento3 páginasAgroindustrial BetaLuis CarbajalAún no hay calificaciones

- Resumen Wickens Capitulo 7 TraducidoDocumento100 páginasResumen Wickens Capitulo 7 TraducidoPaúl Andre MerloAún no hay calificaciones

- AportesDocumento6 páginasAportesMaría Sáenz100% (1)

- 111.derecho Comparado. Obligaciones DivisiblesDocumento18 páginas111.derecho Comparado. Obligaciones DivisiblesMaría Victoria RoblesAún no hay calificaciones

- Codigo Civil BrasilDocumento7 páginasCodigo Civil BrasilAlexander Castro EstelaAún no hay calificaciones

- Glosario. - Matematica FinancieraDocumento2 páginasGlosario. - Matematica FinancieraALEKOS79100% (1)

- Macro ChristianDocumento15 páginasMacro ChristianChristian Roldan Palacios0% (1)