También podría gustarte

- Sustentacion de PracticaDocumento7 páginasSustentacion de PracticaBallesteros Caceres KamilaAún no hay calificaciones

- ESTUDIO FINANCIERO ExcelDocumento42 páginasESTUDIO FINANCIERO ExcelBallesteros Caceres KamilaAún no hay calificaciones

- Análisis CualitativoDocumento1 páginaAnálisis CualitativoBallesteros Caceres KamilaAún no hay calificaciones

- El Clima Laboral - TallerDocumento2 páginasEl Clima Laboral - TallerBallesteros Caceres KamilaAún no hay calificaciones

- 2 Formulación de Objetivos Programa de PrevencionDocumento2 páginas2 Formulación de Objetivos Programa de PrevencionBallesteros Caceres KamilaAún no hay calificaciones

- MT.05.SST Matriz de Epp V.1Documento3 páginasMT.05.SST Matriz de Epp V.1Ballesteros Caceres KamilaAún no hay calificaciones

- Teorias MetologiaDocumento18 páginasTeorias MetologiaBallesteros Caceres KamilaAún no hay calificaciones

- Inducciòn PersonalDocumento28 páginasInducciòn PersonalBallesteros Caceres KamilaAún no hay calificaciones

- Porque Hablar de La Gestion AmbientalDocumento8 páginasPorque Hablar de La Gestion AmbientalBallesteros Caceres KamilaAún no hay calificaciones

- El Calentamiento GlobalDocumento8 páginasEl Calentamiento GlobalBallesteros Caceres KamilaAún no hay calificaciones

- Matriz de Identificacion Peligros, Valoracion de Riesgos y Determinación de ControlesDocumento11 páginasMatriz de Identificacion Peligros, Valoracion de Riesgos y Determinación de ControlesBallesteros Caceres KamilaAún no hay calificaciones

- ACTIVIADAD 3 Analisis Ambiental 1Documento10 páginasACTIVIADAD 3 Analisis Ambiental 1Ballesteros Caceres KamilaAún no hay calificaciones

- Matriz Legal SG-SSTDocumento1 páginaMatriz Legal SG-SSTBallesteros Caceres KamilaAún no hay calificaciones

- Actividad 5 Mapa Conceptual - Categorias de Instrumentos de Gestión AmbientalDocumento6 páginasActividad 5 Mapa Conceptual - Categorias de Instrumentos de Gestión AmbientalBallesteros Caceres KamilaAún no hay calificaciones

- Aplicacion AdquisicionesDocumento3 páginasAplicacion AdquisicionesBallesteros Caceres KamilaAún no hay calificaciones

- Examen Final Gestion AmbientalDocumento10 páginasExamen Final Gestion AmbientalBallesteros Caceres KamilaAún no hay calificaciones

- Cuadro Comparativo ISO 9001 - 14001 DE 2015Documento3 páginasCuadro Comparativo ISO 9001 - 14001 DE 2015Ballesteros Caceres KamilaAún no hay calificaciones

- Cartilla Parte 2Documento9 páginasCartilla Parte 2Ballesteros Caceres KamilaAún no hay calificaciones

- Preguntas LuciferDocumento3 páginasPreguntas LuciferBallesteros Caceres KamilaAún no hay calificaciones

- Cro No GramaDocumento4 páginasCro No GramaBallesteros Caceres KamilaAún no hay calificaciones

- Cartilla Parte 1Documento16 páginasCartilla Parte 1Ballesteros Caceres KamilaAún no hay calificaciones

- Actividad 7 LaddyDocumento14 páginasActividad 7 LaddyBallesteros Caceres KamilaAún no hay calificaciones

- Actvidad 4 Guion Sobre La Responsabilidad Del AuditorDocumento22 páginasActvidad 4 Guion Sobre La Responsabilidad Del AuditorBallesteros Caceres KamilaAún no hay calificaciones

- Algebra LinealDocumento1 páginaAlgebra LinealBallesteros Caceres KamilaAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoBallesteros Caceres KamilaAún no hay calificaciones

- Instrumento AjustadoDocumento1 páginaInstrumento AjustadoBallesteros Caceres KamilaAún no hay calificaciones

- Blog Estudio de CasoDocumento2 páginasBlog Estudio de CasoBallesteros Caceres KamilaAún no hay calificaciones

- AnalisisDocumento11 páginasAnalisisBallesteros Caceres KamilaAún no hay calificaciones

- AlternativasDocumento6 páginasAlternativasBallesteros Caceres KamilaAún no hay calificaciones

- Estructura Anteproyecto 1Documento7 páginasEstructura Anteproyecto 1Ballesteros Caceres KamilaAún no hay calificaciones

- Manual de Administración de Los Convenios de Doble Imposición Internacional - OnU-CIATDocumento461 páginasManual de Administración de Los Convenios de Doble Imposición Internacional - OnU-CIATDanielFernándezAún no hay calificaciones

- Diplomado en Pensamiento Sostenible de La Universidad Ean - BrochureDocumento1 páginaDiplomado en Pensamiento Sostenible de La Universidad Ean - BrochuregramarianiAún no hay calificaciones

- Tarea 7 ContabilidadDocumento4 páginasTarea 7 ContabilidadRosita Correa PonceAún no hay calificaciones

- Termometal 0451Documento1 páginaTermometal 0451gerardo_medina_92Aún no hay calificaciones

- Caso Practico Unidad 2Documento4 páginasCaso Practico Unidad 2jaba2820Aún no hay calificaciones

- Bebidas Autoctonas Como La Colada de MachicaDocumento22 páginasBebidas Autoctonas Como La Colada de MachicaAndy BeBeAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento2 páginasResponsabilidad Social Empresarialchipanaclaudia00Aún no hay calificaciones

- Dominios PizzasDocumento11 páginasDominios PizzasAlexander Espinoza VelaochagaAún no hay calificaciones

- Pip ChilcaDocumento88 páginasPip ChilcaJV RoxanneAún no hay calificaciones

- 14950575la Economía NeoclásicaDocumento16 páginas14950575la Economía NeoclásicaAlexis Santana FerreirasAún no hay calificaciones

- TurismoDocumento10 páginasTurismobetie robertAún no hay calificaciones

- Evaluación Inicial JCDocumento3 páginasEvaluación Inicial JCjuan100% (12)

- Taller Política de CréditoDocumento10 páginasTaller Política de CréditoCamilo ImghostmanAún no hay calificaciones

- SAP CO 520 EjerciciosDocumento8 páginasSAP CO 520 EjerciciosperhackerAún no hay calificaciones

- Costos IndustrialesDocumento8 páginasCostos IndustrialesEstudiante INGAún no hay calificaciones

- Anexos 1 Al 3 Rev SupDocumento15 páginasAnexos 1 Al 3 Rev SupAlex FacioAún no hay calificaciones

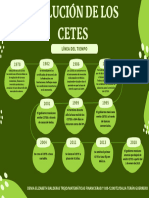

- Linea Del Tiempo Cetes-Matematicas Fin DebtDocumento1 páginaLinea Del Tiempo Cetes-Matematicas Fin DebtDenia Elizabeth Balderas TrejoAún no hay calificaciones

- PRESUPUESTOS 5964491f276b031Documento25 páginasPRESUPUESTOS 5964491f276b031Paola BarriosAún no hay calificaciones

- Economia de La Empresa JLCDocumento10 páginasEconomia de La Empresa JLCAndrea RodriguezAún no hay calificaciones

- Resumen MK BancarioDocumento7 páginasResumen MK BancarioAndreaAún no hay calificaciones

- Problemas ResultosDocumento10 páginasProblemas ResultosJorge Lorca Romero0% (3)

- Taller Seis SigmaDocumento48 páginasTaller Seis Sigmaanon_94010986Aún no hay calificaciones

- BottaroDocumento456 páginasBottaromiguel reynagaAún no hay calificaciones

- Procedimiento en El Puerto Del CallaoDocumento4 páginasProcedimiento en El Puerto Del Callaoanon_16219753Aún no hay calificaciones

- DERECHO ADUANERO ApuntesDocumento5 páginasDERECHO ADUANERO ApuntesTodologos FCAún no hay calificaciones

- Poblacion y Economia de España 5º Primaria AdaptadoDocumento13 páginasPoblacion y Economia de España 5º Primaria AdaptadoMartaAún no hay calificaciones

- Ensayo Sociedad de Acciones SimplificadasDocumento6 páginasEnsayo Sociedad de Acciones SimplificadasKelly Margarita LariosAún no hay calificaciones

- Caso Ec2f3 A9Documento4 páginasCaso Ec2f3 A9Ruth Miriam Cossio MejiaAún no hay calificaciones

- Economía Cap.11Documento19 páginasEconomía Cap.11Jeremy Vera GalvezAún no hay calificaciones

- Taller 1. Caso Brecha Salarial de GéneroDocumento4 páginasTaller 1. Caso Brecha Salarial de GéneroMaría José Jiménez SerranoAún no hay calificaciones