También podría gustarte

- Clase 3 Equivalencia Economica NV 2020Documento19 páginasClase 3 Equivalencia Economica NV 2020Rodrigo DominguezAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- ExposicionDocumento71 páginasExposicionArely Martínez100% (2)

- Invertir en el Norte de Europa por Internet - Prestamos P2p y Crowfunding Equity BasedDe EverandInvertir en el Norte de Europa por Internet - Prestamos P2p y Crowfunding Equity BasedAún no hay calificaciones

- Materia Adm - Financiera 8°Documento59 páginasMateria Adm - Financiera 8°Silvana CandoAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Matematica FinancieraDocumento5 páginasMatematica FinancieragggAún no hay calificaciones

- Trabajo Matematica FinancieraDocumento13 páginasTrabajo Matematica FinancieraKaren RamosAún no hay calificaciones

- Despierta tu Poder Financiero: Guía para la Mujer EmprendedoraDe EverandDespierta tu Poder Financiero: Guía para la Mujer EmprendedoraAún no hay calificaciones

- Ejecicios Tema Interes Simple e Interes Compuesto (Autoguardado)Documento51 páginasEjecicios Tema Interes Simple e Interes Compuesto (Autoguardado)LupitaSalaya100% (2)

- Invertir : Generar Ingresos Positivos Y Convertirse En Dinero GratisDe EverandInvertir : Generar Ingresos Positivos Y Convertirse En Dinero GratisAún no hay calificaciones

- 1 Interes SimpleDocumento57 páginas1 Interes SimpleNila Moscoso RamosAún no hay calificaciones

- ¿Compra el Dip?: Invertir en Finanzas Descentralizadas y Operar con Criptodivisas, 2022-2023 - ¿Alcista o bajista? (Estrategias Inteligentes y Rentables para Principiantes)De Everand¿Compra el Dip?: Invertir en Finanzas Descentralizadas y Operar con Criptodivisas, 2022-2023 - ¿Alcista o bajista? (Estrategias Inteligentes y Rentables para Principiantes)Aún no hay calificaciones

- Actividad Evaluativa Eje 4 FinanzasDocumento8 páginasActividad Evaluativa Eje 4 FinanzasJose Esmelin Villa100% (2)

- Clase 2 IEyF UG PDFDocumento36 páginasClase 2 IEyF UG PDFJosemaría Zorrilla TejadaAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Interes SimpleDocumento17 páginasInteres SimpleJESUS HURTADO0% (2)

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- InterésDocumento20 páginasInterésCristian SomosaAún no hay calificaciones

- Act 1 - Interes S y CDocumento6 páginasAct 1 - Interes S y CJuan Gilberto JIMENEZ BARBOSAAún no hay calificaciones

- Equivalencia e Interes Compuesto 2 1Documento31 páginasEquivalencia e Interes Compuesto 2 1dnellyvgAún no hay calificaciones

- Frecuencia de Capitalización Tres Primeros TemasDocumento7 páginasFrecuencia de Capitalización Tres Primeros TemasAngel Fernando Bautista QuispeAún no hay calificaciones

- Semana 7 Ejercicios y ReactivosDocumento6 páginasSemana 7 Ejercicios y ReactivosTeresa VillavicencioAún no hay calificaciones

- Flujos de EfctivoDocumento9 páginasFlujos de EfctivoFredy LopezAún no hay calificaciones

- INTERÉS SIMPLE Y COMPUESTO Freddy Silva - UPCDocumento21 páginasINTERÉS SIMPLE Y COMPUESTO Freddy Silva - UPCFreddy SilvaAún no hay calificaciones

- Taller Eje 4 Tasas de Interés y Equivalencias de Dinero.1Documento9 páginasTaller Eje 4 Tasas de Interés y Equivalencias de Dinero.1Lola100% (1)

- Actividad 2 FinancieraDocumento14 páginasActividad 2 FinancieraFranciely Oliva Oliva0% (1)

- Matemticas FinancierasDocumento46 páginasMatemticas FinancierasSilva AndrésAún no hay calificaciones

- Problemas Interés: 1. de SimpleDocumento13 páginasProblemas Interés: 1. de SimpleGénessis ValeroAún no hay calificaciones

- Interes SimpleDocumento17 páginasInteres SimpleSebastian Sanabria FlorezAún no hay calificaciones

- Practica N1 EconomiaDocumento6 páginasPractica N1 Economiarosmeri29Aún no hay calificaciones

- Interés Simple Compuesto y Equivalencia VP-VFDocumento18 páginasInterés Simple Compuesto y Equivalencia VP-VFLUZ CAROLINA LOBO RAMÍREZAún no hay calificaciones

- Cartilla Interés CompuestoDocumento40 páginasCartilla Interés CompuestoJulián Alberto Cano MedinaAún no hay calificaciones

- Valor Presente Neto EjericicoDocumento18 páginasValor Presente Neto EjericicoMonicaAún no hay calificaciones

- Clase Metodos CuantitativosDocumento10 páginasClase Metodos CuantitativoshelemAún no hay calificaciones

- Practica N°1 Ingenieria EconomicaDocumento6 páginasPractica N°1 Ingenieria Economicarosmeri29Aún no hay calificaciones

- Interés Simple 1Documento26 páginasInterés Simple 1ÅLex ÅrellanoAún no hay calificaciones

- Interes SimpleDocumento11 páginasInteres SimpleOrlandoMolinaAún no hay calificaciones

- Interes SimpleDocumento28 páginasInteres Simplej_hto9591100% (1)

- INGECOM AF S1 Guia Ejercicios ResueltosDocumento18 páginasINGECOM AF S1 Guia Ejercicios ResueltosAndrés Letelier YáñezAún no hay calificaciones

- Interes Simple 1.1.3Documento14 páginasInteres Simple 1.1.3JESUS HURTADOAún no hay calificaciones

- Cuestionario Sumativo Semana 3Documento8 páginasCuestionario Sumativo Semana 3Luis OrtegaAún no hay calificaciones

- NM4 InteresDocumento14 páginasNM4 IntereseducaditoAún no hay calificaciones

- Trabajo - de - Aula - Interes SimpleDocumento6 páginasTrabajo - de - Aula - Interes SimpleAdrianaAún no hay calificaciones

- Sesion 2 Matematicas para La Informacion FinancieraDocumento37 páginasSesion 2 Matematicas para La Informacion FinancieraSoledad SanchezAún no hay calificaciones

- MafinDocumento15 páginasMafinjosemfallaAún no hay calificaciones

- Modulo: Matematicas Financieras Y Estadistica Ing. Msc. Vladimir Angulo RivasDocumento30 páginasModulo: Matematicas Financieras Y Estadistica Ing. Msc. Vladimir Angulo RivasMax Marca FernandezAún no hay calificaciones

- Ejercicios Gerencia FinancieraDocumento4 páginasEjercicios Gerencia FinancieraJHAN EDISON ROSERO ZUINAún no hay calificaciones

- Problemas ResueltosDocumento18 páginasProblemas ResueltosMiguel Angel Arjona BurgosAún no hay calificaciones

- Interes Simple y CompuestoDocumento17 páginasInteres Simple y CompuestoHilda CördovæAún no hay calificaciones

- S04.s1 - Material 02 - Régimen de Interés CompuestoDocumento7 páginasS04.s1 - Material 02 - Régimen de Interés CompuestoMarco Curo0% (1)

- Interes CompuestoDocumento33 páginasInteres CompuestoPedro Pablo López HuaranccaAún no hay calificaciones

- Problemas Resueltos de Matemáticas FinancieraDocumento31 páginasProblemas Resueltos de Matemáticas FinancieraFabian ChireAún no hay calificaciones

- DESARROLLO PRÁCTICA Interés SimpleDocumento25 páginasDESARROLLO PRÁCTICA Interés SimpleDiego MenesesAún no hay calificaciones

- Matematicas FinacierasDocumento17 páginasMatematicas FinacierascristrisriosAún no hay calificaciones

- 7984 Curso Corto Planeación Financiera Modulo 2.2Documento27 páginas7984 Curso Corto Planeación Financiera Modulo 2.2Johan BorjaAún no hay calificaciones

- Taller #1 de Matematicas FinancierasDocumento5 páginasTaller #1 de Matematicas FinancierasMARIA BELTRANAún no hay calificaciones

- INTRODUCCIONDocumento17 páginasINTRODUCCIONKath Quezada StrnadAún no hay calificaciones

- Ejercicioclase 1Documento2 páginasEjercicioclase 1Kath Quezada StrnadAún no hay calificaciones

- Quezada Strnad Noticias 1Documento1 páginaQuezada Strnad Noticias 1Kath Quezada StrnadAún no hay calificaciones

- Ejercicios Repaso Guia 1Documento1 páginaEjercicios Repaso Guia 1Kath Quezada StrnadAún no hay calificaciones

- Punto 3 SoproleDocumento3 páginasPunto 3 SoproleKath Quezada StrnadAún no hay calificaciones

- Guia IS-LMDocumento2 páginasGuia IS-LMKath Quezada StrnadAún no hay calificaciones

- Plan Estrategico de MKTDocumento3 páginasPlan Estrategico de MKTKath Quezada StrnadAún no hay calificaciones

- Resumen Comercio InternacionalDocumento3 páginasResumen Comercio InternacionalKath Quezada StrnadAún no hay calificaciones

- Control-2 INFERENCIA ESTADISTICADocumento9 páginasControl-2 INFERENCIA ESTADISTICAKath Quezada StrnadAún no hay calificaciones

- Informe Copec 17102005Documento10 páginasInforme Copec 17102005Kath Quezada StrnadAún no hay calificaciones

- 2017-06-0120171922introduccion A Los Negocios Capitulo 12 v2Documento35 páginas2017-06-0120171922introduccion A Los Negocios Capitulo 12 v2Kath Quezada StrnadAún no hay calificaciones

- Educar Las EmocionesDocumento1 páginaEducar Las EmocionesKath Quezada StrnadAún no hay calificaciones

- Vivanco - Curso de Derecho ConstitucionalDocumento59 páginasVivanco - Curso de Derecho ConstitucionalKath Quezada Strnad88% (8)

- Métodos AnticonceptivosDocumento14 páginasMétodos AnticonceptivosKath Quezada StrnadAún no hay calificaciones

- Clave Truco para San AndreasDocumento3 páginasClave Truco para San AndreasCody Gustavo Solares SilvaAún no hay calificaciones

- Taller Amortizaciones y Capitalizaciones SRLDocumento18 páginasTaller Amortizaciones y Capitalizaciones SRLSORAIDA RAMOS LIãANAún no hay calificaciones

- Ensayo Sobre Prototipos THDocumento10 páginasEnsayo Sobre Prototipos THBertha LópezAún no hay calificaciones

- Ipc 2021Documento17 páginasIpc 2021Juan Fernando Camacho HenaoAún no hay calificaciones

- MBAGlobal13-BBVA-Orozco Freyre EnriqueDocumento4 páginasMBAGlobal13-BBVA-Orozco Freyre EnriqueEnrique Freyre100% (1)

- SdasdsadasDocumento3 páginasSdasdsadasFabian Hernandez HigueraAún no hay calificaciones

- Tesis Centros ComercialesDocumento151 páginasTesis Centros ComercialesJorge AlvarezAún no hay calificaciones

- La Gestión de La Calidad en Los Servicios TurísticosDocumento18 páginasLa Gestión de La Calidad en Los Servicios TurísticosJean Sdb CapOoeiiraAún no hay calificaciones

- La Codificación Del DIPrDocumento24 páginasLa Codificación Del DIPrJuan Alejo LunaAún no hay calificaciones

- Borme A 2022 175 06Documento2 páginasBorme A 2022 175 06Capireo BoniatoAún no hay calificaciones

- Investigacion Aplicada Del Turismo Responsabilidad Social EmpresarialDocumento21 páginasInvestigacion Aplicada Del Turismo Responsabilidad Social EmpresarialAna Sofia Carreno CedielAún no hay calificaciones

- American Factory, ZamudioDocumento2 páginasAmerican Factory, ZamudioLevis StraussAún no hay calificaciones

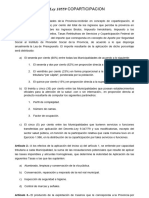

- Ley 10559 COPARTICIPACIONDocumento1 páginaLey 10559 COPARTICIPACIONMatias PerezAún no hay calificaciones

- Ep1 Investigacion MERCADOS GLOBALESDocumento6 páginasEp1 Investigacion MERCADOS GLOBALESkamila zevallos vegaAún no hay calificaciones

- Ig 2023 19 e Afip Dgadua 1699019893Documento3 páginasIg 2023 19 e Afip Dgadua 1699019893María Elsa CoronelAún no hay calificaciones

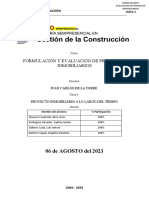

- TA05 - Formulación y Evaluación de Proyectos ImmobiliariosDocumento3 páginasTA05 - Formulación y Evaluación de Proyectos ImmobiliariosLuis SalleresAún no hay calificaciones

- Resumen Analisis Libro GDSEV Nestor Figueroa ECGS 07DIC20Documento10 páginasResumen Analisis Libro GDSEV Nestor Figueroa ECGS 07DIC20Edgar GutierrezAún no hay calificaciones

- Esquema de Llaves FuncionesDocumento6 páginasEsquema de Llaves FuncionesJairi MaciasAún no hay calificaciones

- Fundamentos Básicos Contables.Documento21 páginasFundamentos Básicos Contables.Eidy Nieto rendonAún no hay calificaciones

- Cornejo Vázquez Brenda 1SDocumento5 páginasCornejo Vázquez Brenda 1SBRENDAAún no hay calificaciones

- Aprendiendo de Operaciones Del DisponibleDocumento8 páginasAprendiendo de Operaciones Del DisponibleANAAún no hay calificaciones

- SustiDocumento28 páginasSustiBrenda AJ.Aún no hay calificaciones

- Costos Moreira EliDocumento10 páginasCostos Moreira Elieli moreiraAún no hay calificaciones

- Pag 72-80Documento8 páginasPag 72-80Victor M. Del Angel EsquivelAún no hay calificaciones

- Sistemas Contables I 3Documento18 páginasSistemas Contables I 3Diana De la cruzAún no hay calificaciones

- Plan Trab Semanal 28-11-22 Al 02-12-22Documento21 páginasPlan Trab Semanal 28-11-22 Al 02-12-22Luis Alberto Lache RodasAún no hay calificaciones

- 2022-01-13 0990858322001-Nota Debito-001-005-000000187-1790013502001-Laboratorios Industriales Farmaceuticos Ecuatorianos Life C ADocumento1 página2022-01-13 0990858322001-Nota Debito-001-005-000000187-1790013502001-Laboratorios Industriales Farmaceuticos Ecuatorianos Life C AjhonpozAún no hay calificaciones

- DRAWBACKDocumento5 páginasDRAWBACKMadeleine GuevaraAún no hay calificaciones

- Gmae U3 A2 SuvbDocumento4 páginasGmae U3 A2 SuvbsugeyAún no hay calificaciones

- FintechDocumento8 páginasFintechJUAN ANTONIO LUCAS RODASAún no hay calificaciones

- Eett Colegio Fe y AlegríaDocumento15 páginasEett Colegio Fe y AlegríaDENIS ALVAREZAún no hay calificaciones