También podría gustarte

- Práctica Punto de EquilibrioDocumento8 páginasPráctica Punto de EquilibrioRocio Corina QuisbertAún no hay calificaciones

- Ejercicios Registros y Naturaleza de Las CuentasDocumento7 páginasEjercicios Registros y Naturaleza de Las Cuentasjohan CamposAún no hay calificaciones

- Plan de CuentasDocumento6 páginasPlan de CuentasDianis VegaAún no hay calificaciones

- Bienes de UsoDocumento7 páginasBienes de UsoJOHNMOR41Aún no hay calificaciones

- Caracteristicas Del Sistema de Costos Por ProcesosDocumento5 páginasCaracteristicas Del Sistema de Costos Por ProcesosRoxana Yubielka Morales OconAún no hay calificaciones

- Taller Contabilidad Grupo LastimaDocumento22 páginasTaller Contabilidad Grupo LastimaERIK JOEL ACOSTA AIMACAÑAAún no hay calificaciones

- Gonzalez Maya Contadecostos Talerr ConveersatorioDocumento58 páginasGonzalez Maya Contadecostos Talerr ConveersatorioJuan Carlos Blanco OrozcoAún no hay calificaciones

- UNIDAD V Costos para La Toma de Decisiones PDFDocumento10 páginasUNIDAD V Costos para La Toma de Decisiones PDFMaxi HernandezAún no hay calificaciones

- SESION 4 Unidades Perdidas en El Proceso de ProducciónDocumento11 páginasSESION 4 Unidades Perdidas en El Proceso de ProducciónOmar SanjurAún no hay calificaciones

- Final MonografiaDocumento31 páginasFinal MonografiaFreddy RochaAún no hay calificaciones

- Deber GrupalDocumento2 páginasDeber GrupalSofy Dinda100% (1)

- Triptico de DesempleoDocumento2 páginasTriptico de DesempleoGrecia Claudia Chavez TrellesAún no hay calificaciones

- Material de Apoyo Reglas para Debitar y Acreditar Complemento PracticoDocumento14 páginasMaterial de Apoyo Reglas para Debitar y Acreditar Complemento PracticoIta Gar100% (1)

- Costo IIDocumento9 páginasCosto IIisabela De loraAún no hay calificaciones

- Diseño de Sistema y Procesamiento Electrónico de DatosDocumento10 páginasDiseño de Sistema y Procesamiento Electrónico de DatosBetsaida BlancoAún no hay calificaciones

- Ejercicios RIMPEDocumento27 páginasEjercicios RIMPEJoselyne GalarzaAún no hay calificaciones

- Tema 10 La Amortizacion y La ProvisionDocumento9 páginasTema 10 La Amortizacion y La ProvisionGema HueteAún no hay calificaciones

- Manual Casio Pcr-t273Documento74 páginasManual Casio Pcr-t273J. Jesús Maldonado LopezAún no hay calificaciones

- Nic 04Documento7 páginasNic 04Marta Angelina Ruis GutiérrezAún no hay calificaciones

- Administración Y Control de Inventarios: Irma Yolanda Garrido BayasDocumento8 páginasAdministración Y Control de Inventarios: Irma Yolanda Garrido BayasluisAún no hay calificaciones

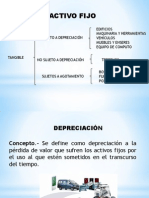

- Depreciacion y Larga VidaDocumento10 páginasDepreciacion y Larga VidaLevent EugenioAún no hay calificaciones

- Ejercicios de ClasificacionDocumento3 páginasEjercicios de Clasificacionsergio fernandezAún no hay calificaciones

- Técnica Contable PDFDocumento47 páginasTécnica Contable PDFAngie Melissa100% (1)

- Cuestionario GeneralDocumento9 páginasCuestionario GeneralEsteban Moron100% (1)

- Plan de Cuentas y Manual de CuentaspdfDocumento32 páginasPlan de Cuentas y Manual de CuentaspdfasdaAún no hay calificaciones

- Depreciaciones y AmortizacionesDocumento24 páginasDepreciaciones y Amortizacioneskellycorea0% (1)

- Hoja de Ruta-Practica Contabilidad y CostosDocumento8 páginasHoja de Ruta-Practica Contabilidad y Costossergio vargasAún no hay calificaciones

- Activo Fijo PDFDocumento10 páginasActivo Fijo PDFBrandon GutierrezAún no hay calificaciones

- 2.3 Depreciación y AmortizaciónDocumento13 páginas2.3 Depreciación y AmortizaciónMaria Fernanda Albarran Ortiz50% (2)

- Bananera PDFDocumento130 páginasBananera PDFHanggyAún no hay calificaciones

- Costos ConjuntosDocumento50 páginasCostos ConjuntosrosarioAún no hay calificaciones

- DEPRECIACIÓNDocumento15 páginasDEPRECIACIÓNGabriel Angel Marca Delgado100% (1)

- Asientos Contables (Inversiones)Documento4 páginasAsientos Contables (Inversiones)Catalina Espitia100% (1)

- Activos Fijos TangiblesDocumento14 páginasActivos Fijos Tangibleskhernandezn25Aún no hay calificaciones

- Modulo Obligaciones Financieras PDFDocumento19 páginasModulo Obligaciones Financieras PDFtatiana pinedaAún no hay calificaciones

- Desiciones Gerenciales en La Imprenta OFFSET REALDocumento6 páginasDesiciones Gerenciales en La Imprenta OFFSET REALNancy Abigail Muñoz MendozaAún no hay calificaciones

- Estudio y Control de MaterialesDocumento2 páginasEstudio y Control de MaterialesRichards Mkela100% (1)

- Activo Fijo y Depreciación.2018Documento31 páginasActivo Fijo y Depreciación.2018anon_667846569Aún no hay calificaciones

- TEMA 2.material de LecturaDocumento27 páginasTEMA 2.material de LecturaLu TownshipAún no hay calificaciones

- Formato Registro Compras y Ventas Siat RND 102100000011Documento10 páginasFormato Registro Compras y Ventas Siat RND 102100000011samAún no hay calificaciones

- TransaccionesDocumento2 páginasTransaccionesJPTFAún no hay calificaciones

- Libros AuxiliaresDocumento62 páginasLibros AuxiliaresElar Castro TelloAún no hay calificaciones

- TAREA AUTÓNOMA Nro. 2 UNIDAD DOS - Presentación Slider Share Tipos de Proyecto de InversiónDocumento27 páginasTAREA AUTÓNOMA Nro. 2 UNIDAD DOS - Presentación Slider Share Tipos de Proyecto de InversiónMarcia Lucia Chamba UchuariAún no hay calificaciones

- Proyecto de Grado 2017 FinalDocumento37 páginasProyecto de Grado 2017 FinalFabricio IglesiasAún no hay calificaciones

- Diseño de Sistema Contable Empresa Umsa 2 PDFDocumento168 páginasDiseño de Sistema Contable Empresa Umsa 2 PDFGrover Marcelo Mendoza CastroAún no hay calificaciones

- Ajustes y Hoja de TrabajoDocumento18 páginasAjustes y Hoja de Trabajocristina caicedoAún no hay calificaciones

- Capítulo 2 Marco Normativo de La ContabilidadDocumento12 páginasCapítulo 2 Marco Normativo de La ContabilidadVanesa DeysiAún no hay calificaciones

- Abril - Informe Mensual de InternadoDocumento2 páginasAbril - Informe Mensual de InternadoNadir Alejandra Alonso MichagaAún no hay calificaciones

- Contabilidad IDocumento4 páginasContabilidad IJosé Demetrio RodríguezAún no hay calificaciones

- Caja MenorDocumento3 páginasCaja MenorAnonymous j79PdzAún no hay calificaciones

- Practica de Costos II - DEL VALLE AZURIN KEVINDocumento4 páginasPractica de Costos II - DEL VALLE AZURIN KEVINKevin Del Valle AzurinAún no hay calificaciones

- Examen de Taller de Costos Sem 02-2014 PARA PLANTEAR EN EL MOODLE 2Documento2 páginasExamen de Taller de Costos Sem 02-2014 PARA PLANTEAR EN EL MOODLE 2yicenia yicenia100% (1)

- Estudio de La Mano de Obra DirectaDocumento6 páginasEstudio de La Mano de Obra DirectaJessica Cruz100% (1)

- CLASE No.2 FINANZAS PERSONALESDocumento4 páginasCLASE No.2 FINANZAS PERSONALESJosé Ramón Martínez plataAún no hay calificaciones

- Tarea N°6 - Grupo 2Documento12 páginasTarea N°6 - Grupo 2Rodrigo RoaAún no hay calificaciones

- Metodos de Depreciacion IDocumento2 páginasMetodos de Depreciacion IPablo FonsecaAún no hay calificaciones

- Depreciacion Shirley - GarayDocumento3 páginasDepreciacion Shirley - GarayShirley Garay100% (2)

- DEPRECIACIONDocumento4 páginasDEPRECIACIONGrace Nicole Salas RodriguezAún no hay calificaciones

- Tipos de DepresiacionDocumento2 páginasTipos de DepresiacionJames Louis PonceAún no hay calificaciones

- Universidad Tecnologica CentroamericanaDocumento7 páginasUniversidad Tecnologica CentroamericanaAdriana Matute MartinezAún no hay calificaciones

- Tarea 1 de Contabilidad Gerencial, EfriDocumento7 páginasTarea 1 de Contabilidad Gerencial, EfriYuberkys AlagraciaAún no hay calificaciones

- Ley 126-01 PDFDocumento7 páginasLey 126-01 PDFClara Ines Reyes BatistaAún no hay calificaciones

- Tarea 2 de Finanzas Publicas, EfriDocumento9 páginasTarea 2 de Finanzas Publicas, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 3 de Finanzas Publica, EfriDocumento6 páginasTarea 3 de Finanzas Publica, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 1 de Finanzas P, Efri.Documento7 páginasTarea 1 de Finanzas P, Efri.Yuberkys AlagraciaAún no hay calificaciones

- Tarea 4 de Gerencial, Efri (Autoguardado)Documento4 páginasTarea 4 de Gerencial, Efri (Autoguardado)Yuberkys AlagraciaAún no hay calificaciones

- Contabilidad Gerencial Tarea 2, EfriDocumento6 páginasContabilidad Gerencial Tarea 2, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 2 de Analisis e Interpretacion de EstadosDocumento11 páginasTarea 2 de Analisis e Interpretacion de EstadoshanselAún no hay calificaciones

- Tarea 3 de Analisis e Interpretacion de Estados Finan.Documento5 páginasTarea 3 de Analisis e Interpretacion de Estados Finan.Yuberkys AlagraciaAún no hay calificaciones

- Preguntas de Ensayo, WildilaniaDocumento3 páginasPreguntas de Ensayo, WildilaniaYuberkys AlagraciaAún no hay calificaciones

- Tarea 5 de Analisis de Estados Fin. EfriDocumento6 páginasTarea 5 de Analisis de Estados Fin. EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 3 y 4 de Pasantia, EfriDocumento6 páginasTarea 3 y 4 de Pasantia, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 1 de Analisis e Interpretacion de Estados FinancierosDocumento5 páginasTarea 1 de Analisis e Interpretacion de Estados FinancierosYuberkys AlagraciaAún no hay calificaciones

- Tarea 6 de Gubernamental, EfriDocumento6 páginasTarea 6 de Gubernamental, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 1 de Seminario de Contab, EfriDocumento5 páginasTarea 1 de Seminario de Contab, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 6 de Gubernamental, EfriDocumento6 páginasTarea 6 de Gubernamental, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 1 de Contabilidad Gubernamental, EfriDocumento4 páginasTarea 1 de Contabilidad Gubernamental, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 2 de Sistema de Contabilidad Gubernamental, EfriDocumento11 páginasTarea 2 de Sistema de Contabilidad Gubernamental, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 3 de Sistema de Contabilidad GubernamentalDocumento8 páginasTarea 3 de Sistema de Contabilidad GubernamentalYuberkys AlagraciaAún no hay calificaciones

- Tarea 4 de Contabilidad Gubernamental, EfriDocumento9 páginasTarea 4 de Contabilidad Gubernamental, EfriYuberkys AlagraciaAún no hay calificaciones

- Preguntas de Ensayo, Wildilania.Documento3 páginasPreguntas de Ensayo, Wildilania.Yuberkys AlagraciaAún no hay calificaciones

- Foro II Y IV Pasantia, EfriDocumento1 páginaForo II Y IV Pasantia, EfriYuberkys AlagraciaAún no hay calificaciones

- Trabajo Final de Pasantia, EfriDocumento12 páginasTrabajo Final de Pasantia, EfriYuberkys Alagracia75% (4)

- Tarea 5 de Contabilidad Gubernamental, EfriDocumento12 páginasTarea 5 de Contabilidad Gubernamental, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 2 de Seminario de Contabilidad Efri.Documento6 páginasTarea 2 de Seminario de Contabilidad Efri.Yuberkys AlagraciaAún no hay calificaciones

- Tarea 2 de Practica de Contabilidad 2, WildiennyDocumento4 páginasTarea 2 de Practica de Contabilidad 2, WildiennyYuberkys AlagraciaAún no hay calificaciones

- TAREA 3 de Pasantia, EfriDocumento5 páginasTAREA 3 de Pasantia, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 4 y 5 de Contabilidad Computarizada, EfriDocumento5 páginasTarea 4 y 5 de Contabilidad Computarizada, EfriYuberkys AlagraciaAún no hay calificaciones

- Tarea 3 de Practica de Contabilidad 2, WildiDocumento3 páginasTarea 3 de Practica de Contabilidad 2, WildiYuberkys AlagraciaAún no hay calificaciones

- Practica de Contabilidad2 Tarea4, DiennysDocumento6 páginasPractica de Contabilidad2 Tarea4, DiennysYuberkys AlagraciaAún no hay calificaciones

- Unidad 3 - Demanda de MercadoDocumento4 páginasUnidad 3 - Demanda de MercadoEna ZappacostaAún no hay calificaciones

- Sindelen S.A: Fabricación de Otros Productos Elaborados Del Metal N.C.P., ExportaciónDocumento2 páginasSindelen S.A: Fabricación de Otros Productos Elaborados Del Metal N.C.P., ExportaciónMacarena SaezAún no hay calificaciones

- Empresas de ServiciosDocumento1 páginaEmpresas de ServiciosAlondra TorresAún no hay calificaciones

- Solución Paso 2 - IndividualDocumento80 páginasSolución Paso 2 - IndividualLeslie SanchezAún no hay calificaciones

- Acta Constitutiva y Estatutos Batidos y Dulces Coco MielDocumento19 páginasActa Constitutiva y Estatutos Batidos y Dulces Coco Mielkeyla MavoAún no hay calificaciones

- Ejercicios Resueltos Mate FinancieraDocumento17 páginasEjercicios Resueltos Mate FinancieraXIMENA PAOLA NEGRETE CARCAMOAún no hay calificaciones

- 200060-CSSP001-000-XX-QP-QT-000008-R00 - Plan de CalidadDocumento60 páginas200060-CSSP001-000-XX-QP-QT-000008-R00 - Plan de CalidadLuis Marco Infantes CuevasAún no hay calificaciones

- Proyecto Integrador, Estados FinancierosDocumento9 páginasProyecto Integrador, Estados FinancierosPau GarciaAún no hay calificaciones

- Evaluación 20 de 20 Coste y Beneficio de La EmpresaDocumento12 páginasEvaluación 20 de 20 Coste y Beneficio de La EmpresaElizabeth Pérez SantacruzAún no hay calificaciones

- Respuestas Taller EPPDocumento2 páginasRespuestas Taller EPPSebastian PalaciosAún no hay calificaciones

- Costurero Básico para Empezar A CoserDocumento24 páginasCosturero Básico para Empezar A CoserYenny Peña QuintanaAún no hay calificaciones

- 03.01-3 Ejercicio Teorico 2 SifonDocumento3 páginas03.01-3 Ejercicio Teorico 2 SifonWillian Lovon CondeAún no hay calificaciones

- Que Son Las Normas ApaDocumento7 páginasQue Son Las Normas ApaeloisaAún no hay calificaciones

- Caso Practico Unidad 2 Estadistica IIDocumento4 páginasCaso Practico Unidad 2 Estadistica IImiddy varguitasAún no hay calificaciones

- Super Combo Soldadora Inversora Oakland Sp200 + Herramientas Meses Sin InteresesDocumento1 páginaSuper Combo Soldadora Inversora Oakland Sp200 + Herramientas Meses Sin InteresesTño Alvarado MAún no hay calificaciones

- Uno Sanarate 03-06-2023.2Documento1 páginaUno Sanarate 03-06-2023.2Luis CastanedaAún no hay calificaciones

- El Cuadro Del Niño LlorónDocumento4 páginasEl Cuadro Del Niño LloróngaaraAún no hay calificaciones

- Analisis de Varianza Dos ViasDocumento14 páginasAnalisis de Varianza Dos ViasYarteks Green FlavorAún no hay calificaciones

- PLAN de Adquisicion de MaquinariaDocumento7 páginasPLAN de Adquisicion de Maquinariajose velasAún no hay calificaciones

- Autos AbandonadosDocumento4 páginasAutos AbandonadosMarcia ArellanoAún no hay calificaciones

- H.V. Leidy Rodríguez 2021 CCDocumento66 páginasH.V. Leidy Rodríguez 2021 CCpedro camachoAún no hay calificaciones

- Expo de Las Etapas DFIDocumento17 páginasExpo de Las Etapas DFILili BarahonaAún no hay calificaciones

- Laboratorio de Logotipos y Marcas: Guía Didáctica - Sesión 2Documento8 páginasLaboratorio de Logotipos y Marcas: Guía Didáctica - Sesión 2Key AguilarAún no hay calificaciones

- Balance y Estado de ResultadoDocumento3 páginasBalance y Estado de ResultadoMadeleine GamarraAún no hay calificaciones

- EticaDocumento5 páginasEticamalu lungAún no hay calificaciones

- Cronograma Personas FisicasDocumento63 páginasCronograma Personas FisicasjcconsultancebrazilAún no hay calificaciones

- PortaliohhDocumento11 páginasPortaliohhDiana Paisig CerdanAún no hay calificaciones

- Unidad 3 Tarea 4 - Fundamentos de Economia CarolinaDocumento10 páginasUnidad 3 Tarea 4 - Fundamentos de Economia CarolinaOlga Lucia SupelanoAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL-EMPAQUES Y MANEJO DE MATERIALES - (GRUPO B01)Documento4 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL-EMPAQUES Y MANEJO DE MATERIALES - (GRUPO B01)Dra NatAún no hay calificaciones

- 2021.10.19 Presentación Programa de CumplimientoDocumento28 páginas2021.10.19 Presentación Programa de Cumplimientoiesko310Aún no hay calificaciones