También podría gustarte

- Costos PracticoDocumento25 páginasCostos PracticoAdrian RamirezAún no hay calificaciones

- Tema Nro 5 - Control PresupuestarioDocumento15 páginasTema Nro 5 - Control PresupuestarioAdrian RamirezAún no hay calificaciones

- Base de Asignación de CostosDocumento5 páginasBase de Asignación de CostosAdrian RamirezAún no hay calificaciones

- Sistema PresupuestarioDocumento10 páginasSistema PresupuestarioAdrian RamirezAún no hay calificaciones

- Unidad IV - Costosi.fondo EditorDocumento47 páginasUnidad IV - Costosi.fondo EditorjoseAún no hay calificaciones

- Plan de CuentasDocumento19 páginasPlan de CuentasAdrian RamirezAún no hay calificaciones

- Plan de CuentasDocumento19 páginasPlan de CuentasAdrian RamirezAún no hay calificaciones

- Asociación Cooperativa Vs CLAPDocumento7 páginasAsociación Cooperativa Vs CLAPAdrian RamirezAún no hay calificaciones

- Industrias AgropecuariasDocumento2 páginasIndustrias AgropecuariasAdrian RamirezAún no hay calificaciones

- Plan de CuentasDocumento19 páginasPlan de CuentasAdrian RamirezAún no hay calificaciones

- Taller Costos 3Documento6 páginasTaller Costos 3Adrian RamirezAún no hay calificaciones

- Alternativas de Flujo de Efectivo OperaciónDocumento5 páginasAlternativas de Flujo de Efectivo OperaciónAdrian RamirezAún no hay calificaciones

- Industrias AgropecuariasDocumento2 páginasIndustrias AgropecuariasAdrian RamirezAún no hay calificaciones

- Plan de CuentasDocumento19 páginasPlan de CuentasAdrian RamirezAún no hay calificaciones

- Concepto de ManualDocumento7 páginasConcepto de ManualAdrian RamirezAún no hay calificaciones

- Gubernamental Taller 2Documento6 páginasGubernamental Taller 2Adrian RamirezAún no hay calificaciones

- Trabajo MS-DOSDocumento9 páginasTrabajo MS-DOSAdrian RamirezAún no hay calificaciones

- Auditoria FiscalesDocumento11 páginasAuditoria FiscalesAdrian RamirezAún no hay calificaciones

- Tema 8 AuditoríaDocumento10 páginasTema 8 AuditoríaAdrian Ramirez100% (1)

- Auditoria FiscalesDocumento11 páginasAuditoria FiscalesAdrian RamirezAún no hay calificaciones

- Luis Flores FinanzasDocumento3 páginasLuis Flores FinanzasAdrian RamirezAún no hay calificaciones

- ComputarizadaDocumento8 páginasComputarizadaAdrian RamirezAún no hay calificaciones

- Módulos III COSTOS ESTANDARDocumento74 páginasMódulos III COSTOS ESTANDARArmando Presteguín50% (2)

- Taller N5 Otros ActivosDocumento2 páginasTaller N5 Otros ActivosAdrian RamirezAún no hay calificaciones

- Auditoria de PasivoDocumento8 páginasAuditoria de PasivoAdrian RamirezAún no hay calificaciones

- Unidad IV Y V. AUDITORIADocumento19 páginasUnidad IV Y V. AUDITORIAAdrian RamirezAún no hay calificaciones

- Tema 6 y 7Documento4 páginasTema 6 y 7Adrian RamirezAún no hay calificaciones

- Tema 6 y 7Documento4 páginasTema 6 y 7Adrian RamirezAún no hay calificaciones

- Actividad Dos Sector FinancieroDocumento2 páginasActividad Dos Sector FinancieroAlex Cabrera63% (8)

- NIIF13 Caso1 PDFDocumento3 páginasNIIF13 Caso1 PDFMaria de los angelesAún no hay calificaciones

- Resumen Capitulo 1 FinanzasDocumento4 páginasResumen Capitulo 1 FinanzasRosi BlanquetAún no hay calificaciones

- Matriz de Doble Entrada Comparación de InversionesDocumento9 páginasMatriz de Doble Entrada Comparación de InversionesIntelligent ExtremeAún no hay calificaciones

- La Capacidad de PagoDocumento4 páginasLa Capacidad de PagoLUISAún no hay calificaciones

- Milenia SADocumento12 páginasMilenia SAPaul Caleb Cuentas SalvadorAún no hay calificaciones

- Economías de EscalaDocumento3 páginasEconomías de Escalajose quishpe100% (3)

- Ensayo 3 Conta AvanzadaDocumento8 páginasEnsayo 3 Conta AvanzadaKrnzita Cervantes SosaAún no hay calificaciones

- FinanzasDocumento19 páginasFinanzasCarlos MontenegroAún no hay calificaciones

- Chiriboga Alberto, Diccionario Técnico Financiero Ecuatoriano Edición 1, Pág. 75Documento23 páginasChiriboga Alberto, Diccionario Técnico Financiero Ecuatoriano Edición 1, Pág. 75floreatamaint7050Aún no hay calificaciones

- PROGRAMA PRÁCTICO EN BOLSA BCN 560eu 140hDocumento2 páginasPROGRAMA PRÁCTICO EN BOLSA BCN 560eu 140hxsurfer7Aún no hay calificaciones

- Ensayo Decisiones FinancierasDocumento6 páginasEnsayo Decisiones FinancierasDeyanira AriasAún no hay calificaciones

- 6) PsicotradingDocumento6 páginas6) PsicotradingViviana OroscoAún no hay calificaciones

- Examen Parcial - Semana 4 - Inv - Segundo Bloque-Estados Financieros Basicos y Consolidacion - (Grupo1)Documento8 páginasExamen Parcial - Semana 4 - Inv - Segundo Bloque-Estados Financieros Basicos y Consolidacion - (Grupo1)Paola V. MartinezAún no hay calificaciones

- Unidad 7-2016Documento24 páginasUnidad 7-2016Maria Paz GelmiAún no hay calificaciones

- Análisis Del MercadoDocumento18 páginasAnálisis Del MercadoFortunato LealAún no hay calificaciones

- Cap 1 - Formulación y Evaluación de ProyectosDocumento9 páginasCap 1 - Formulación y Evaluación de ProyectosElisabetUNLA100% (4)

- Actividad 2 Unidad 2Documento10 páginasActividad 2 Unidad 2Luis Enrique Cortes RamirezAún no hay calificaciones

- Acuerdos para Evitar La Doble Tributación en América LatinaDocumento178 páginasAcuerdos para Evitar La Doble Tributación en América LatinaOscar Molina100% (1)

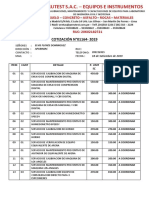

- Cotizacion 01164-Elvis Flores DominguezDocumento3 páginasCotizacion 01164-Elvis Flores DominguezTeo Teito Taboada PalominoAún no hay calificaciones

- Formato 12 B RCCDocumento18 páginasFormato 12 B RCCElias AdautoAún no hay calificaciones

- Monografia Estados FinancierosDocumento32 páginasMonografia Estados FinancierosJean Paul Yukie Vega SeguraAún no hay calificaciones

- Reformas Mk1, Mk2, Mk3Documento3 páginasReformas Mk1, Mk2, Mk3jurai198967% (6)

- Pronosticos 2020Documento202 páginasPronosticos 2020Gabriela GonzálezAún no hay calificaciones

- Modelo Politica de Activos IntangiblesDocumento5 páginasModelo Politica de Activos Intangiblesgreydelhozm67% (3)

- Indice de Proyectos UsmpDocumento5 páginasIndice de Proyectos UsmpJorsh Gozme MaldonadoAún no hay calificaciones

- 1 Un Breve Recorrido Por La Historia Del FintechDocumento13 páginas1 Un Breve Recorrido Por La Historia Del FintechAllan PaizAún no hay calificaciones

- Hacienda 1801Documento521 páginasHacienda 1801Jorge DavidAún no hay calificaciones

- Impuestos Municipales ChiapasDocumento27 páginasImpuestos Municipales ChiapasReynosa Aguilar KhristianAún no hay calificaciones

- Directorio 0 - Plan InicialDocumento7 páginasDirectorio 0 - Plan InicialAngelica Castro Arriagada50% (2)