También podría gustarte

- Entrepreneurship Pruebas 1-7Documento26 páginasEntrepreneurship Pruebas 1-7Carlos Sangurima100% (4)

- 08 dDE OCTUBRE MATEMATICA. PATRONES MULTIPLICA - FICHA IMPRIM.Documento2 páginas08 dDE OCTUBRE MATEMATICA. PATRONES MULTIPLICA - FICHA IMPRIM.José Antonio Quenta Condori94% (16)

- Alicorp Auditoria Operativa PDFDocumento78 páginasAlicorp Auditoria Operativa PDFJosé Antonio Quenta Condori50% (2)

- Planeamiento y Analisis Estrategico Dbanco SantanderDocumento3 páginasPlaneamiento y Analisis Estrategico Dbanco SantanderJohn Loje GarciaAún no hay calificaciones

- Delitos Donde Interviene Un Perito ContableDocumento3 páginasDelitos Donde Interviene Un Perito ContableJosé Antonio Quenta CondoriAún no hay calificaciones

- La Influencia de Contabilidad Creativa en La Etica de Un ContadorDocumento14 páginasLa Influencia de Contabilidad Creativa en La Etica de Un ContadorJosé Antonio Quenta CondoriAún no hay calificaciones

- 16 de Julio - MatemáticaDocumento2 páginas16 de Julio - MatemáticaJosé Antonio Quenta CondoriAún no hay calificaciones

- Regimenes TributariosDocumento46 páginasRegimenes TributariosJosé Antonio Quenta CondoriAún no hay calificaciones

- 21 de Julio Matemática Ficha para ImprimiDocumento3 páginas21 de Julio Matemática Ficha para ImprimiJosé Antonio Quenta CondoriAún no hay calificaciones

- 22 de Julio - Religión FICHA PARA IMPRIMIRDocumento1 página22 de Julio - Religión FICHA PARA IMPRIMIRJosé Antonio Quenta CondoriAún no hay calificaciones

- 08 de Julio - Ciencia - Ficha Práctica Cómo Se Alimentan Las PlantasDocumento1 página08 de Julio - Ciencia - Ficha Práctica Cómo Se Alimentan Las PlantasJosé Antonio Quenta Condori100% (1)

- 08 de Julio - Ciencia - Guía Teórica CÓMO SE ALIMENTA LAS PLANTASDocumento1 página08 de Julio - Ciencia - Guía Teórica CÓMO SE ALIMENTA LAS PLANTASJosé Antonio Quenta Condori100% (2)

- 07 de Julio Matemática-Plano Cartesiano PDFDocumento3 páginas07 de Julio Matemática-Plano Cartesiano PDFJosé Antonio Quenta CondoriAún no hay calificaciones

- 10 de Julio-Personal SocialDocumento2 páginas10 de Julio-Personal SocialJosé Antonio Quenta Condori100% (2)

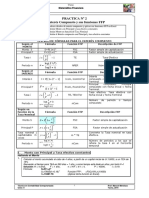

- Prac2 MatFinacieraDocumento7 páginasPrac2 MatFinacieraJosé Antonio Quenta CondoriAún no hay calificaciones

- 07 de Julio Matemática-Plano Cartesiano PDFDocumento3 páginas07 de Julio Matemática-Plano Cartesiano PDFJosé Antonio Quenta CondoriAún no hay calificaciones

- 10 DE JULIO - Comunicación INFERIMOS EL TEMA EL LEÑADORDocumento2 páginas10 DE JULIO - Comunicación INFERIMOS EL TEMA EL LEÑADORJosé Antonio Quenta Condori100% (1)

- Facultad SancionadoraDocumento5 páginasFacultad SancionadoraJosé Antonio Quenta CondoriAún no hay calificaciones

- Metodos para Evitar Doble ImposicionDocumento24 páginasMetodos para Evitar Doble ImposicionJosé Antonio Quenta CondoriAún no hay calificaciones

- 1 Derecho Comercial y Laboral 2da Unidad Mayo 2018Documento20 páginas1 Derecho Comercial y Laboral 2da Unidad Mayo 2018José Antonio Quenta CondoriAún no hay calificaciones

- Apuntes de MatFinanciera PDFDocumento43 páginasApuntes de MatFinanciera PDFJosé Antonio Quenta CondoriAún no hay calificaciones

- Prac1 MatFinacieraDocumento8 páginasPrac1 MatFinacieraJosé Antonio Quenta CondoriAún no hay calificaciones

- Santiago Martínez García 1103Documento1 páginaSantiago Martínez García 1103Santiago Martinez GarciaAún no hay calificaciones

- Examen Parcial Planeamiento EstrategicoDocumento30 páginasExamen Parcial Planeamiento EstrategicoFERNANDO FLORIANAún no hay calificaciones

- DAFODocumento2 páginasDAFOEsteban ZapataAún no hay calificaciones

- Matriz Del Analisis Etico de La Eps FamisanarDocumento4 páginasMatriz Del Analisis Etico de La Eps FamisanarANYELAún no hay calificaciones

- Caso Harley DavidsonDocumento2 páginasCaso Harley Davidsonkiara garciaAún no hay calificaciones

- Clases de MercadoDocumento8 páginasClases de MercadoMiguel Ramírez100% (1)

- GráficosDocumento6 páginasGráficoshuachanoAún no hay calificaciones

- Ejercicios No FerrosaDocumento7 páginasEjercicios No FerrosaLuis Wes MolésAún no hay calificaciones

- Valoracion de Hites Mediante Flujo de CajasDocumento11 páginasValoracion de Hites Mediante Flujo de CajasRoberto Fuenzalida MirandaAún no hay calificaciones

- Circulo de CalidadDocumento6 páginasCirculo de CalidadMiriam VzqzAún no hay calificaciones

- Informe Muy IziDocumento8 páginasInforme Muy IziMishell Alba PulidoAún no hay calificaciones

- Mijas Semanal Nº520 Del 1 Al 7 de Marzo de 2013Documento40 páginasMijas Semanal Nº520 Del 1 Al 7 de Marzo de 2013mijassemanalAún no hay calificaciones

- Clasificación de Equipo Pesado MóvilDocumento36 páginasClasificación de Equipo Pesado MóvilCarlos Alfredo Laura100% (2)

- Funcion Oxidos AcidosDocumento5 páginasFuncion Oxidos AcidosRaul Anyosa LujanAún no hay calificaciones

- Informe Ministro Zuluaga-FinalDocumento511 páginasInforme Ministro Zuluaga-FinalLaura VasquezAún no hay calificaciones

- Contratodepromesacompraventa Camilo NydiaDocumento4 páginasContratodepromesacompraventa Camilo NydiaCarolinaAún no hay calificaciones

- Industrias Alimenticias Salsalito S.ADocumento9 páginasIndustrias Alimenticias Salsalito S.APaola Llanos Carrillo100% (1)

- Arrendamiento FinancieroDocumento12 páginasArrendamiento FinancieroAlejandra PesantesAún no hay calificaciones

- Aportes IndividualesDocumento3 páginasAportes IndividualesTati TorresAún no hay calificaciones

- Caracterizacion de La EmpresaDocumento9 páginasCaracterizacion de La Empresaalberto jayaAún no hay calificaciones

- Qué Es Un Proyecto ProductivoDocumento4 páginasQué Es Un Proyecto ProductivoNancy PérezAún no hay calificaciones

- Sesión 4. El Proceso de Una Negociación. EticaDocumento53 páginasSesión 4. El Proceso de Una Negociación. EticaAnonymous kcFdSuFAún no hay calificaciones

- 7 Ideas de La Película La Gran ApuestaDocumento5 páginas7 Ideas de La Película La Gran ApuestaDiego Butrón MonterolaAún no hay calificaciones

- Manual para Organizadores de Eventos y FeriasDocumento29 páginasManual para Organizadores de Eventos y FeriasMauricio ZavalaAún no hay calificaciones

- Informe Levantamiento Estructural KY MarketDocumento24 páginasInforme Levantamiento Estructural KY MarketleidycamanhuablochoAún no hay calificaciones

- Ratios de LiquidezDocumento3 páginasRatios de LiquidezHoracio CarlosAún no hay calificaciones

- Trabajo Recuperacion 1er Grado Trimestre 1Documento4 páginasTrabajo Recuperacion 1er Grado Trimestre 1Oscar JacquezAún no hay calificaciones

- Lib Rode Cocina Rece Task RaftDocumento14 páginasLib Rode Cocina Rece Task RaftArmando Veliz SalinasAún no hay calificaciones