También podría gustarte

- Anteproyecto Utesa 1Documento17 páginasAnteproyecto Utesa 11000463840% (1)

- Anualidades Variables-Sem - IntegradorDocumento28 páginasAnualidades Variables-Sem - IntegradorMaritza Ayala0% (1)

- Libro-Financiamiento de Cadenas de ValorDocumento312 páginasLibro-Financiamiento de Cadenas de Valormaryory paulina olivares ceperianAún no hay calificaciones

- Demanda CreditoDocumento7 páginasDemanda CreditoRocío MaturanoAún no hay calificaciones

- Factura Electrónica: Usted Tiene 53538.89 CCORIPUNTOS AcumuladosDocumento1 páginaFactura Electrónica: Usted Tiene 53538.89 CCORIPUNTOS Acumuladosidvis mayta maytaAún no hay calificaciones

- Cuentas Por CobrarDocumento36 páginasCuentas Por CobrarCarlos Murillo100% (1)

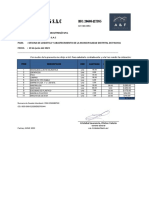

- Coti HerramientasDocumento1 páginaCoti HerramientasYoner Cabia FalconAún no hay calificaciones

- Contabilidad BancariaDocumento79 páginasContabilidad BancariaAnonymous zMKmyblD0100% (1)

- UPC Casos Finanzas InmobiliarioDocumento3 páginasUPC Casos Finanzas Inmobiliariopernic100% (1)

- Revista FMV 142-6395Documento36 páginasRevista FMV 142-6395daneAún no hay calificaciones

- Mercado de BonosDocumento19 páginasMercado de BonosMaritza Zepeda100% (1)

- Cap5Documento83 páginasCap5jaimecornejoparraAún no hay calificaciones

- Cámaras Pyme Exigen A Bancos Medidas FinancierasDocumento96 páginasCámaras Pyme Exigen A Bancos Medidas Financierasfatima varelaAún no hay calificaciones

- Req 004Documento9 páginasReq 004Edward Alejandro Perez CastilloAún no hay calificaciones

- Procedimiento de Caja PrincipalDocumento6 páginasProcedimiento de Caja PrincipalHugo ContiAún no hay calificaciones

- Curva J en PeruDocumento10 páginasCurva J en PeruYojan TacoAún no hay calificaciones

- Cedula de Caja ChicaDocumento8 páginasCedula de Caja ChicaNeo Eskalante RojasAún no hay calificaciones

- Be Grand San ÁngelDocumento4 páginasBe Grand San ÁngelSailed BruteAún no hay calificaciones

- Caso Práctico N°1Documento4 páginasCaso Práctico N°1martyAún no hay calificaciones

- Diapositivas Exposicion Auditoria IvDocumento8 páginasDiapositivas Exposicion Auditoria IvhgAún no hay calificaciones

- Conciliaciones BancariasDocumento13 páginasConciliaciones Bancariasmichael custodio candy100% (1)

- Plan Scotia JovenDocumento6 páginasPlan Scotia JovenJazmín Aguilar ContrerasAún no hay calificaciones

- Estado de Cuenta Dcdnxxxxxxxx6760Documento4 páginasEstado de Cuenta Dcdnxxxxxxxx6760carlos torresAún no hay calificaciones

- Laboratorio Flujo EfectivoDocumento8 páginasLaboratorio Flujo EfectivoKarla Rivera100% (1)

- 2014-06-12Documento120 páginas2014-06-12Libertad de Expresión YucatánAún no hay calificaciones

- Planilla de Solicitud Multiproducto Tarjeta de Credito BancaribeDocumento2 páginasPlanilla de Solicitud Multiproducto Tarjeta de Credito BancaribeWIlson Alexander Torres PintoAún no hay calificaciones

- A. Formato 13.1 Registro de Inventario Permanente ValorizadoDocumento11 páginasA. Formato 13.1 Registro de Inventario Permanente ValorizadoNéstor FernándezAún no hay calificaciones

- Entendiendo El Negocio Petrolero de Productos - Trade & Broker by FTDocumento21 páginasEntendiendo El Negocio Petrolero de Productos - Trade & Broker by FTtrfrancorp100% (1)

- American Express CorporationDocumento148 páginasAmerican Express CorporationSergio DurandAún no hay calificaciones

- Diapositivas NIC 12Documento33 páginasDiapositivas NIC 12Jean Carlos DiazAún no hay calificaciones