También podría gustarte

- Balanceo de LineaDocumento17 páginasBalanceo de LineaGustavo Jimenez67% (3)

- Marketing JB Original TerminadoDocumento15 páginasMarketing JB Original TerminadoBrayan ObregonAún no hay calificaciones

- CIP 35 SpanishDocumento3 páginasCIP 35 SpanishBrayan ObregonAún no hay calificaciones

- Concepto de Auditoria Operativa AMIGA JHOSIDocumento5 páginasConcepto de Auditoria Operativa AMIGA JHOSIBrayan ObregonAún no hay calificaciones

- PLA DE AUDITORIA GubernamentalDocumento13 páginasPLA DE AUDITORIA GubernamentalBrayan ObregonAún no hay calificaciones

- Auditoria de Las ExistenciasDocumento7 páginasAuditoria de Las ExistenciasBrayan ObregonAún no hay calificaciones

- Certificado de TrabajoDocumento5 páginasCertificado de TrabajoBrayan ObregonAún no hay calificaciones

- Actividad #5 - (Trabajo Colaborativo) Informe Sobre La Evaluación Del Control Interno de La Municipalidad Provincial de HuamangaDocumento8 páginasActividad #5 - (Trabajo Colaborativo) Informe Sobre La Evaluación Del Control Interno de La Municipalidad Provincial de HuamangaBrayan ObregonAún no hay calificaciones

- La Auditoria de PatrimonioDocumento7 páginasLa Auditoria de PatrimonioBrayan ObregonAún no hay calificaciones

- PromocionDocumento4 páginasPromocionBrayan ObregonAún no hay calificaciones

- Rubro 14Documento11 páginasRubro 14Brayan ObregonAún no hay calificaciones

- La Auditoria OperativaDocumento6 páginasLa Auditoria OperativaBrayan ObregonAún no hay calificaciones

- La Justificación y Factores Limitantes de Auditoria OperativaDocumento5 páginasLa Justificación y Factores Limitantes de Auditoria OperativaBrayan ObregonAún no hay calificaciones

- Fiscalizacion TributariaDocumento9 páginasFiscalizacion TributariaBrayan Obregon100% (1)

- Cajas RuralesDocumento7 páginasCajas RuralesBrayan ObregonAún no hay calificaciones

- Sunarp Real Final 1Documento7 páginasSunarp Real Final 1Brayan ObregonAún no hay calificaciones

- EvaluanetDocumento9 páginasEvaluanetbily95Aún no hay calificaciones

- Plan de Negocio DELICIAS PUNEÑAS FinalDocumento45 páginasPlan de Negocio DELICIAS PUNEÑAS FinalYessica Paripancca100% (1)

- Tarea Ejercicios Cobb-DouglasDocumento3 páginasTarea Ejercicios Cobb-DouglasJonathan RiosAún no hay calificaciones

- Evaluaciones Analisis FinancieroDocumento50 páginasEvaluaciones Analisis FinancieroDavid Uribe KatzAún no hay calificaciones

- UntitledDocumento77 páginasUntitledcatalina gaticaAún no hay calificaciones

- MRP Con RiesgoDocumento12 páginasMRP Con RiesgoAndrésFloresAún no hay calificaciones

- ¿Cómo Incentivar El Turismo en El Hotel-Spa "El Señor de Los Caballos"?Documento42 páginas¿Cómo Incentivar El Turismo en El Hotel-Spa "El Señor de Los Caballos"?Bravo JoseAún no hay calificaciones

- Primera Actividad 07 de Agosto de 2022Documento3 páginasPrimera Actividad 07 de Agosto de 2022Luisa Nathalia Parra TellezAún no hay calificaciones

- Notificando Incremento Canon de ArrendamientoDocumento7 páginasNotificando Incremento Canon de ArrendamientoMario PerezAún no hay calificaciones

- Flujo de Efectivo - FinanzasDocumento13 páginasFlujo de Efectivo - FinanzasOscar Enrique Estrada García98% (55)

- Arturo Frondizi 1985Documento7 páginasArturo Frondizi 1985Jorge Pablo CruzAún no hay calificaciones

- Qué Es El Crecimiento VerticalDocumento10 páginasQué Es El Crecimiento VerticalAna E Ornelas RicartAún no hay calificaciones

- GERENCIA FINANCIERA PPT 2Documento16 páginasGERENCIA FINANCIERA PPT 2ANDREACHAVEZALORAún no hay calificaciones

- Giles Deleuze. Postcapitalismo y Deseo (Artículo) Esther DíazDocumento9 páginasGiles Deleuze. Postcapitalismo y Deseo (Artículo) Esther DíazIldefonso Amador M CasquetAún no hay calificaciones

- Aprovechamiento Recursos ForestalesDocumento30 páginasAprovechamiento Recursos ForestalesDanGarciaAún no hay calificaciones

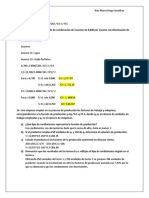

- Segundo Parcial ContabilidadDocumento2 páginasSegundo Parcial ContabilidadANA SOFIA JULIAN LOPEZAún no hay calificaciones

- Capitulo 2, El Rey de Azucar DVDocumento15 páginasCapitulo 2, El Rey de Azucar DVAlba Brisella Galvis Quintero100% (1)

- Ensayo Socialismo RealDocumento5 páginasEnsayo Socialismo Realxbliong100% (1)

- Sistema de Ciudades 1Documento13 páginasSistema de Ciudades 1charliechispoAún no hay calificaciones

- Modelo de La Estructura de Formulación y Evaluación de ProyectosDocumento5 páginasModelo de La Estructura de Formulación y Evaluación de ProyectosOliver Moncada PinoAún no hay calificaciones

- Introduction To Materials Management 8 Compressed Compressed (001-025) .En - EsDocumento25 páginasIntroduction To Materials Management 8 Compressed Compressed (001-025) .En - EsMaria ArreolaAún no hay calificaciones

- Imprudencia Es La Principal Causante de Accidentes de TránsitoDocumento3 páginasImprudencia Es La Principal Causante de Accidentes de TránsitoTika Aps de LAún no hay calificaciones

- Caudales de AporteDocumento3 páginasCaudales de AporteEver Ivan Alvites RodriguezAún no hay calificaciones

- PPT1Documento11 páginasPPT1Lau PinkAún no hay calificaciones

- Esquema COLPBOLDocumento3 páginasEsquema COLPBOLpolyflexAún no hay calificaciones

- Qué Efectos Tiene La Historia MonetariaDocumento3 páginasQué Efectos Tiene La Historia MonetariaAdrian Angarita A.Aún no hay calificaciones

- Transporte de Carga ProvinciasDocumento2571 páginasTransporte de Carga ProvinciasJESE JEFF GUTIERREZ CARDENASAún no hay calificaciones

- Cuadro Foda AmenazasDocumento14 páginasCuadro Foda Amenazasalexandra ninatanta aldanaAún no hay calificaciones

- Dofa P VS CDocumento2 páginasDofa P VS CsofiaAún no hay calificaciones