También podría gustarte

- Tecnologías limpias: Medio ambiente y comercialización de mineralesDe EverandTecnologías limpias: Medio ambiente y comercialización de mineralesCalificación: 5 de 5 estrellas5/5 (1)

- Casos Pucp Valorizacion de Yacimientos MinerosDocumento4 páginasCasos Pucp Valorizacion de Yacimientos MinerosJhonAún no hay calificaciones

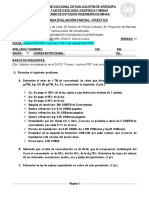

- Segunda Evaluación Parcial DPMS - PrácticaDocumento3 páginasSegunda Evaluación Parcial DPMS - PrácticaFlavio Agusto SanchezAún no hay calificaciones

- Caso 8 Valorización de ConcentradosDocumento2 páginasCaso 8 Valorización de ConcentradosAriel Goyotu100% (1)

- Casos Aplicativos Formulacion y Evaluacion Proyectos MinerosDocumento5 páginasCasos Aplicativos Formulacion y Evaluacion Proyectos MinerosBoris Yeltsin Ramos BautistaAún no hay calificaciones

- Cálculo Del Rendimiento Neto de La FundiciónDocumento7 páginasCálculo Del Rendimiento Neto de La FundiciónRONELAún no hay calificaciones

- Comercialización CobreDocumento26 páginasComercialización CobreEder RiveraAún no hay calificaciones

- 222segunda PC - Cm.aquinoDocumento28 páginas222segunda PC - Cm.aquinoAnonymous p4K8WU5lXwAún no hay calificaciones

- Valorización de Concentrados de Minerales y MetalesDocumento33 páginasValorización de Concentrados de Minerales y MetalesRD GianAún no hay calificaciones

- Trabajo Grupal FinalDocumento13 páginasTrabajo Grupal FinalFranco Felix Silvestre GallardoAún no hay calificaciones

- Comercializacion de MineralesDocumento47 páginasComercializacion de MineralesJenifer Custodio100% (1)

- Comercializacion de Minerales ExamenDocumento1 páginaComercializacion de Minerales ExamenAlguienAún no hay calificaciones

- Valorización Minerales y ConcentradosDocumento29 páginasValorización Minerales y Concentradosjhon kenyi palomino mezaAún no hay calificaciones

- Clases 001formulacion y Evaluacion Proyectos de Inversion MineraDocumento64 páginasClases 001formulacion y Evaluacion Proyectos de Inversion MineraFischer PVAún no hay calificaciones

- Calculo ConcentradoDocumento20 páginasCalculo ConcentradoLuis LlanllayaAún no hay calificaciones

- Valor Economico de MineralDocumento24 páginasValor Economico de MineralMilan LLanque CondeAún no hay calificaciones

- Valorización de ConcentradosDocumento37 páginasValorización de ConcentradosWilliamBarrientos100% (5)

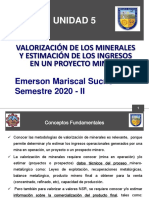

- Unidad 5 Valorizacion de Los Minerales y Estimación de Los Ingresos de Un Proyecto MineroDocumento29 páginasUnidad 5 Valorizacion de Los Minerales y Estimación de Los Ingresos de Un Proyecto MineroEdison Villacorta PalmaAún no hay calificaciones

- PDF 2da Sesión - Curso Virtual Formulación Ev de Proy MinDocumento62 páginasPDF 2da Sesión - Curso Virtual Formulación Ev de Proy MinGiovanni Frisancho TriveñoAún no hay calificaciones

- Calculo Del Precio de CobreDocumento10 páginasCalculo Del Precio de CobreCarlos Nunez Estrada100% (1)

- Flujo de Caja CompletoDocumento16 páginasFlujo de Caja CompletoVictor Cavieres100% (1)

- Formulación y EvaluacionDocumento55 páginasFormulación y EvaluacionKevin MárquezAún no hay calificaciones

- Comercializacion de MineralesDocumento49 páginasComercializacion de MineralesBrian FernandezAún no hay calificaciones

- Curso Productividad Costos en MineriaDocumento31 páginasCurso Productividad Costos en MineriaRomel Canchari GutierrezAún no hay calificaciones

- Cadena Del Oro Ilegal en El Perú (Infografía, El Comercio)Documento1 páginaCadena Del Oro Ilegal en El Perú (Infografía, El Comercio)Oscar Castilla CAún no hay calificaciones

- Caso Final - Proyecto MineroDocumento2 páginasCaso Final - Proyecto MinerodavidAún no hay calificaciones

- Vision y Mision de La Mina ANTAMINADocumento8 páginasVision y Mision de La Mina ANTAMINAMiguel Angel GranadosAún no hay calificaciones

- Compendio Comercializacion de MineralesDocumento108 páginasCompendio Comercializacion de MineralesAparicio Chara TorbiscoAún no hay calificaciones

- Valorización de Concentrado de Plomo 2021Documento1 páginaValorización de Concentrado de Plomo 2021Renzo Vega100% (1)

- 1.liquidacion de ConcentradosDocumento46 páginas1.liquidacion de ConcentradosJeanKevinJairoRequena100% (4)

- Recursos y Reservas MinerasDocumento29 páginasRecursos y Reservas MinerasLuis Angel Culqui VasquezAún no hay calificaciones

- Comercializacion de ConcentradosDocumento37 páginasComercializacion de ConcentradosIveth Yoana Ilsaca Cabana100% (1)

- Examen Comercializacion de Minerales y Metales 2012Documento3 páginasExamen Comercializacion de Minerales y Metales 2012Frank AguilarAún no hay calificaciones

- Caso 4 Flujos de Caja y Medidas de RentabilidadDocumento7 páginasCaso 4 Flujos de Caja y Medidas de RentabilidadDitmar Raul Villena CarbajalAún no hay calificaciones

- Plan de MinadosDocumento6 páginasPlan de Minadoslander ayairAún no hay calificaciones

- Valorizaciones de Concentrados Cap. VI D PDFDocumento47 páginasValorizaciones de Concentrados Cap. VI D PDFMijael QHAún no hay calificaciones

- Valorizacion de ConcentradosDocumento6 páginasValorizacion de ConcentradosFrank CaritasAún no hay calificaciones

- Contratod de Comercializacion de ConcentradosDocumento14 páginasContratod de Comercializacion de ConcentradosTuneles FIGMMAún no hay calificaciones

- Comercialización Deminerales y MetalesDocumento38 páginasComercialización Deminerales y MetalesPatiñoTlvAún no hay calificaciones

- Solucion Tarea 3Documento9 páginasSolucion Tarea 3Jhair ChocoAún no hay calificaciones

- Valorizacion PlomoDocumento35 páginasValorizacion Plomorony roel huaraca moralesAún no hay calificaciones

- Valorizacion ConcentradosDocumento21 páginasValorizacion ConcentradosRICARDO DANIEL CRUZ GOMEZ100% (1)

- 4ta Practica Dirigida Comercializacion de MineralesDocumento24 páginas4ta Practica Dirigida Comercializacion de MineralesyairAún no hay calificaciones

- Comercializacion Productos MineralesDocumento76 páginasComercializacion Productos MineralesGerman Garcia50% (2)

- Practica Estudiantes Tema Comercializacion de Minerales Gestion 2022Documento8 páginasPractica Estudiantes Tema Comercializacion de Minerales Gestion 2022Dayna HuaquiAún no hay calificaciones

- Ejercicio - BlendingDocumento2 páginasEjercicio - BlendingMMartinezIsmaelAún no hay calificaciones

- Comercializacion de Minerales Auriferos y Metales Preciosos ImprimirDocumento38 páginasComercializacion de Minerales Auriferos y Metales Preciosos ImprimirJimi CoanquiAún no hay calificaciones

- 2.1 Evaluacion T2 - Flotacion de Minerales y Valorizacion de Mineral de Oro y Concentrado de ZincDocumento3 páginas2.1 Evaluacion T2 - Flotacion de Minerales y Valorizacion de Mineral de Oro y Concentrado de ZincJuan Antonio Mujica Cabrera100% (2)

- Ley de Corte 1Documento35 páginasLey de Corte 1RodrigoAlexisTapiaAguirreAún no hay calificaciones

- Costos de Operacion MinaDocumento42 páginasCostos de Operacion MinaJeancarlo Fernandez BastidasAún no hay calificaciones

- Ejercicio Propuesto 2 Valorizacion de Minerales y ConcentradosDocumento2 páginasEjercicio Propuesto 2 Valorizacion de Minerales y ConcentradosJosueAún no hay calificaciones

- Valorización de ConcentradosDocumento3 páginasValorización de ConcentradosFuriano AF100% (1)

- Valorización de MineralesDocumento2 páginasValorización de MineralesCharlie BrownAún no hay calificaciones

- Casos Proyectos Iimp Julio 2017Documento3 páginasCasos Proyectos Iimp Julio 2017Yoel MaronAún no hay calificaciones

- Caso NDocumento6 páginasCaso NDiego Alexis La Rosa AsquiAún no hay calificaciones

- Practica #2 GPM - 2021-IDocumento2 páginasPractica #2 GPM - 2021-ILuis RamirezAún no hay calificaciones

- Yacimientos MineralesDocumento8 páginasYacimientos MineralesLizNatalyTitoGuerreroAún no hay calificaciones

- Ley de Corte de Yacimientos PolimetalicosDocumento26 páginasLey de Corte de Yacimientos PolimetalicosGeiner Gustavo Chilcho PinoAún no hay calificaciones

- Proyemin Casos MinsurDocumento10 páginasProyemin Casos MinsurZidZeta100% (1)

- Examen Parcial Practico de Economía Minera y Valuación de Minas.Documento2 páginasExamen Parcial Practico de Economía Minera y Valuación de Minas.abencia rodriguez ccarhuas50% (2)

- BIDeconomics Peru Oportunidades para La Recuperacion y El Crecimiento Sostenible y ResilienteDocumento19 páginasBIDeconomics Peru Oportunidades para La Recuperacion y El Crecimiento Sostenible y ResilienteEduardo Mendoza VidalAún no hay calificaciones

- Acu SaneamientoDocumento19 páginasAcu SaneamientoEduardo Mendoza VidalAún no hay calificaciones

- SilabusDocumento15 páginasSilabusEduardo Mendoza VidalAún no hay calificaciones

- L.7.Influecias Impurezas de La Caserita en La Pirom Del Estaño PDFDocumento14 páginasL.7.Influecias Impurezas de La Caserita en La Pirom Del Estaño PDFEduardo Mendoza VidalAún no hay calificaciones

- MicrosDocumento54 páginasMicrosEduardo Mendoza VidalAún no hay calificaciones

- Tarea 3 DEPRESORESDocumento6 páginasTarea 3 DEPRESORESEduardo Mendoza VidalAún no hay calificaciones

- Accidente Fatal Con ExtintorDocumento30 páginasAccidente Fatal Con ExtintorEduardo Mendoza VidalAún no hay calificaciones

- Rand 00Documento1 páginaRand 00Eduardo Mendoza VidalAún no hay calificaciones

- Paper 983 Leppinen - TraducidoDocumento12 páginasPaper 983 Leppinen - TraducidoEduardo Mendoza VidalAún no hay calificaciones

- Tarea 2 Trabajos de Baterias de LitioDocumento7 páginasTarea 2 Trabajos de Baterias de LitioEduardo Mendoza VidalAún no hay calificaciones

- Seguridad en Lab. de Microbiologia.Documento68 páginasSeguridad en Lab. de Microbiologia.Eduardo Mendoza VidalAún no hay calificaciones

- Reduccion de Oxidos Metalicos PDFDocumento8 páginasReduccion de Oxidos Metalicos PDFEduardo Mendoza VidalAún no hay calificaciones

- CronotanatodiagnosticoDocumento4 páginasCronotanatodiagnosticoWade GarciaAún no hay calificaciones

- EnsayoDocumento4 páginasEnsayoCarlos MirandaAún no hay calificaciones

- Monoetilenglicol Tabla CongelacionDocumento2 páginasMonoetilenglicol Tabla CongelacionCarlos KhangAún no hay calificaciones

- Ejercicio de Aplicaciòn Punto Equilibrio Operativo y FinancieroDocumento6 páginasEjercicio de Aplicaciòn Punto Equilibrio Operativo y FinancieroDigneris Arenas FAún no hay calificaciones

- E Specific Ac I OnesDocumento49 páginasE Specific Ac I OnesRachid Bekaddour BenatiaAún no hay calificaciones

- El Viaje Del Loco en El TarotDocumento8 páginasEl Viaje Del Loco en El TarotVictoria PitaAún no hay calificaciones

- Carpeta Educación TecnológicaDocumento53 páginasCarpeta Educación TecnológicaMarcos67% (3)

- Documento Orientador y Guia de Estudios Est 1 Examen de Nuevo Ingreso 21 22Documento13 páginasDocumento Orientador y Guia de Estudios Est 1 Examen de Nuevo Ingreso 21 22Emile Michel CioranAún no hay calificaciones

- Proyecto Una Vida Divertida Rodeada de AnimalesDocumento7 páginasProyecto Una Vida Divertida Rodeada de AnimalesCarolinaAún no hay calificaciones

- Las Bacterias Tienen La Capacidad de Moverse Mediante Dos MecanismosDocumento4 páginasLas Bacterias Tienen La Capacidad de Moverse Mediante Dos MecanismosLuis samuel bernal QuintanaAún no hay calificaciones

- Informe Tecnico AguaDocumento2 páginasInforme Tecnico AguaChes HauAún no hay calificaciones

- ErrorCodeGuide EspañolDocumento57 páginasErrorCodeGuide EspañolDaniel Alejandro Montes Cazares50% (2)

- Formato para Entrega de Informe 2023Documento3 páginasFormato para Entrega de Informe 2023Helena ArtunduagaAún no hay calificaciones

- UNIDAD 1 PrehistoriaDocumento6 páginasUNIDAD 1 PrehistoriaJosefina GuglielminoAún no hay calificaciones

- Aries Horóscopo IDocumento12 páginasAries Horóscopo IErik F. SantillanAún no hay calificaciones

- Clase 1 de Diseño en Acero y Madera C1Documento5 páginasClase 1 de Diseño en Acero y Madera C1Angelica Reyes MadridAún no hay calificaciones

- Plan Estratégico Riohacha 470 AñosDocumento175 páginasPlan Estratégico Riohacha 470 Añosmelissa gutierrez saboyaAún no hay calificaciones

- Mecánica de Rocas Trabajo de Martillo SchmidtDocumento5 páginasMecánica de Rocas Trabajo de Martillo SchmidtdannyAún no hay calificaciones

- Mujeres Soñaron CaballosDocumento32 páginasMujeres Soñaron CaballosGael P. Rossi100% (1)

- Guia Nro 2 Ind - 536 Inv 2021 Ecuación de La Conducción de CalorDocumento8 páginasGuia Nro 2 Ind - 536 Inv 2021 Ecuación de La Conducción de CalorJose Fernando Ramos YampasiAún no hay calificaciones

- Observaciones Del Camal de Velille-Cusco Al Año 2020Documento15 páginasObservaciones Del Camal de Velille-Cusco Al Año 2020Fernando Chirinos GarateAún no hay calificaciones

- Pavimentos Flexibles.Documento26 páginasPavimentos Flexibles.Atl YólotlAún no hay calificaciones

- Programacion Metodo Lineas JORGE NORIEGADocumento75 páginasProgramacion Metodo Lineas JORGE NORIEGAWillyam VegaAún no hay calificaciones

- Higiene 2Documento542 páginasHigiene 2PacoVivoAún no hay calificaciones

- Un Mexicano MásDocumento52 páginasUn Mexicano MásToño AvilezAún no hay calificaciones

- 3.5programa de LubricacionDocumento4 páginas3.5programa de LubricacionRamon Cobos GuerreroAún no hay calificaciones

- Guia Sena Sobre La Historia de La ComputaciónDocumento4 páginasGuia Sena Sobre La Historia de La Computaciónjavier baenaAún no hay calificaciones

- La Descripción de La Dimensión Tradiciones y CostumbresDocumento12 páginasLa Descripción de La Dimensión Tradiciones y Costumbresalvarado_acjAún no hay calificaciones

- Los Instrumentos AerófonosDocumento4 páginasLos Instrumentos AerófonosMatiasAún no hay calificaciones

- Aniones Del Grupo IDocumento17 páginasAniones Del Grupo Imanuel perez88% (8)