También podría gustarte

- TAREA NO.2 Cuadro SinópticoDocumento3 páginasTAREA NO.2 Cuadro SinópticoMando LópezAún no hay calificaciones

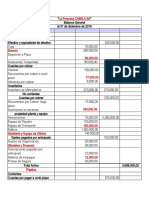

- La Empresa CAMILA SADocumento2 páginasLa Empresa CAMILA SAMando LópezAún no hay calificaciones

- 1 Unidad Evaluación - Sentido Actual de La Evalaución en EducacióDocumento33 páginas1 Unidad Evaluación - Sentido Actual de La Evalaución en EducacióMando LópezAún no hay calificaciones

- Silabo Detallado Evaluación 12021Documento7 páginasSilabo Detallado Evaluación 12021Mando LópezAún no hay calificaciones

- Libro Principal y AuxiliarDocumento1 páginaLibro Principal y AuxiliarMando LópezAún no hay calificaciones

- Balance de Sumas y Saldos 31Documento2 páginasBalance de Sumas y Saldos 31Mando LópezAún no hay calificaciones

- Completar La Siguientes Información CONTABILIDADDocumento11 páginasCompletar La Siguientes Información CONTABILIDADMando López0% (1)

- Vocación Turística Del Destino de La Ciudad de Santa Rosa de CopánDocumento9 páginasVocación Turística Del Destino de La Ciudad de Santa Rosa de CopánMando LópezAún no hay calificaciones

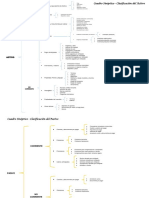

- Cuadro Sinoptico Activo Pasivo Patrimonio - Janitzia RDocumento3 páginasCuadro Sinoptico Activo Pasivo Patrimonio - Janitzia RMando LópezAún no hay calificaciones

- Cuadro Sinoptico Activo Pasivo Patrimonio - Janitzia RDocumento3 páginasCuadro Sinoptico Activo Pasivo Patrimonio - Janitzia RMando LópezAún no hay calificaciones

- Plan de Desarrollo Turistico - GuinopeDocumento64 páginasPlan de Desarrollo Turistico - GuinopeMando López100% (1)

- Control de Caja ChicaDocumento1 páginaControl de Caja ChicaMando LópezAún no hay calificaciones

- Plan Desarrollo TuristicoDocumento65 páginasPlan Desarrollo TuristicoMando López100% (1)

- Contabilidad BásicaDocumento2 páginasContabilidad BásicaMando López100% (1)

- Tema Investigación Caso Game Stop en Wall StreetDocumento5 páginasTema Investigación Caso Game Stop en Wall StreetMando LópezAún no hay calificaciones

- Ficha de Delimitación Del Producto TurísticoDocumento8 páginasFicha de Delimitación Del Producto TurísticoMando LópezAún no hay calificaciones

- Perfil Del Turista en Función de Las Motivaciones para Productos Turísticos Patrimoniales - Caso Ruta Del Hielo II.Documento15 páginasPerfil Del Turista en Función de Las Motivaciones para Productos Turísticos Patrimoniales - Caso Ruta Del Hielo II.Mando LópezAún no hay calificaciones

- Cadena de Valor Del Destino Turístico - Carlos, Shesling, Stephanie, SandyDocumento10 páginasCadena de Valor Del Destino Turístico - Carlos, Shesling, Stephanie, SandyMando LópezAún no hay calificaciones

- Conceptos de CurrículoDocumento8 páginasConceptos de CurrículoMando LópezAún no hay calificaciones

- Elaborar Una Matriz de Inducción Que Le Ayude A Identificar Los Elementos Que Abarcan o Conforman El Sistema Turístico PDFDocumento5 páginasElaborar Una Matriz de Inducción Que Le Ayude A Identificar Los Elementos Que Abarcan o Conforman El Sistema Turístico PDFMando LópezAún no hay calificaciones

- XLSXDocumento12 páginasXLSXMando López0% (1)

- XLSXDocumento9 páginasXLSXMando LópezAún no hay calificaciones

- LesgilacionDocumento12 páginasLesgilacionMando LópezAún no hay calificaciones

- Análisis FODA - PESTELDocumento7 páginasAnálisis FODA - PESTELMando LópezAún no hay calificaciones

- Estados FinancierosDocumento123 páginasEstados FinancierosMando LópezAún no hay calificaciones

- Contrato de Arrendamiento A Casco DesnudoDocumento9 páginasContrato de Arrendamiento A Casco Desnudoميندوزا غوستافوAún no hay calificaciones

- Guía Rápida para Hacer Tu Plan de NegociosDocumento9 páginasGuía Rápida para Hacer Tu Plan de NegociosDANIEL SANTIAGO CRUZAún no hay calificaciones

- Trabajo Grupal Financiamiento InmobiliarioDocumento10 páginasTrabajo Grupal Financiamiento InmobiliarioMauro Roney Pinedo manuyamaAún no hay calificaciones

- Casos Prácticos Actualizados AlumnosDocumento15 páginasCasos Prácticos Actualizados AlumnosQuetza RuizAún no hay calificaciones

- Tabla Norma Iso 9001Documento3 páginasTabla Norma Iso 9001Andrew SnowAún no hay calificaciones

- Ejercicios de Lectura Crítica Sobre Trabajos de Distintas Perspectivas Teórico PDFDocumento4 páginasEjercicios de Lectura Crítica Sobre Trabajos de Distintas Perspectivas Teórico PDFAnaly LcgAún no hay calificaciones

- Preguntero Con Justificaciones y FormulasDocumento28 páginasPreguntero Con Justificaciones y FormulasFederico BustosAún no hay calificaciones

- Taller Final Auditoria Interna 2020-2Documento10 páginasTaller Final Auditoria Interna 2020-2Kmiila MonthessAún no hay calificaciones

- Estudio Tecnico EVALUACION DE PROYECTOSDocumento15 páginasEstudio Tecnico EVALUACION DE PROYECTOSJOAQUIN FREDY CONTRERAS MOJICAAún no hay calificaciones

- Proyecto OréganoDocumento16 páginasProyecto OréganoGise VillosladaAún no hay calificaciones

- Comprobante Pago 12220243759Documento1 páginaComprobante Pago 12220243759karevn10Aún no hay calificaciones

- Escritura de Sociedad AnonimaDocumento8 páginasEscritura de Sociedad AnonimaEnnailen LaitonAún no hay calificaciones

- Ensayo Derecho LaboralDocumento5 páginasEnsayo Derecho LaboralSandy SanchezAún no hay calificaciones

- VIAGALIDocumento15 páginasVIAGALIJuan Jose RiveraAún no hay calificaciones

- TRABAJO PROCESOS Contabilidad Cedoc 2022Documento6 páginasTRABAJO PROCESOS Contabilidad Cedoc 2022Marcelo Ariel Arzamendia CuevasAún no hay calificaciones

- Metodologia Evaluacion Eficacia Eficiencia CapacitacionDocumento9 páginasMetodologia Evaluacion Eficacia Eficiencia CapacitacionAldrin HernandezAún no hay calificaciones

- Carne MolidaDocumento3 páginasCarne MolidaKevin SantosAún no hay calificaciones

- Valuacion IndustrialDocumento15 páginasValuacion IndustrialDiego DelgadilloAún no hay calificaciones

- Sociedad de Responsabilidad LimitadaDocumento25 páginasSociedad de Responsabilidad LimitadaFranklin Anderson Valverde Yovera0% (1)

- Tarea Estado de Situación FinancieraDocumento2 páginasTarea Estado de Situación FinancieraKototo TotoAún no hay calificaciones

- Resumen de TransporteDocumento8 páginasResumen de TransporteEdgard Amaya RAún no hay calificaciones

- If - Kardex y Planilla de SueldoDocumento5 páginasIf - Kardex y Planilla de SueldoDavida llanto carhuayanoAún no hay calificaciones

- Informe Sobre El SalarioDocumento5 páginasInforme Sobre El SalarioIgnacio Rafael Valdez Rivero100% (1)

- Manual para Generar Entradas y Salidas ChepDocumento9 páginasManual para Generar Entradas y Salidas ChepJazminAún no hay calificaciones

- Diseño de Sistemas ContablesDocumento3 páginasDiseño de Sistemas ContablesIgnacio Eugenio Juan MiguelAún no hay calificaciones

- Costos ABCDocumento25 páginasCostos ABCAle JitaAún no hay calificaciones

- ACTIVODocumento1 páginaACTIVOGuillermo Convercio IbarraAún no hay calificaciones

- Plan Estrategico CafeteriaDocumento11 páginasPlan Estrategico CafeteriaKarin Simon100% (2)

- Formato de Balance General en ExcelDocumento2 páginasFormato de Balance General en ExcelAhinoam Rodríguez CanoAún no hay calificaciones

- TAREA AdierAVelezV AUDITORIADocumento8 páginasTAREA AdierAVelezV AUDITORIAAdier Arnoris Velez VelasquezAún no hay calificaciones