También podría gustarte

- Trabajo Final Valuacion de Bonos y AccionesDocumento4 páginasTrabajo Final Valuacion de Bonos y AccionesMARY ANNA SUERO BAEZAún no hay calificaciones

- 4 Ejercicio Razones FinancierasDocumento5 páginas4 Ejercicio Razones FinancierasMery Oriana Mend LopezAún no hay calificaciones

- 5.2 El PagareDocumento13 páginas5.2 El PagareTreyzy AlegreAún no hay calificaciones

- Guia 3 - Equivalencias y GradientesDocumento4 páginasGuia 3 - Equivalencias y GradientesJoshua Mejía33% (3)

- Ejercicio 3 Comercial Los RoblesDocumento1 páginaEjercicio 3 Comercial Los RoblesVeronica Gutierrez Añez50% (8)

- Balance de SaldosDocumento2 páginasBalance de SaldosDiegoPelaez50% (2)

- Las Razones Financieras Pueden Clasificarse en Los Siguientes GruposDocumento4 páginasLas Razones Financieras Pueden Clasificarse en Los Siguientes Gruposjuan444444Aún no hay calificaciones

- Costo Empresarial 4-1Documento21 páginasCosto Empresarial 4-1Orlando Dominguez100% (2)

- Sistemas Por Ordenes y Por ProcesosDocumento7 páginasSistemas Por Ordenes y Por ProcesosMonserrath OrdazAún no hay calificaciones

- Resumen Estados Financieros y Análisis de Razones FinancierasDocumento3 páginasResumen Estados Financieros y Análisis de Razones FinancierasCarlos BenjaminAún no hay calificaciones

- Capitulo 10 Costos Estandar IDocumento11 páginasCapitulo 10 Costos Estandar IjodancegratislousoAún no hay calificaciones

- Actividad #3 Problemas MatemáticosDocumento3 páginasActividad #3 Problemas MatemáticosMiruss FloresAún no hay calificaciones

- El AuditorDocumento16 páginasEl AuditorFernando Galvez AmayoAún no hay calificaciones

- 4.1 Investigacion Estados Financieros ProformaDocumento10 páginas4.1 Investigacion Estados Financieros ProformaRicardo Reyes100% (1)

- 1.1.4 Flujos de Efectivo Estimación y DiagramaciónDocumento2 páginas1.1.4 Flujos de Efectivo Estimación y DiagramaciónZZhëllii DL ÄNwllAún no hay calificaciones

- Para ResolverDocumento6 páginasPara ResolverBenancio0% (1)

- Estudio EconomicoDocumento14 páginasEstudio EconomicoCarlos GabrielAún no hay calificaciones

- Teoría de La Partida DobleDocumento4 páginasTeoría de La Partida DobleJonathan Gomez0% (1)

- Métodos Acelerados DE DEPRECIACIONDocumento4 páginasMétodos Acelerados DE DEPRECIACIONRobert Llanes100% (1)

- Act 1 Administración de PYMESDocumento5 páginasAct 1 Administración de PYMESMiruss FloresAún no hay calificaciones

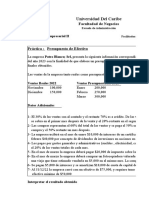

- PRACTICA PRESUPUESTO DE EFECTIVO Empresa Potro BlancoDocumento5 páginasPRACTICA PRESUPUESTO DE EFECTIVO Empresa Potro BlancoSoraida CampechanoAún no hay calificaciones

- Administracion de Pasivos CorrientesDocumento6 páginasAdministracion de Pasivos CorrientesIvan BlancoAún no hay calificaciones

- Exposicion ProformaDocumento22 páginasExposicion ProformaLucy AlvaradoAún no hay calificaciones

- Estado de ResultadosDocumento20 páginasEstado de ResultadosenriqueAún no hay calificaciones

- Capítulo 4 Flujo de Efectivo y Planeación FinancieraDocumento2 páginasCapítulo 4 Flujo de Efectivo y Planeación Financieramaria50% (2)

- 2.3 Cuentas de Activo, Pasivo, Capital, Ingresos y GastosDocumento17 páginas2.3 Cuentas de Activo, Pasivo, Capital, Ingresos y GastosMichelleAún no hay calificaciones

- Instrumentacion Didactica MKT Int.Documento10 páginasInstrumentacion Didactica MKT Int.Valdivieso AlfreddyAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento16 páginasAdministración de Cuentas Por CobrarIralda Estefanía ManobandaAún no hay calificaciones

- Unidad 3 Modelos de DepreciacionDocumento18 páginasUnidad 3 Modelos de DepreciacionCrihstian Emilio Hernandez CabeceraAún no hay calificaciones

- 5 Unidad Sistemas de Control Por Areas de ResponsabilidadDocumento21 páginas5 Unidad Sistemas de Control Por Areas de ResponsabilidadLiz Martinez100% (1)

- Razones de MercadoDocumento3 páginasRazones de MercadoClivia ChavezAún no hay calificaciones

- 7 Valuación de AccionesDocumento20 páginas7 Valuación de AccionesANYELO SORIANOAún no hay calificaciones

- Flujo de Efectivo y Planeacion FinancieraDocumento45 páginasFlujo de Efectivo y Planeacion FinancieraMaria Bardales100% (1)

- Presentacion Tecnicas y Flujos Efectivo Presupuesto de Capital.Documento20 páginasPresentacion Tecnicas y Flujos Efectivo Presupuesto de Capital.Juan TinocoAún no hay calificaciones

- Ejercicio Explicación Tendencias PorcentualesDocumento4 páginasEjercicio Explicación Tendencias PorcentualesMARTÍNAún no hay calificaciones

- Tarea 2 AuditoriaDocumento11 páginasTarea 2 AuditoriaIvonne LopezAún no hay calificaciones

- Mapa Conceptual PresupuestoDocumento3 páginasMapa Conceptual Presupuestoolcen gonzales bardalesAún no hay calificaciones

- U-5 A-2. - Cuadro Comparativo Entre Costos Estimados y Estandar GrupoDocumento2 páginasU-5 A-2. - Cuadro Comparativo Entre Costos Estimados y Estandar GrupoJaneth Valeria Valencia CordovaAún no hay calificaciones

- Presupuesto MaestroclaseDocumento40 páginasPresupuesto MaestroclaseBetzaida PintoAún no hay calificaciones

- Razones FinancierasDocumento9 páginasRazones FinancierasSharon Daney LOZANO LOZANOAún no hay calificaciones

- 6 Empresas ComercialesDocumento32 páginas6 Empresas ComercialesNicoleAún no hay calificaciones

- AI8 Cuestionario de DepreciaciónDocumento5 páginasAI8 Cuestionario de DepreciaciónMONICA CASTILLO HUERTAAún no hay calificaciones

- Política y Práctica de Recursos HumanosDocumento6 páginasPolítica y Práctica de Recursos HumanosJocelyn GrissellAún no hay calificaciones

- 4 Administracion de EfectivoDocumento61 páginas4 Administracion de EfectivoVictor Antonio Lopez CastilloAún no hay calificaciones

- 5.3 Importancia de Los Presupuestos en Las OrganizacionesDocumento8 páginas5.3 Importancia de Los Presupuestos en Las OrganizacionesRoman Santos DeceanoAún no hay calificaciones

- Capital de Trabajo 1Documento7 páginasCapital de Trabajo 1Macarena Castillo PasaperaAún no hay calificaciones

- Títulos de DeudaDocumento6 páginasTítulos de DeudaGustavo González Medina0% (2)

- Vicente Cabrera Mixzi Odalis (Cuadro Comparativo)Documento6 páginasVicente Cabrera Mixzi Odalis (Cuadro Comparativo)Mixzi Odalis Vicente Cabrera100% (1)

- Actividad #3 Mapa ConceptualDocumento4 páginasActividad #3 Mapa ConceptualMiruss FloresAún no hay calificaciones

- Tarea 2 de ContabilidadDocumento8 páginasTarea 2 de Contabilidadrene ulises0% (1)

- Estado de Cambios en La Situación FinancieraDocumento10 páginasEstado de Cambios en La Situación FinancieraLiliana Mejia LagunaAún no hay calificaciones

- Presentación Administración PDFDocumento21 páginasPresentación Administración PDFXimena Escalante100% (1)

- Ensayo Capital de TrabajoDocumento7 páginasEnsayo Capital de TrabajoAdrian SorianoAún no hay calificaciones

- Taller PracticoDocumento11 páginasTaller PracticoElena Maria Orjuela BermudezAún no hay calificaciones

- Reflexiones en La Toma de Decisiones FinancierasDocumento6 páginasReflexiones en La Toma de Decisiones FinancierasRafa PáezAún no hay calificaciones

- Trabajo de Capital de TrabajoDocumento7 páginasTrabajo de Capital de TrabajoGARZOCAún no hay calificaciones

- El Modelo Costo Volumen UtilidadDocumento10 páginasEl Modelo Costo Volumen UtilidadLourdes MerinoAún no hay calificaciones

- Act5 - AJSPDocumento133 páginasAct5 - AJSPYoselin SntgAún no hay calificaciones

- Terminología y Conceptos Básicos de CostosDocumento3 páginasTerminología y Conceptos Básicos de CostosEddy Avalos PachecoAún no hay calificaciones

- Métodos de Análisis FinancieroDocumento3 páginasMétodos de Análisis FinancierolicieAún no hay calificaciones

- Flujo de Efectivo y Planeación Financiera. - Flujo Del EfectivoDocumento9 páginasFlujo de Efectivo y Planeación Financiera. - Flujo Del EfectivoElizabeth EscobarAún no hay calificaciones

- Ensayo Administración de OperacionesDocumento2 páginasEnsayo Administración de OperacionesJuan Sebastian Bonilla CarreñoAún no hay calificaciones

- Cpitulo 3 Problemas Todos GITMANNDocumento34 páginasCpitulo 3 Problemas Todos GITMANNAlberto Grp33% (3)

- Razones FinancierasDocumento14 páginasRazones FinancierasDarely Yaretzi Merino OrtizAún no hay calificaciones

- Ordenza de Impuesto InmobiliarioDocumento31 páginasOrdenza de Impuesto InmobiliarioRigoberto GodoyAún no hay calificaciones

- GedescorpDocumento4 páginasGedescorpHerman CamachoAún no hay calificaciones

- Acciones AdquiridasDocumento17 páginasAcciones Adquiridaszoila eufemia choc coy91% (11)

- Trabajo - Karin Internado EmpresarialDocumento3 páginasTrabajo - Karin Internado Empresarialkarin ireneAún no hay calificaciones

- Cancelación de Negocio Actividad ComercialDocumento1 páginaCancelación de Negocio Actividad ComercialAlejandroMorales100% (1)

- Modelo de Contrato de Préstamo de DineroDocumento2 páginasModelo de Contrato de Préstamo de DineroPedro PirataAún no hay calificaciones

- Balance de Comprobación Julio 2019Documento6 páginasBalance de Comprobación Julio 2019Michel Smith Jimenez MoyanoAún no hay calificaciones

- Ecuación ContableDocumento1 páginaEcuación ContableArlex David TorresAún no hay calificaciones

- Contabilidad de Costos - Contenidos s7Documento20 páginasContabilidad de Costos - Contenidos s7andresAún no hay calificaciones

- Formulas Conversion Tasas Interes UNISINUDocumento2 páginasFormulas Conversion Tasas Interes UNISINURoyer BarriosAún no hay calificaciones

- En Memoria de Susana Rotker - Por Tomás Eloy MartínezDocumento3 páginasEn Memoria de Susana Rotker - Por Tomás Eloy MartínezGustavo ApesecheAún no hay calificaciones

- Reglas de Evaluación de PasivosDocumento29 páginasReglas de Evaluación de PasivosKevin fernandezAún no hay calificaciones

- Sociodrama en Equipo Tema DeudoresDocumento5 páginasSociodrama en Equipo Tema DeudoresAlejandro Grimaldo100% (1)

- Banco de DesarrolloDocumento94 páginasBanco de Desarrollo'Xänty Säbidö'Aún no hay calificaciones

- ICO - U2 - Actividad IDocumento12 páginasICO - U2 - Actividad IilseAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento4 páginasBalance General y Estado de ResultadosIsaac Castellanos80% (5)

- Presupuesto Gastos EscolaresDocumento1 páginaPresupuesto Gastos EscolarespruebaAún no hay calificaciones

- Certificacion No DeclarantesDocumento1 páginaCertificacion No DeclarantesFrancisco RodriguezAún no hay calificaciones

- Guía Resumen de Parametrización MMDocumento6 páginasGuía Resumen de Parametrización MMManuxMMAún no hay calificaciones

- El Aval y La Fianza Solidaria en Los Titulos Valores PDFDocumento5 páginasEl Aval y La Fianza Solidaria en Los Titulos Valores PDFMarioAún no hay calificaciones

- Ejercicios ADM Financiera Valor Del Dinero en El Tiempo y Prestamo BancarioDocumento2 páginasEjercicios ADM Financiera Valor Del Dinero en El Tiempo y Prestamo BancarioCentro Copias y MasAún no hay calificaciones

- Origen e Historia Del PagaresDocumento10 páginasOrigen e Historia Del PagaresJavier HinojosaAún no hay calificaciones

- Mapa Conceptual-Clases de Teorias.Documento1 páginaMapa Conceptual-Clases de Teorias.Yaklin Vilca Huamani100% (1)

- Ejercicios 2019-1Documento4 páginasEjercicios 2019-1PaolaAún no hay calificaciones

- M8 U3 A3 ELVV Estado-Situacion-FinancieraDocumento20 páginasM8 U3 A3 ELVV Estado-Situacion-FinancieramariaAún no hay calificaciones

- 77 52 SxanfpekqzptyrykhukcktyatsrgyylqvldabiksialgrkqzfbDocumento6 páginas77 52 SxanfpekqzptyrykhukcktyatsrgyylqvldabiksialgrkqzfbLESLIEAún no hay calificaciones