También podría gustarte

- Laurentin - Genesis de SaltaDocumento159 páginasLaurentin - Genesis de Saltaxmlbiox100% (2)

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoErick Butron GarciaAún no hay calificaciones

- ¿Qué Esperas de Esta Unidad de Aprendizaje?Documento1 página¿Qué Esperas de Esta Unidad de Aprendizaje?Erick Butron Garcia0% (1)

- Ejercicios S8Tarea 8.1 Resolución de Ejercicios Problemas Prácticos Sobre SecuenciaciónDocumento16 páginasEjercicios S8Tarea 8.1 Resolución de Ejercicios Problemas Prácticos Sobre SecuenciaciónGenesis Peña100% (1)

- Lectura4s3 Responsabilidades Organos Apoyo ConsejoDocumento12 páginasLectura4s3 Responsabilidades Organos Apoyo ConsejoErick Butron GarciaAún no hay calificaciones

- Actividades 2 Del 18 Al 21 de AgostoDocumento8 páginasActividades 2 Del 18 Al 21 de AgostoHector Collante0% (1)

- Isler, Erika - Derecho Del ConsumoDocumento344 páginasIsler, Erika - Derecho Del ConsumoARTURO CÉSAR ANDREW GONZÁLEZ ÁLVAREZ100% (2)

- Documentos Por Cobrar PDFDocumento4 páginasDocumentos Por Cobrar PDFErick Butron GarciaAún no hay calificaciones

- Caso Practico1S2 Recursos OrganizacionDocumento2 páginasCaso Practico1S2 Recursos OrganizacionErick Butron Garcia0% (2)

- Evaluacion DiagnosticaDocumento2 páginasEvaluacion DiagnosticaErick Butron Garcia0% (1)

- Caso Practico1S2 Recursos OrganizacionDocumento2 páginasCaso Practico1S2 Recursos OrganizacionErick Butron Garcia0% (2)

- Lectura2S2 Administracion Capital HumanoDocumento4 páginasLectura2S2 Administracion Capital HumanoErick Butron GarciaAún no hay calificaciones

- 769 CuadroB¡sicoPAMporPresentacinComercialDocumento22 páginas769 CuadroB¡sicoPAMporPresentacinComercialCesar RabeloAún no hay calificaciones

- AgendaDocumento1 páginaAgendaErick Butron GarciaAún no hay calificaciones

- U2 Act.2 Instrumentos Registro Conta CGDocumento15 páginasU2 Act.2 Instrumentos Registro Conta CGErick Butron GarciaAún no hay calificaciones

- Problemario3s5 Metodo Fijacion PrecioDocumento12 páginasProblemario3s5 Metodo Fijacion PrecioErick Butron GarciaAún no hay calificaciones

- Unidad4 Sociedades Asociaciones No LucrativasDocumento9 páginasUnidad4 Sociedades Asociaciones No LucrativasErick Butron GarciaAún no hay calificaciones

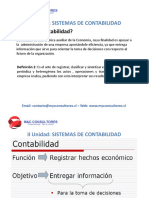

- Clase de Contabilidad Unidad IIDocumento57 páginasClase de Contabilidad Unidad IIalfredo villablancaAún no hay calificaciones

- Estructura para Un Proyecto de AprendizajeDocumento25 páginasEstructura para Un Proyecto de AprendizajeNIURKA VIVASAún no hay calificaciones

- I-Ac05 Manejo de Vertimientos y Ruptura de Medicamentos EspecialesDocumento3 páginasI-Ac05 Manejo de Vertimientos y Ruptura de Medicamentos EspecialesINOVACION PHAREXAún no hay calificaciones

- Kaira Looro Competition Arquitectura SagradaDocumento21 páginasKaira Looro Competition Arquitectura SagradaRafael AndresAún no hay calificaciones

- Trabajo Final MacroeconomiaDocumento21 páginasTrabajo Final MacroeconomiaJuan José Higuita AristizabalAún no hay calificaciones

- Taller 10° Ciencias Sociales Jhonatan 4 PeriodoDocumento3 páginasTaller 10° Ciencias Sociales Jhonatan 4 PeriodoDavid Perez MoralesAún no hay calificaciones

- 2.patrullaje en Ambito Rural y UrbanoDocumento13 páginas2.patrullaje en Ambito Rural y UrbanoHernán Federico Alegre100% (1)

- Uso de La FuerzaDocumento90 páginasUso de La FuerzaLucia YsAabel Huaracallo100% (1)

- Reglamento ICELDocumento11 páginasReglamento ICELNicolas JerezAún no hay calificaciones

- Preguntas ExamenDocumento4 páginasPreguntas ExamenEsther MaritzaAún no hay calificaciones

- METAMORFOSISDocumento19 páginasMETAMORFOSIST0M15 xXAún no hay calificaciones

- Unidad No. 4 - DisponibilidadesDocumento49 páginasUnidad No. 4 - DisponibilidadesRebeca LimachiAún no hay calificaciones

- Plan Tutoria 8vo ADocumento2 páginasPlan Tutoria 8vo ACLARA BEATRIZAún no hay calificaciones

- Resumen D.administrativoDocumento35 páginasResumen D.administrativoFabricio ManattiniAún no hay calificaciones

- CV Aldo PiassiniDocumento37 páginasCV Aldo PiassiniRicardo MoscosoAún no hay calificaciones

- Contrato 2020 1774 Oc 54808 1Documento68 páginasContrato 2020 1774 Oc 54808 1VIVIANA OCAMPOAún no hay calificaciones

- ArmaduraDocumento7 páginasArmaduraCarmen Sanchez LlanoAún no hay calificaciones

- PRESENTACIÓN IndecopiDocumento3 páginasPRESENTACIÓN IndecopiGianina Luz FernandezAún no hay calificaciones

- Reivindicación de InmuebleDocumento4 páginasReivindicación de Inmueblemauro100% (1)

- Sesion 13 La Politica MonetariaDocumento35 páginasSesion 13 La Politica MonetariaRosa Elisabeth Cano LaosAún no hay calificaciones

- Cambio Climático Acuerdos Mundiales: Hubeny Gonzalez Carmona Lorena Londoño SotoDocumento9 páginasCambio Climático Acuerdos Mundiales: Hubeny Gonzalez Carmona Lorena Londoño SotoAndrea OtalvaroAún no hay calificaciones

- Abuso EspiritualDocumento1 páginaAbuso EspiritualPedro Gabinete de PsicologíaAún no hay calificaciones

- Carta MercadoDocumento3 páginasCarta MercadoDylan GuerreroAún no hay calificaciones

- Analisis El Lazarillo 10°Documento1 páginaAnalisis El Lazarillo 10°Mathy Luz BertelAún no hay calificaciones

- Fo.613.04.pl-19 Requisitos Formacion Consultor PLDocumento1 páginaFo.613.04.pl-19 Requisitos Formacion Consultor PLMario Alberto hernandez Herrera GuanajuatoAún no hay calificaciones

- Actividad1 HJCR UVMDocumento3 páginasActividad1 HJCR UVMKarla Escalante100% (1)