También podría gustarte

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Innovacion y Creacion de Valor en La Empresa EsteDocumento63 páginasInnovacion y Creacion de Valor en La Empresa Estearisteres100% (1)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Manual práctico de sociedades y asociaciones civiles 2016De EverandManual práctico de sociedades y asociaciones civiles 2016Calificación: 3 de 5 estrellas3/5 (1)

- Manual práctico de sociedades y asociaciones civiles 2021De EverandManual práctico de sociedades y asociaciones civiles 2021Aún no hay calificaciones

- Manual práctico de sociedades y asociaciones civiles 2017De EverandManual práctico de sociedades y asociaciones civiles 2017Aún no hay calificaciones

- Apuntes 2da Unidad SociedadesDocumento188 páginasApuntes 2da Unidad Sociedadeswilonchas67% (3)

- Problemas de Capital Social y Capital Contables-Equipo 5Documento25 páginasProblemas de Capital Social y Capital Contables-Equipo 5José Fdo Duran Perez20% (5)

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017De EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Calificación: 5 de 5 estrellas5/5 (1)

- Unidad 3 Instrumentos de Patrimonio Ejercicios.Documento4 páginasUnidad 3 Instrumentos de Patrimonio Ejercicios.DarisneyAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Capital Suscrito y PagadoDocumento15 páginasCapital Suscrito y PagadoDarwing Alfonso TorresAún no hay calificaciones

- SIIGODocumento8 páginasSIIGOJesus BlancoAún no hay calificaciones

- Guia Parcial PatrimonioDocumento20 páginasGuia Parcial PatrimoniodjoserodriguezAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- El Gaucho Veloz Ejercicios ResueltosDocumento45 páginasEl Gaucho Veloz Ejercicios ResueltosJose Luis Copeland Pecina0% (2)

- Taller Asientos ContablesDocumento13 páginasTaller Asientos Contableslinita espitiaAún no hay calificaciones

- Conta EjercicioDocumento7 páginasConta EjercicioJuan GavilanesAún no hay calificaciones

- 947567177.10 - Ejemplo Patrimonio (Capital Social)Documento2 páginas947567177.10 - Ejemplo Patrimonio (Capital Social)Magda Arias VelazquezAún no hay calificaciones

- CONTABDocumento28 páginasCONTABperezharol41Aún no hay calificaciones

- Taller en Clase - Emisión de AccionesDocumento18 páginasTaller en Clase - Emisión de AccionesJEY ESCORCIAAún no hay calificaciones

- Constitución de SociedadesDocumento4 páginasConstitución de SociedadesYoyi VillasantiAún no hay calificaciones

- 7.2 Ejercicio Que Explica Unidad de Patrimonio 20 de Julio de 2020Documento22 páginas7.2 Ejercicio Que Explica Unidad de Patrimonio 20 de Julio de 2020ISABELLA VILLEGAS MANTILLAAún no hay calificaciones

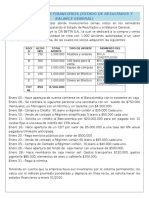

- Ejemplo Estados Financieros Estado de ReDocumento9 páginasEjemplo Estados Financieros Estado de Reelsa ramirezAún no hay calificaciones

- Taller Cpal Social 1Documento5 páginasTaller Cpal Social 1Geiner ContrerasAún no hay calificaciones

- 94099741.15 - Ejemplo Estados FinancierosDocumento11 páginas94099741.15 - Ejemplo Estados FinancierosJorge A. Prado BrangoAún no hay calificaciones

- TALLER #1 PATRIMONIO Contabilidad Financiera 3Documento16 páginasTALLER #1 PATRIMONIO Contabilidad Financiera 3Kelly Rubiela RODRIGUEZ DEVIAAún no hay calificaciones

- EJEMPLO ESTADOS FINANCIEROS Completo Con NóminaDocumento9 páginasEJEMPLO ESTADOS FINANCIEROS Completo Con NóminaJulio Cesar CastilloAún no hay calificaciones

- TALLERDocumento13 páginasTALLERAngie Lorena HernandezAún no hay calificaciones

- TrabajoDocumento10 páginasTrabajoKelly YhojannaAún no hay calificaciones

- Taller de Paquete ContableDocumento13 páginasTaller de Paquete ContableAdriana lucia Thomas quiñonesAún no hay calificaciones

- Asientos ContablesDocumento20 páginasAsientos ContablesAnderson Mendoza50% (2)

- PATRIMONIODocumento12 páginasPATRIMONIOElviraMogrovejoVilladiegoAún no hay calificaciones

- Ejemplo de Estados FinancierosDocumento8 páginasEjemplo de Estados FinancierosAndres Ayala PortillaAún no hay calificaciones

- Contabilizacion Del PatrimonioDocumento5 páginasContabilizacion Del PatrimonioEsteban Ortiz0% (1)

- Capitulo PatrimonioDocumento10 páginasCapitulo PatrimonioJuliana González EcheverryAún no hay calificaciones

- Taller ContabilidadDocumento12 páginasTaller ContabilidadJuan Carlos Castiblanco MolinaAún no hay calificaciones

- Actividad N - 1Documento8 páginasActividad N - 1emorales596Aún no hay calificaciones

- Modelo de Ee - FFDocumento11 páginasModelo de Ee - FFKevin Yauri TuctoAún no hay calificaciones

- Asientos Simples y Compuestos Ejemplos AlpesDocumento8 páginasAsientos Simples y Compuestos Ejemplos AlpesLuisa FernandaAún no hay calificaciones

- Taller de Cons Estados Fin 3Documento6 páginasTaller de Cons Estados Fin 3jaider ferrerAún no hay calificaciones

- Asientos Contables PatrimonioDocumento9 páginasAsientos Contables PatrimonioMIREYAAún no hay calificaciones

- Ultimo Actv 6Documento28 páginasUltimo Actv 6EST.KATHERINE PELAYO PINEDAAún no hay calificaciones

- FM - Guia 3 - Ratios Financieros 2020-1Documento5 páginasFM - Guia 3 - Ratios Financieros 2020-1LDelPinoAlvarezAún no hay calificaciones

- Copia de EJERCICIO DECONTABILIDAD BASICA 1 2020-1Documento24 páginasCopia de EJERCICIO DECONTABILIDAD BASICA 1 2020-1ELENA CAICEDOAún no hay calificaciones

- Contabilidad IV Ciclo Contable FerreteríaDocumento31 páginasContabilidad IV Ciclo Contable Ferreteríaperezharol41Aún no hay calificaciones

- 20111IWN270V4 1er. Certamen Icofi 1-2010.Documento6 páginas20111IWN270V4 1er. Certamen Icofi 1-2010.Eduardo FaríasAún no hay calificaciones

- Casas 123Documento18 páginasCasas 123Omar Yashine BERNAL ALVIRAAún no hay calificaciones

- Actividad Hoja de TrabajoDocumento31 páginasActividad Hoja de TrabajoPedro Luis Ibarguen QuejadaAún no hay calificaciones

- Accionistas - SociedadesDocumento8 páginasAccionistas - SociedadesCbmicasa CentrodeavivamientoAún no hay calificaciones

- Taller de Efectivo y Equivalentes en EfectivoDocumento8 páginasTaller de Efectivo y Equivalentes en Efectivocamilo acostaAún no hay calificaciones

- Ejemplo Estados FinancierosDocumento8 páginasEjemplo Estados FinancierosSanta ZoilaAún no hay calificaciones

- Taller Preparación para ParcialDocumento6 páginasTaller Preparación para Parcialnatali gomez garciaAún no hay calificaciones

- Ic U2 Af1 LugqDocumento30 páginasIc U2 Af1 LugqRyan Andrew Vanderhorst100% (1)

- TALLER 2 Cuentas ContablesDocumento5 páginasTALLER 2 Cuentas ContablesNana Campos100% (1)

- Cuentas RealesDocumento6 páginasCuentas RealesYina Vanessa Alcazar CastroAún no hay calificaciones

- Casos Practicos VariosDocumento3 páginasCasos Practicos VarioskaritoooooAún no hay calificaciones

- Primer Parcial ResueltoDocumento11 páginasPrimer Parcial ResueltoCarla Gutierrez FloresAún no hay calificaciones

- 94099741.15 - Ejemplo Estados FinancierosDocumento8 páginas94099741.15 - Ejemplo Estados FinancierosHector Fernandez GAún no hay calificaciones

- Resumen NIC 19Documento4 páginasResumen NIC 19Nathalee J. SanchezAún no hay calificaciones

- Unidades Funcionales - SilogDocumento83 páginasUnidades Funcionales - Silogholmanguz50% (2)

- Actividad N°01 Mis Capacidades Emprendedoras: El Negocio de MaríaDocumento3 páginasActividad N°01 Mis Capacidades Emprendedoras: El Negocio de MaríaTWD GlennAún no hay calificaciones

- Proyecto Iniciativa y Creación de Empresa1Documento115 páginasProyecto Iniciativa y Creación de Empresa1YERIAún no hay calificaciones

- Trabajo Nº6 - Finanzas Corporativas (Avance)Documento10 páginasTrabajo Nº6 - Finanzas Corporativas (Avance)Paola AlvarezAún no hay calificaciones

- Catedra 2 Direccion EstrategicaDocumento14 páginasCatedra 2 Direccion EstrategicaSolange DiazAún no hay calificaciones

- B. Virtual Gestión Integral de La CalidadDocumento13 páginasB. Virtual Gestión Integral de La CalidadMelissa Farfan VargasAún no hay calificaciones

- Acta de Constitucion de Una SasDocumento18 páginasActa de Constitucion de Una SasCristiánAún no hay calificaciones

- P3 valorContableAjustadoDocumento3 páginasP3 valorContableAjustadoJuan LlorenteAún no hay calificaciones

- Mapa Conceptual SGCDocumento11 páginasMapa Conceptual SGCedgar cruzAún no hay calificaciones

- LIBRO SENTIPENSANTES FINAL Min PDFDocumento188 páginasLIBRO SENTIPENSANTES FINAL Min PDFgamer overAún no hay calificaciones

- Memorando de Planeación Estratégica FRIGOECOL TERMINADODocumento16 páginasMemorando de Planeación Estratégica FRIGOECOL TERMINADORicafoncreative Diseño Gráfico100% (1)

- Cuadro Comparativo Entre La Norma Local y La Sección 4Documento10 páginasCuadro Comparativo Entre La Norma Local y La Sección 4Daniela SanabriaAún no hay calificaciones

- Parcial IDocumento6 páginasParcial Ijuan pablo marin perezAún no hay calificaciones

- Lista Maestra de Documentos: Sistema de Gestion de CalidadDocumento13 páginasLista Maestra de Documentos: Sistema de Gestion de CalidadJuan Derly Choque SonccoAún no hay calificaciones

- Peter DruckerDocumento4 páginasPeter DruckerAlfredo QuintanarAún no hay calificaciones

- AuditoriaDocumento13 páginasAuditoriaYessica Sierra UrazanAún no hay calificaciones

- Fase Conceptual de Una Metodología para La Gestión de Proyectos de SoftwareDocumento18 páginasFase Conceptual de Una Metodología para La Gestión de Proyectos de SoftwareCarlos GabrielAún no hay calificaciones

- Sistema AdministrativoDocumento13 páginasSistema AdministrativoClosber Jhoni Saldaña SaldañaAún no hay calificaciones

- Índice de HerfindahlDocumento2 páginasÍndice de HerfindahlANA MARIAAún no hay calificaciones

- Caso PeperoniDocumento4 páginasCaso PeperoniMarioYepesAún no hay calificaciones

- Estrategias de Mercadeo Semillas de Arroz Pajonales-2Documento13 páginasEstrategias de Mercadeo Semillas de Arroz Pajonales-2Mireya LópezAún no hay calificaciones

- LECTURA N°1. Conceptos Generales Acerca de La Calidad en La ConstrucciónDocumento10 páginasLECTURA N°1. Conceptos Generales Acerca de La Calidad en La ConstrucciónDaniel GAún no hay calificaciones

- Presentacion CidDocumento39 páginasPresentacion CidCastillo ManuelAún no hay calificaciones

- Planificación de La Producción y Gastos OperacionalesDocumento30 páginasPlanificación de La Producción y Gastos OperacionalesMarcelo Sour93% (15)

- Programa ICN343 2t21Documento4 páginasPrograma ICN343 2t21Diego Andrés Jofre VillablancaAún no hay calificaciones

- Constitucion de Sociedad de Responsablilidad Limitada - (6 Señores)Documento5 páginasConstitucion de Sociedad de Responsablilidad Limitada - (6 Señores)Andres JustinianoAún no hay calificaciones

- Cadena de Frio - CaseDocumento14 páginasCadena de Frio - CaseEvelyn ValleAún no hay calificaciones

- Unidad 5 MantenimientoDocumento26 páginasUnidad 5 MantenimientofelipeAún no hay calificaciones