También podría gustarte

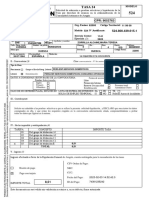

- FACTURA DERCOCENTER SAC - F069-2078 - Empresa MASTER ENERGY S.A.C.Documento1 páginaFACTURA DERCOCENTER SAC - F069-2078 - Empresa MASTER ENERGY S.A.C.SA NinatantaAún no hay calificaciones

- Taller Sobre La Utilización de Herramientas Ofimáticas 1Documento5 páginasTaller Sobre La Utilización de Herramientas Ofimáticas 1jeimmy katerine gran100% (1)

- Uribarri, Gabino - Portar Las Marcas de JesusDocumento220 páginasUribarri, Gabino - Portar Las Marcas de Jesussestao12100% (4)

- Panificacion de Clases para 6to Año. Retorno A La Democracia. PRACTICA DOCENTE 2018Documento7 páginasPanificacion de Clases para 6to Año. Retorno A La Democracia. PRACTICA DOCENTE 2018ArielAún no hay calificaciones

- TIAMINA COMO REGULADOR DE CRECIMIENTO VEGETAL Y ENRAIZANTE CASERO DE Lens Culinaris PARA LA EXTRACCION DE AUXINASDocumento4 páginasTIAMINA COMO REGULADOR DE CRECIMIENTO VEGETAL Y ENRAIZANTE CASERO DE Lens Culinaris PARA LA EXTRACCION DE AUXINASJean Carlos MartinezAún no hay calificaciones

- Agricultura de Precision y Aplicaciones Beneficiosos para El Departamento de La GuajiraDocumento4 páginasAgricultura de Precision y Aplicaciones Beneficiosos para El Departamento de La GuajiraJean Carlos MartinezAún no hay calificaciones

- Acido Acetilsalicilico Como Hormona de CrecimientoDocumento10 páginasAcido Acetilsalicilico Como Hormona de CrecimientoJean Carlos Martinez100% (1)

- Hormonas VegetalesDocumento2 páginasHormonas VegetalesJean Carlos MartinezAún no hay calificaciones

- Ucc Nulidad en Acusacion Ficha STP10567-2017Documento10 páginasUcc Nulidad en Acusacion Ficha STP10567-2017Jean Carlos MartinezAún no hay calificaciones

- ENCUESTA Sistemas Flexi DiligenciadaDocumento8 páginasENCUESTA Sistemas Flexi DiligenciadaSebastian Rodriguez PintoAún no hay calificaciones

- 2389 - Modelado de Procesos - T2JL - CL3 - La - Lenin Lozano RodasDocumento4 páginas2389 - Modelado de Procesos - T2JL - CL3 - La - Lenin Lozano RodasJack VillafuerteAún no hay calificaciones

- Eia Sitios de PrestamosDocumento135 páginasEia Sitios de PrestamosMANUELHENAún no hay calificaciones

- Historia de Linares - Fundacion de LinaresDocumento3 páginasHistoria de Linares - Fundacion de LinaresJorge Ivan Tilleria ZuñigaAún no hay calificaciones

- Libro Excel Relación Numerales Normas ISODocumento6 páginasLibro Excel Relación Numerales Normas ISOCaro CarolayAún no hay calificaciones

- Numeros 3 - El Primer Censo de Los LevitasDocumento5 páginasNumeros 3 - El Primer Censo de Los LevitasDaniel Udroaica100% (1)

- 1.plan Anual de Trabajo - Pat - 2023 ZareDocumento28 páginas1.plan Anual de Trabajo - Pat - 2023 ZareVega Alanya MariaAún no hay calificaciones

- Estandar en Trabajo en Espacios ConfinadosDocumento15 páginasEstandar en Trabajo en Espacios Confinadosdevito077Aún no hay calificaciones

- Guía para El Desarrollo Del Componente Pràctico y Rúbrica de Evaluación - Unidad 1 - Tarea 2 - Componente Práctico - Prácticas SimuladasDocumento9 páginasGuía para El Desarrollo Del Componente Pràctico y Rúbrica de Evaluación - Unidad 1 - Tarea 2 - Componente Práctico - Prácticas SimuladasjdAún no hay calificaciones

- Taller de LicenciasDocumento2 páginasTaller de LicenciasGabriela VásquezAún no hay calificaciones

- 02.memoria Descriptiva EO01 Chicama 2022Documento22 páginas02.memoria Descriptiva EO01 Chicama 2022Gabriela AstorgaAún no hay calificaciones

- Contrato de Factoring, Leasing, Fideicomiso - Ind10-1Documento16 páginasContrato de Factoring, Leasing, Fideicomiso - Ind10-1Brenda Martínez BuendíaAún no hay calificaciones

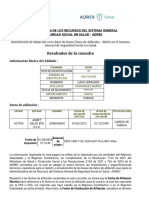

- Aplicaciones - Adres.gov - Co Bdua Internet Pages RespuestaConsulta - Aspx TokenId 1rwn1dhIIChr5Hc1d4KbhgDocumento2 páginasAplicaciones - Adres.gov - Co Bdua Internet Pages RespuestaConsulta - Aspx TokenId 1rwn1dhIIChr5Hc1d4KbhgbaybyslaudithAún no hay calificaciones

- ERRÁEZ Cristian Análisis Unase Manual de Lucha Contra El SecuestroDocumento4 páginasERRÁEZ Cristian Análisis Unase Manual de Lucha Contra El SecuestrotrabajocristiandaniloAún no hay calificaciones

- Fontaine GuillaumeDocumento21 páginasFontaine GuillaumeMallu MunizAún no hay calificaciones

- La Guerra de Los MundosDocumento2 páginasLa Guerra de Los MundosDara OvandoAún no hay calificaciones

- Tecnología NaziDocumento6 páginasTecnología NaziInseguridad AsaltosAún no hay calificaciones

- Monografia HospitalDocumento27 páginasMonografia HospitalAlejandra PozoAún no hay calificaciones

- ? (AC-S05) Semana 05 - Tema 01 Análisis de Caso Análisis de Caso 01 (Terminado)Documento21 páginas? (AC-S05) Semana 05 - Tema 01 Análisis de Caso Análisis de Caso 01 (Terminado)Fernando Esteban Llontop0% (1)

- Reseña Historica de La MotocicletaDocumento10 páginasReseña Historica de La Motocicletawiancapa_080872100% (1)

- Solicitud Oferta Empleo Publico 5248004396151Documento2 páginasSolicitud Oferta Empleo Publico 5248004396151Adrián VielaAún no hay calificaciones

- Calendario 3VDocumento8 páginasCalendario 3VPriro PriromezAún no hay calificaciones

- Ensayo Un Mundo FelizDocumento6 páginasEnsayo Un Mundo FelizEduardo BeltránAún no hay calificaciones

- 00 - Rubrica Ed - Infantil L 3 y 4Documento7 páginas00 - Rubrica Ed - Infantil L 3 y 4pakitoo3Aún no hay calificaciones

- Orientación de Las Discontinuidades CorrecciónDocumento5 páginasOrientación de Las Discontinuidades CorrecciónCharlesPakíngPaccoRamosAún no hay calificaciones

- Actividad 1Documento8 páginasActividad 1Alexandra LilianaAún no hay calificaciones