También podría gustarte

- Gcco U2 Ea MiahDocumento5 páginasGcco U2 Ea MiahAngEel Aguilar HernandezAún no hay calificaciones

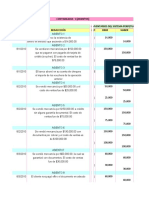

- Ejercicios Resueltos Contabilidad FinancDocumento112 páginasEjercicios Resueltos Contabilidad FinancAngEel Aguilar HernandezAún no hay calificaciones

- Ejercicios Resueltos Contabilidad FinancDocumento112 páginasEjercicios Resueltos Contabilidad FinancAngEel Aguilar HernandezAún no hay calificaciones

- Gesm IgaDocumento20 páginasGesm IgaAngEel Aguilar HernandezAún no hay calificaciones

- Ico U3 A2 MiahDocumento9 páginasIco U3 A2 MiahAngEel Aguilar HernandezAún no hay calificaciones

- U3. Caso de Actividad 2Documento2 páginasU3. Caso de Actividad 2AngEel Aguilar HernandezAún no hay calificaciones

- DH - U3 - A2 - MIAH (Actividad 2 Unidad 3)Documento2 páginasDH - U3 - A2 - MIAH (Actividad 2 Unidad 3)AngEel Aguilar HernandezAún no hay calificaciones

- Artículo 81Documento4 páginasArtículo 81AngEel Aguilar HernandezAún no hay calificaciones

- Caso - Derrama en Rio Bacanuchi y SonoraDocumento1 páginaCaso - Derrama en Rio Bacanuchi y SonoraAngEel Aguilar HernandezAún no hay calificaciones

- Aprendo y Disfruto Con Los Números 1 - Método ABN - JPR504Documento80 páginasAprendo y Disfruto Con Los Números 1 - Método ABN - JPR504AngEel Aguilar Hernandez100% (1)

- Costo VariableDocumento11 páginasCosto VariableAngEel Aguilar HernandezAún no hay calificaciones

- Material de Entrega - Inducción LaboralDocumento8 páginasMaterial de Entrega - Inducción LaboralPamela CasasAún no hay calificaciones

- 4tipos de ConstelacionesDocumento4 páginas4tipos de Constelacionesjuankr64100% (1)

- Talleres 4 Años Del 25 Al 29 AbrilDocumento12 páginasTalleres 4 Años Del 25 Al 29 AbrilEDWIN IBAN FLORES AGUIRREAún no hay calificaciones

- Pedagogia de La CrianzaDocumento23 páginasPedagogia de La CrianzaFederica Pascale DottiAún no hay calificaciones

- LEY 223 Ley General para Personas Con Discapacidad 2 de Marzo de 2012Documento26 páginasLEY 223 Ley General para Personas Con Discapacidad 2 de Marzo de 2012UrgenteboAún no hay calificaciones

- Propuesta de Proyecto de Innovación e Integración Tecnopedagógica - Alberto Grados MitteennDocumento5 páginasPropuesta de Proyecto de Innovación e Integración Tecnopedagógica - Alberto Grados MitteennGigi GallardoAún no hay calificaciones

- Guía Didáctica Ge 5Documento3 páginasGuía Didáctica Ge 5Vicente Rivera RodríguezAún no hay calificaciones

- Tecnicas y Herramientas de La Inteligencia ArtificialDocumento4 páginasTecnicas y Herramientas de La Inteligencia ArtificialCarlos Mario100% (1)

- Números RacionalesDocumento3 páginasNúmeros RacionalesEstrella Abigail Rodriguez PerezAún no hay calificaciones

- Tomo MAESTRÍA EN SEGURIDAD DE LA NACIÓNDocumento168 páginasTomo MAESTRÍA EN SEGURIDAD DE LA NACIÓNWalter MendozaAún no hay calificaciones

- Ea 05-Semana 1 Dia 3Documento5 páginasEa 05-Semana 1 Dia 3blanca coloma guzmanAún no hay calificaciones

- 3 11 Modelo Estatutos FundacionDocumento21 páginas3 11 Modelo Estatutos FundacionErlith Silva ArnedoAún no hay calificaciones

- La Potenciación y Sus PropiedadesDocumento25 páginasLa Potenciación y Sus PropiedadesgabriennysAún no hay calificaciones

- Guilford y SternbergDocumento4 páginasGuilford y SternbergEdgar ManriqueAún no hay calificaciones

- CAPTACIÓN, RETENCIÓN Y DESARROLLO DEL TALENTO - Act 2Documento4 páginasCAPTACIÓN, RETENCIÓN Y DESARROLLO DEL TALENTO - Act 2juavierkAún no hay calificaciones

- Sesión 01 Diagnostica1º2ºDocumento7 páginasSesión 01 Diagnostica1º2ºLaly Greey Coronel AlvaAún no hay calificaciones

- Manual de Revitalización Del Patrimonio Cultural Costa Caribe de NicaraguaDocumento90 páginasManual de Revitalización Del Patrimonio Cultural Costa Caribe de NicaraguapavelbtAún no hay calificaciones

- 11 Competencias Claves Del Coaching ICFDocumento5 páginas11 Competencias Claves Del Coaching ICFYanira Riv CruzAún no hay calificaciones

- Producto o Praxis Del Curriculum GrundyDocumento280 páginasProducto o Praxis Del Curriculum GrundyJulian Andres Cardenas Cardenas100% (2)

- Epi MeliaDocumento17 páginasEpi MeliaPrendasAún no hay calificaciones

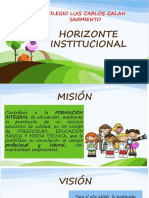

- Horizonte Institucional Col Luis Carlos GalanDocumento15 páginasHorizonte Institucional Col Luis Carlos GalanFABIAN OCTAVIO BUENO JAIMESAún no hay calificaciones

- EPISTEMOLOGIA ORTIZ, GUTIERREZ, RIVERA (Autosaved)Documento10 páginasEPISTEMOLOGIA ORTIZ, GUTIERREZ, RIVERA (Autosaved)Nana&Nata MendezAún no hay calificaciones

- Plan de Monitoreo 2022Documento15 páginasPlan de Monitoreo 2022MARIA PEREZAún no hay calificaciones

- Guía de Autoaprendizaje # 3 (1) Desarrollo EvolutivoDocumento10 páginasGuía de Autoaprendizaje # 3 (1) Desarrollo EvolutivoRitamariaMeylanAún no hay calificaciones

- Tesis de AlcoholismoDocumento261 páginasTesis de AlcoholismoAntony SalasAún no hay calificaciones

- Fichas Bibliográficas - Palnificación DidacticaDocumento5 páginasFichas Bibliográficas - Palnificación DidacticaKarmen AlamoAún no hay calificaciones

- PLAN DE DESARROLLO PahuatlanDocumento71 páginasPLAN DE DESARROLLO PahuatlanSANDRAAún no hay calificaciones

- Modelo de Trilogía de La CalidadDocumento11 páginasModelo de Trilogía de La CalidadVicky Quispe enriquezAún no hay calificaciones

- La Dirección SociológicaDocumento16 páginasLa Dirección Sociológicaivangarcia100% (7)