0% encontró este documento útil (0 votos)

275 vistas40 páginasGestión de Riesgos en JMBL, S.A.

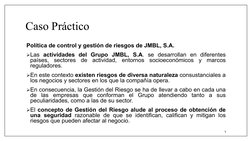

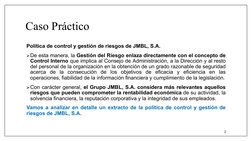

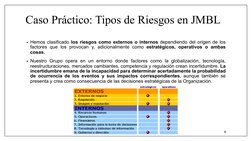

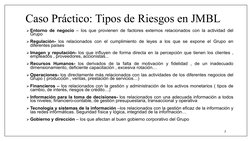

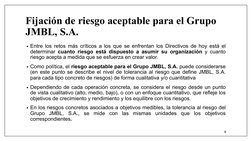

El documento describe la política de gestión de riesgos de JMBL, S.A., un grupo que opera en diferentes países y sectores. La política ha evolucionado de una gestión reactiva a los riesgos a un enfoque proactivo que considera la incertidumbre como oportunidad. El grupo clasifica los riesgos internos y externos, estratégicos u operativos, y establece niveles de tolerancia al riesgo. Su modelo de gestión implica a toda la organización e identifica riesgos mediante perfiles, mapas y seguimiento de contingencias

Cargado por

Angie Toral MoranDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

275 vistas40 páginasGestión de Riesgos en JMBL, S.A.

El documento describe la política de gestión de riesgos de JMBL, S.A., un grupo que opera en diferentes países y sectores. La política ha evolucionado de una gestión reactiva a los riesgos a un enfoque proactivo que considera la incertidumbre como oportunidad. El grupo clasifica los riesgos internos y externos, estratégicos u operativos, y establece niveles de tolerancia al riesgo. Su modelo de gestión implica a toda la organización e identifica riesgos mediante perfiles, mapas y seguimiento de contingencias

Cargado por

Angie Toral MoranDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd