También podría gustarte

- ActividaDocumento1 páginaActividaYeinerth Gonzalez0% (1)

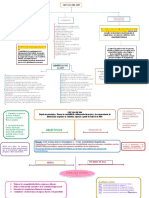

- Mapa Conceptual Ley 1314 2009Documento2 páginasMapa Conceptual Ley 1314 2009liceth marcela garcia bañosAún no hay calificaciones

- Revisoria FiscalDocumento41 páginasRevisoria FiscalDaniel Escalante Guzman88% (8)

- Interventoria de CuentasDocumento7 páginasInterventoria de Cuentas2008marceAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2yenny60% (15)

- Taller Autoformativo Base Especiales en Iva y OtrosDocumento7 páginasTaller Autoformativo Base Especiales en Iva y OtrosYuli Jaramillo100% (2)

- Simulacro Sin Respuesta Pruebas Saber ProDocumento11 páginasSimulacro Sin Respuesta Pruebas Saber ProGsel PerezAún no hay calificaciones

- Taller Control InternoDocumento7 páginasTaller Control InternoFred VélezAún no hay calificaciones

- Examenes RevisoriaDocumento56 páginasExamenes RevisoriaLaura Valencia Medina82% (28)

- NormogramaDocumento3 páginasNormogramaLady Tatiana Camuan Lizarazo50% (4)

- Taller Impuesto Sobre La RentaDocumento12 páginasTaller Impuesto Sobre La RentaJasuny Olivares25% (4)

- Quiz de NiffDocumento12 páginasQuiz de Niffninijoa67% (9)

- 07 Retencion en La Fuente A Titulo de RentaDocumento5 páginas07 Retencion en La Fuente A Titulo de RentaYeimy Natalia RODRIGUEZ BRINEZAún no hay calificaciones

- Actividad Semana 4Documento5 páginasActividad Semana 4julian ballen100% (5)

- Mapa Conceptual Norma Internacional de Encargos de Revisión 2400Documento2 páginasMapa Conceptual Norma Internacional de Encargos de Revisión 2400Diana CalvoAún no hay calificaciones

- Antecedentes de La Revisoría Fiscal en ColombiaDocumento2 páginasAntecedentes de La Revisoría Fiscal en Colombiaviviana david78% (9)

- Informe Final Cementos Argos S.ADocumento4 páginasInforme Final Cementos Argos S.AIván MendozaAún no hay calificaciones

- Nisr 4400-4410Documento24 páginasNisr 4400-4410SanchezcataAún no hay calificaciones

- ACTIVIDAD TEÓRICA PRACTICA#2 Adriana Maria Betancur Carvajal - Sorely Ramirez RamirezDocumento3 páginasACTIVIDAD TEÓRICA PRACTICA#2 Adriana Maria Betancur Carvajal - Sorely Ramirez Ramirezadriana betancur50% (2)

- Actvidad 5.1 ElectivaDocumento2 páginasActvidad 5.1 ElectivaAndrés CanoAún no hay calificaciones

- Cuadro Comparativo NiffDocumento3 páginasCuadro Comparativo NiffYacira Jimenez33% (3)

- Estatuto TributarioDocumento6 páginasEstatuto Tributariomaribel garzon0% (1)

- Taller de Revisoria Fiscal 1Documento4 páginasTaller de Revisoria Fiscal 1Andres Felipe MENDOZA ALDANAAún no hay calificaciones

- Taller Sanciones TributariasDocumento12 páginasTaller Sanciones TributariasYurley PosadaAún no hay calificaciones

- Mercado de Valores CuestionarioDocumento8 páginasMercado de Valores Cuestionarioniver23320Aún no hay calificaciones

- Actividad 4Documento32 páginasActividad 4Manuel Peña GonzalezAún no hay calificaciones

- Cuestionario de Autoevaluación COSTOS AMBIENTALESDocumento19 páginasCuestionario de Autoevaluación COSTOS AMBIENTALESdayana100% (1)

- Linea de Tiempo Evolucion de La Revisoria FiscalDocumento2 páginasLinea de Tiempo Evolucion de La Revisoria FiscalmelisaAún no hay calificaciones

- Fe Pública - EnsayoDocumento5 páginasFe Pública - EnsayoLuisTorres100% (1)

- Parcial Revisoria ResueltoDocumento14 páginasParcial Revisoria Resueltowendy aponte0% (1)

- Taller Propiedad Planta y Equipo Grupo No 01Documento55 páginasTaller Propiedad Planta y Equipo Grupo No 01Melissa Paola Muñoz Paez100% (1)

- Cuadro Sinóptico NIAS - Leonel NegreteDocumento1 páginaCuadro Sinóptico NIAS - Leonel NegreteLeonel Negrete Polo92% (13)

- TESTDocumento5 páginasTESTSURY LEXYS GOMEZ AMAYA100% (1)

- Politicas de DeudoresDocumento2 páginasPoliticas de DeudoresCarolina Armero100% (1)

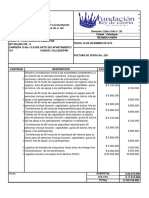

- Modulo 4 Comercializadora Coquí Mueble Balance General en Diciembre 31 de Cifras en Millones de Pesos PDFDocumento1 páginaModulo 4 Comercializadora Coquí Mueble Balance General en Diciembre 31 de Cifras en Millones de Pesos PDFAndres Salamanca50% (2)

- Almacenes ExitoDocumento67 páginasAlmacenes ExitoJose Vicente Rodriguez100% (1)

- Guia 12 ContabilidadDocumento3 páginasGuia 12 ContabilidadEsteban Martinez100% (1)

- Propuesta Plan de Mejoramiento ContaduríaDocumento2 páginasPropuesta Plan de Mejoramiento Contaduríaandres lopez50% (2)

- Cuadro Comparativo Entidades Sistema FinancieroDocumento8 páginasCuadro Comparativo Entidades Sistema FinancieroCristian José CardozoAún no hay calificaciones

- Lista de Chequeo paraDocumento10 páginasLista de Chequeo paraRolando MorenoAún no hay calificaciones

- Cuadro Comparativo Niif Vs 2649Documento3 páginasCuadro Comparativo Niif Vs 2649Christopher Bello50% (2)

- Casos Contabilidad Pública OkDocumento3 páginasCasos Contabilidad Pública OkJose Ariel PeraltaAún no hay calificaciones

- Prueba Auxiliar ContableDocumento3 páginasPrueba Auxiliar ContableDIRECCION CALIDAD Y CONTROLAún no hay calificaciones

- Cuadro Comparativo Ley 43 de 1990 y El IfacDocumento1 páginaCuadro Comparativo Ley 43 de 1990 y El Ifacsalig27Aún no hay calificaciones

- Actividad de Aprendizaje 2 Establecer Los Indicadores Financieros Necesarios para La Toma de DecisionesDocumento15 páginasActividad de Aprendizaje 2 Establecer Los Indicadores Financieros Necesarios para La Toma de DecisionesNatalia RoseroAún no hay calificaciones

- Importancia de La Contaduría General de La NaciónDocumento3 páginasImportancia de La Contaduría General de La NaciónyepeAún no hay calificaciones

- Solución de La Evaluación NIIFDocumento11 páginasSolución de La Evaluación NIIFLeonardo Peñuela Rodriguez100% (1)

- Hoja de Vida Contador 2Documento8 páginasHoja de Vida Contador 2jorgeAún no hay calificaciones

- Caso 1. Empresa Eclipse - Análisis Y Proyección de Costes: Concepto C. Indirectos C. TotalesDocumento6 páginasCaso 1. Empresa Eclipse - Análisis Y Proyección de Costes: Concepto C. Indirectos C. Totalesestefania lopezAún no hay calificaciones

- Dictamen Del Revisor FiscalDocumento2 páginasDictamen Del Revisor FiscalEstefania Niño VegaAún no hay calificaciones

- Cuadro Comparativo PUC y CGCDocumento3 páginasCuadro Comparativo PUC y CGCpaola franco100% (2)

- Decreto 2649 Vs Ley 1314Documento4 páginasDecreto 2649 Vs Ley 1314el feo0% (1)

- Comparativo Ley 1314 Decreto 2649Documento2 páginasComparativo Ley 1314 Decreto 2649AlejandraAlonsoGaitan75% (4)

- Taller 3 Procedimiento TributarioDocumento9 páginasTaller 3 Procedimiento TributariojuanAún no hay calificaciones

- Prueba Tecnica Analista ContableDocumento9 páginasPrueba Tecnica Analista Contableoscar aguirreAún no hay calificaciones

- Analisis deDocumento7 páginasAnalisis deMiluska MaldonadoAún no hay calificaciones

- Semana 3 - Dictamen de Revisor FiscalDocumento5 páginasSemana 3 - Dictamen de Revisor Fiscaladriana camachoAún no hay calificaciones

- EXPO AUDitoria FISCALDocumento30 páginasEXPO AUDitoria FISCALXimena MascareñasAún no hay calificaciones

- Memorandum de Planificacion de AuditoriaDocumento11 páginasMemorandum de Planificacion de AuditoriaCarly Mamani HuancaAún no hay calificaciones

- Guia de Auditoria y Dictamen FiscalDocumento4 páginasGuia de Auditoria y Dictamen FiscaljanethAún no hay calificaciones

- Rut de MairaDocumento1 páginaRut de MairaALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Ica Inversiones Oro de Ofir Julio - Agosto - 2021Documento1 páginaIca Inversiones Oro de Ofir Julio - Agosto - 2021ALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Carta de EfectyDocumento2 páginasCarta de EfectyALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Articulo 189 Et Renta PresuntivaDocumento1 páginaArticulo 189 Et Renta PresuntivaALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Balance A Julio de La Boutique Del PanDocumento2 páginasBalance A Julio de La Boutique Del PanALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Borrador Renta Año 2020 Julio Gomez BacciDocumento1 páginaBorrador Renta Año 2020 Julio Gomez BacciALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Articulo 189 Et Renta PresuntivaDocumento1 páginaArticulo 189 Et Renta PresuntivaALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Hoja de NominaDocumento5 páginasHoja de NominaALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Contrato de Honorarios Dra MirianDocumento2 páginasContrato de Honorarios Dra MirianALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- RESPUESTADocumento17 páginasRESPUESTAALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Ejercicios de Terminacion de Contrato Sin Justa CausaDocumento2 páginasEjercicios de Terminacion de Contrato Sin Justa CausaALBEIRO ALVAREZ HURTADO100% (1)

- Contrato de Honorarios Jeiner HurtadoDocumento4 páginasContrato de Honorarios Jeiner HurtadoALBEIRO ALVAREZ HURTADO100% (1)

- Borrador Renta Año 2017 Gladys CubillosDocumento1 páginaBorrador Renta Año 2017 Gladys CubillosALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Historial de Pagos GmacDocumento2 páginasHistorial de Pagos GmacALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Preautorizado Laboratorio Clinico: Documento: 49779857Documento1 páginaPreautorizado Laboratorio Clinico: Documento: 49779857ALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Facturas de CimientosDocumento1 páginaFacturas de CimientosALBEIRO ALVAREZ HURTADOAún no hay calificaciones

- Código OlimpoDocumento3 páginasCódigo OlimpoBerny CortesAún no hay calificaciones

- Clases de EsposasDocumento3 páginasClases de Esposasmanuell186Aún no hay calificaciones

- Ensayo Regimen Socialista en China 12042021Documento2 páginasEnsayo Regimen Socialista en China 12042021Jesús martínezAún no hay calificaciones

- ANTUCOYA Carpeta de ArranqueDocumento2 páginasANTUCOYA Carpeta de Arranquejonkal100% (2)

- Redav 4Documento154 páginasRedav 4dannysAún no hay calificaciones

- Panikkar Raimon Mito Fe Y Hermeneutica PDocumento482 páginasPanikkar Raimon Mito Fe Y Hermeneutica PSebastian LevalleAún no hay calificaciones

- El Control SocialDocumento11 páginasEl Control SocialMaly ChayñaAún no hay calificaciones

- 1703757854Documento170 páginas1703757854Ignacio BedmarAún no hay calificaciones

- Preguntas Psu Revoluciones Con ClavesDocumento9 páginasPreguntas Psu Revoluciones Con ClavesMichel VergaraAún no hay calificaciones

- Artículo 9Documento1 páginaArtículo 9Gustavo Paredes AlburquequeAún no hay calificaciones

- La Igualdad de Oportunidades Entre Hombres y Mujeres INFORMACION GENERALDocumento9 páginasLa Igualdad de Oportunidades Entre Hombres y Mujeres INFORMACION GENERALWalter Gustavo Chinchay Lucero100% (1)

- Actividad Evaluativa Eje 3 NIIFDocumento9 páginasActividad Evaluativa Eje 3 NIIFgina_viloria_1Aún no hay calificaciones

- Solicitud Personal HyundaiDocumento1 páginaSolicitud Personal Hyundaidalia whiteAún no hay calificaciones

- Procedimiento para Presentar Queja de Acoso Laboral FinalDocumento2 páginasProcedimiento para Presentar Queja de Acoso Laboral FinalAyda Martínez BallesterosAún no hay calificaciones

- Requisición de MaterialesDocumento2 páginasRequisición de MaterialesKyesi84% (19)

- Reseña - Cafetal AdentroDocumento2 páginasReseña - Cafetal AdentroPaola M. Cartagena RiveraAún no hay calificaciones

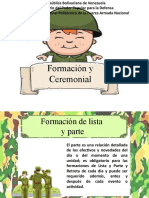

- Formación y CeremonialDocumento12 páginasFormación y CeremonialCamila FigueroaAún no hay calificaciones

- Historiografía y Genero Hacia Un Balance PDFDocumento12 páginasHistoriografía y Genero Hacia Un Balance PDFlieleenAún no hay calificaciones

- Resistencia Sin Líder MANUALDocumento19 páginasResistencia Sin Líder MANUALPumapungo DisidenteAún no hay calificaciones

- Linea de Tiempo Proceso Verbal y PenalDocumento3 páginasLinea de Tiempo Proceso Verbal y Penalmauro salas0% (1)

- Presentacion Llenado DvaDocumento25 páginasPresentacion Llenado DvaDarío MejíaAún no hay calificaciones

- Pensamiento Social CristianoDocumento1 páginaPensamiento Social CristianoVerito VasquezAún no hay calificaciones

- Paz y Salvo Centro de DocumentosDocumento1 páginaPaz y Salvo Centro de DocumentosleidyAún no hay calificaciones

- Guia Docente Parvulos 2020 1Documento56 páginasGuia Docente Parvulos 2020 1Jose BarcelonaAún no hay calificaciones

- Taller IiDocumento16 páginasTaller IiYaquelina Nolasco PalaciosAún no hay calificaciones

- Distribuciones Sinai S de R. L. 01-06-2023Documento14 páginasDistribuciones Sinai S de R. L. 01-06-2023CI San CayetanoAún no hay calificaciones

- Emilio Martinez TapaDocumento1 páginaEmilio Martinez TapaJoséSirpaticoAún no hay calificaciones

- Tarea 16 AduaneroDocumento4 páginasTarea 16 AduaneroGabriela CamposAún no hay calificaciones

- Ensayo Código de Ética para Profesionales de La ContabilidadDocumento5 páginasEnsayo Código de Ética para Profesionales de La ContabilidadAndre RomeroAún no hay calificaciones

- Solicitud de Empleo AmarillaDocumento2 páginasSolicitud de Empleo Amarillamacarionicolas2008Aún no hay calificaciones