También podría gustarte

- Ciclo de Mi Proyecto Descrita en Una ImagenDocumento1 páginaCiclo de Mi Proyecto Descrita en Una ImagenIsaacJorgeRiveraLopeAún no hay calificaciones

- Jenifer Trabajo 1Documento25 páginasJenifer Trabajo 1IsaacJorgeRiveraLopeAún no hay calificaciones

- Jenifer Trabajo 1Documento25 páginasJenifer Trabajo 1IsaacJorgeRiveraLopeAún no hay calificaciones

- Tema13 PDFDocumento16 páginasTema13 PDFIsmael OlgueraAún no hay calificaciones

- Hidro 6Documento5 páginasHidro 6Bryan MoralesAún no hay calificaciones

- IdeaDocumento2 páginasIdeaIsaacJorgeRiveraLopeAún no hay calificaciones

- Obligación Del Contratista de Ejecutar El Contrato Con El Personal OfertadoDocumento1 páginaObligación Del Contratista de Ejecutar El Contrato Con El Personal OfertadoIsaacJorgeRiveraLopeAún no hay calificaciones

- Universidad Peruana de Ciencias E Informatica: Escuela Profesional de Contabilidad Y Auditoria en FinanzasDocumento31 páginasUniversidad Peruana de Ciencias E Informatica: Escuela Profesional de Contabilidad Y Auditoria en FinanzasIsaacJorgeRiveraLopeAún no hay calificaciones

- Conta Bili DadDocumento5 páginasConta Bili DadIsaacJorgeRiveraLopeAún no hay calificaciones

- Jefe Del Proyecto para La Elaboración Del Expediente TécnicoDocumento1 páginaJefe Del Proyecto para La Elaboración Del Expediente TécnicoIsaacJorgeRiveraLopeAún no hay calificaciones

- T5Documento9 páginasT5IsaacJorgeRiveraLopeAún no hay calificaciones

- Universidad Peruana de Ciencias E Informatica: Escuela Profesional de Contabilidad Y Auditoria en FinanzasDocumento33 páginasUniversidad Peruana de Ciencias E Informatica: Escuela Profesional de Contabilidad Y Auditoria en FinanzasIsaacJorgeRiveraLopeAún no hay calificaciones

- Obligaciones Del Contratista de Obra en Caso de Atraso en La Finalización de La ObraDocumento1 páginaObligaciones Del Contratista de Obra en Caso de Atraso en La Finalización de La ObraIsaacJorgeRiveraLopeAún no hay calificaciones

- Norma Os.060Documento1 páginaNorma Os.060IsaacJorgeRiveraLopeAún no hay calificaciones

- Universidad Peruana de Ciencias E Informatica: Escuela Profesional de Contabilidad Y Auditoria en FinanzasDocumento19 páginasUniversidad Peruana de Ciencias E Informatica: Escuela Profesional de Contabilidad Y Auditoria en FinanzasIsaacJorgeRiveraLopeAún no hay calificaciones

- FuentesDocumento3 páginasFuentesIsaacJorgeRiveraLopeAún no hay calificaciones

- Universidad Peruana de Ciencias E Informatica: Escuela Profesional de Contabilidad Y Auditoria en FinanzasDocumento26 páginasUniversidad Peruana de Ciencias E Informatica: Escuela Profesional de Contabilidad Y Auditoria en FinanzasIsaacJorgeRiveraLopeAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualIsaacJorgeRiveraLope100% (1)

- Os.060 Drenaje Pluvial UrbanoDocumento51 páginasOs.060 Drenaje Pluvial UrbanoImerImercitoHuamanAlfaroAún no hay calificaciones

- Resistencia y Durabilidad Del Concreto Que Contiene Aridos de Concreto TrituradoDocumento2 páginasResistencia y Durabilidad Del Concreto Que Contiene Aridos de Concreto TrituradoIsaacJorgeRiveraLopeAún no hay calificaciones

- Contaminacion AmbientalDocumento35 páginasContaminacion AmbientalIsaacJorgeRiveraLopeAún no hay calificaciones

- Os.060 Drenaje Pluvial UrbanoDocumento51 páginasOs.060 Drenaje Pluvial UrbanoImerImercitoHuamanAlfaroAún no hay calificaciones

- Contenido 1Documento7 páginasContenido 1IsaacJorgeRiveraLopeAún no hay calificaciones

- Formato ProgramacionDocumento2 páginasFormato ProgramacionIsaacJorgeRiveraLopeAún no hay calificaciones

- Armaduras PDFDocumento13 páginasArmaduras PDFIsaacJorgeRiveraLopeAún no hay calificaciones

- Contenido 1Documento7 páginasContenido 1IsaacJorgeRiveraLopeAún no hay calificaciones

- Contenido 12Documento1 páginaContenido 12IsaacJorgeRiveraLopeAún no hay calificaciones

- Diseno MezclasDocumento2 páginasDiseno MezclasHugo Taipe FrancoAún no hay calificaciones

- Analisis Estructural UapDocumento31 páginasAnalisis Estructural UapIsaacJorgeRiveraLopeAún no hay calificaciones

- USIL 2021 Mercados Financieros - Examen Final Dic 2021 - Prof. Andrés García UribeDocumento2 páginasUSIL 2021 Mercados Financieros - Examen Final Dic 2021 - Prof. Andrés García Uribedilan maquientosAún no hay calificaciones

- Constitución QuerétaroDocumento2 páginasConstitución QuerétaroLigia HernándezAún no hay calificaciones

- Unidad 1Documento7 páginasUnidad 1maria luisa martinez de guedezAún no hay calificaciones

- Guia 6100 Efectivo y Equivalentes de Efectivo Eq2Documento60 páginasGuia 6100 Efectivo y Equivalentes de Efectivo Eq2Leo Chi0% (1)

- Minuta de Constitucion Inversiones Cedesur SacDocumento10 páginasMinuta de Constitucion Inversiones Cedesur SacMiguel Velarde100% (1)

- HojadeVida JoelLajoDocumento4 páginasHojadeVida JoelLajoJoel Lajo FariasAún no hay calificaciones

- CAPÍTULO IV Derecho ComparadoDocumento9 páginasCAPÍTULO IV Derecho ComparadoJhan Carlo VeneroAún no hay calificaciones

- BanquicoDocumento34 páginasBanquicoAlez GonzalzAún no hay calificaciones

- EA4 Estructura Del Balance General UVEGDocumento5 páginasEA4 Estructura Del Balance General UVEGAlexa BarrigaAún no hay calificaciones

- Cuestionario General de Impuesto Sobre La Renta PDFDocumento29 páginasCuestionario General de Impuesto Sobre La Renta PDFLedwin Valdez Capellan100% (1)

- Roberto Rojas Gutiérrez Tarea Semana 1 Finanzas IIDocumento5 páginasRoberto Rojas Gutiérrez Tarea Semana 1 Finanzas IIRoberto RojasAún no hay calificaciones

- Medios de Pago InternacionalesDocumento33 páginasMedios de Pago InternacionalesCarla KozakAún no hay calificaciones

- Evaluacion FinancieraDocumento56 páginasEvaluacion FinancieraAndrea OteroAún no hay calificaciones

- Tarea Ejercicios7.8 7.11Documento16 páginasTarea Ejercicios7.8 7.11Liseth50% (2)

- Decto 62-2001 Reformas A La Ley Del IvaDocumento2 páginasDecto 62-2001 Reformas A La Ley Del IvaEstudiantes por DerechoAún no hay calificaciones

- GUILLERMO VÁZQUEZ MENDEZ Tratado Sobre El ChuequeDocumento319 páginasGUILLERMO VÁZQUEZ MENDEZ Tratado Sobre El Chuequeviejo magallánico100% (3)

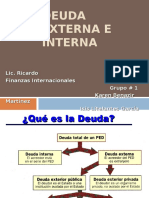

- Deuda Externa e InternaDocumento26 páginasDeuda Externa e InternaLitelantes ArguetaAún no hay calificaciones

- Progresiones AritmeticasDocumento6 páginasProgresiones AritmeticasnagellyAún no hay calificaciones

- Garibay Ricardo - 35 MujeresDocumento116 páginasGaribay Ricardo - 35 MujeresArher ROAún no hay calificaciones

- Formato Tramite Ucp - Informe Final Tesis - Garcia Flores Jean Piere - Santillan Ahuanari Juan CarlosDocumento1 páginaFormato Tramite Ucp - Informe Final Tesis - Garcia Flores Jean Piere - Santillan Ahuanari Juan CarlosPaulo OlorteguiAún no hay calificaciones

- Informe Sobre Bonos CorporativosDocumento3 páginasInforme Sobre Bonos CorporativosEvelyn Coloma PingloAún no hay calificaciones

- MannatechDocumento2 páginasMannatechDavid JezreelAún no hay calificaciones

- Crisis Economicas en ChileDocumento19 páginasCrisis Economicas en ChileJuan Paulo Flores Muñoz100% (1)

- Nociones Fundamentales Del Derecho BancarioDocumento5 páginasNociones Fundamentales Del Derecho BancarioOn Line EdAún no hay calificaciones

- Caso New Earth Mining IncDocumento6 páginasCaso New Earth Mining IncJhoan PerezAún no hay calificaciones

- Ética y Mercado de ValoresDocumento5 páginasÉtica y Mercado de ValoresHéctor SantanaAún no hay calificaciones

- Demanda Eduardo PaulDocumento10 páginasDemanda Eduardo PaulBettyMtzMnsAún no hay calificaciones

- Proceso Exportador ProchileDocumento3 páginasProceso Exportador ProchileRojTap CarlosAún no hay calificaciones

- Colegio de Ingenieros Civiles SALARIO MINIMODocumento169 páginasColegio de Ingenieros Civiles SALARIO MINIMOmoisescervantesAún no hay calificaciones

- Simulado Financiero SimplificadoDocumento21 páginasSimulado Financiero SimplificadomustafahAún no hay calificaciones