También podría gustarte

- Reporte - de Las Obligaciones de Los Comerciantes - Jorge Luis Isidor Ozuna - Turismo - Semetres - 2 - Fundamento de DerrechoDocumento7 páginasReporte - de Las Obligaciones de Los Comerciantes - Jorge Luis Isidor Ozuna - Turismo - Semetres - 2 - Fundamento de Derrechojorge luis isidor OzunaAún no hay calificaciones

- Obligaciones de Los ComerciantesDocumento7 páginasObligaciones de Los ComerciantesMishell MartinezAún no hay calificaciones

- Libros Legales Obligatorios SociedadesDocumento1 páginaLibros Legales Obligatorios SociedadesCarlos Mejia100% (1)

- Contabilidad Gerencial, Código de ComercioDocumento21 páginasContabilidad Gerencial, Código de ComercioIngrid ChachaguaAún no hay calificaciones

- Obligación de Llevar Contabilidad FormalDocumento5 páginasObligación de Llevar Contabilidad FormalLauraAún no hay calificaciones

- Aspectos Legales de La Contabilidad en El SalvadorDocumento4 páginasAspectos Legales de La Contabilidad en El SalvadorRonald RamirezAún no hay calificaciones

- Aspectos Legales de La Contabilidad en El SalvadorDocumento8 páginasAspectos Legales de La Contabilidad en El SalvadorEve AbregoAún no hay calificaciones

- Obligaciones Comerciantes Art411Documento6 páginasObligaciones Comerciantes Art411Antonio GochezAún no hay calificaciones

- Marco LegalDocumento27 páginasMarco LegalAlex MendozaAún no hay calificaciones

- Capitulo Ii Contabilidad CDCDocumento4 páginasCapitulo Ii Contabilidad CDCSiempre Contigo Alli EsteraAún no hay calificaciones

- Codigo de ComercioDocumento4 páginasCodigo de ComercioIvo Louis João Ferreira100% (2)

- UNIDAD I - Disposiciones LegalesDocumento12 páginasUNIDAD I - Disposiciones LegalesProf. Mst. Mirian Faustina Benitez OrtizAún no hay calificaciones

- Articulo 436Documento4 páginasArticulo 436Elieser Asael Ramirez NavarroAún no hay calificaciones

- ContabilidadDocumento23 páginasContabilidadgemisosa29Aún no hay calificaciones

- Obligaciones de Los ComerciantesDocumento14 páginasObligaciones de Los ComerciantesPablo Hernández NiñoAún no hay calificaciones

- Aspecto Legal Sobre La ContabilidadDocumento33 páginasAspecto Legal Sobre La ContabilidadAlbert SerwayAún no hay calificaciones

- Obligaciones Profesionales de Los ComerciantesDocumento3 páginasObligaciones Profesionales de Los ComerciantesparisAún no hay calificaciones

- Aspectos Legales de La ContabilidadDocumento11 páginasAspectos Legales de La ContabilidadMarcela GarciaAún no hay calificaciones

- Base Legal Contabilidad CostosDocumento12 páginasBase Legal Contabilidad CostosGercal Cavache0% (2)

- IMPRIMIRDocumento3 páginasIMPRIMIRPATRICIA GUERRAAún no hay calificaciones

- Codigo de Comercio ResumenDocumento8 páginasCodigo de Comercio ResumenCelia CorderoAún no hay calificaciones

- Derecho Mercantil Otoño 2023Documento8 páginasDerecho Mercantil Otoño 2023Hugo RuanoAún no hay calificaciones

- SM - Sujetos Del Derecho MercantilDocumento27 páginasSM - Sujetos Del Derecho MercantilMelany Ivanna Hernandez VegaAún no hay calificaciones

- Código de ComercioDocumento4 páginasCódigo de ComercioluzalbitarosaAún no hay calificaciones

- S03.s1 TAREA ANGIELUQUEHUARIS.Documento7 páginasS03.s1 TAREA ANGIELUQUEHUARIS.Angie Luque HuarisAún no hay calificaciones

- Código TributarioDocumento8 páginasCódigo Tributario816467Aún no hay calificaciones

- Derecho Corporativo Unidad 1Documento50 páginasDerecho Corporativo Unidad 1Nancy MvAún no hay calificaciones

- Codigo de ComercioDocumento6 páginasCodigo de ComercioJonatan Quinteros MonzonAún no hay calificaciones

- Santa Cruz - FamosaDocumento4 páginasSanta Cruz - FamosaRamiro Henry Calle RivasAún no hay calificaciones

- Chara de LegislaciónDocumento8 páginasChara de LegislaciónYassiel CastilloAún no hay calificaciones

- Código de Comercio de El SalvadorDocumento3 páginasCódigo de Comercio de El SalvadorGisselleAún no hay calificaciones

- Investigacion Del Principales Libros ContablesDocumento4 páginasInvestigacion Del Principales Libros ContablesSoo miiAún no hay calificaciones

- Artículo 139 en El Codigo de TributarioDocumento2 páginasArtículo 139 en El Codigo de Tributarioeleazzar64Aún no hay calificaciones

- CUESTIONARIODocumento5 páginasCUESTIONARIOLuis Antonio BelloAún no hay calificaciones

- Registro Mercantil y Camara de ComercioDocumento4 páginasRegistro Mercantil y Camara de ComercioKatherin PuertoAún no hay calificaciones

- Tarea 3. Cuadro NpiDocumento5 páginasTarea 3. Cuadro NpiFrancis LópezAún no hay calificaciones

- Sistema Contable y Documentos Tecnicos y Legales en El SalvadorDocumento104 páginasSistema Contable y Documentos Tecnicos y Legales en El SalvadorMary Rodriguez100% (1)

- Aspectos Legales de Contabilidad Codigo de Comercio y Ley Del IVADocumento5 páginasAspectos Legales de Contabilidad Codigo de Comercio y Ley Del IVADavid OlivaAún no hay calificaciones

- Ley de Comercio TrabajoDocumento8 páginasLey de Comercio TrabajoMarianá GonzalezAún no hay calificaciones

- Código de Comercio ResumenDocumento8 páginasCódigo de Comercio ResumenBenjamin Chavarria50% (2)

- Tareagrupal Aportacion Modulo3Documento4 páginasTareagrupal Aportacion Modulo3Amelia Andino CastroAún no hay calificaciones

- Trab. 2 Cpa300-MDocumento3 páginasTrab. 2 Cpa300-MCamila Alejandra Quispe EscobarAún no hay calificaciones

- Analisis de La Ad y El Codigo de ComercioDocumento3 páginasAnalisis de La Ad y El Codigo de ComercioAugusto MolinaAún no hay calificaciones

- 5 Aspectos LegalesDocumento35 páginas5 Aspectos LegalesRachell Estefany Matinez AriasAún no hay calificaciones

- Obligaciones de Los ComerciantesDocumento6 páginasObligaciones de Los ComerciantesEldckso Tdd NavaAún no hay calificaciones

- Diapositivas Registro MercantilDocumento22 páginasDiapositivas Registro MercantilMyferangel Amaya100% (2)

- Codigo de Comercio CAPITULO IV Art 32-52Documento3 páginasCodigo de Comercio CAPITULO IV Art 32-52melanychocaAún no hay calificaciones

- De Acuerdo Al Codigo de ComercioDocumento2 páginasDe Acuerdo Al Codigo de ComercioRoberto SaavedraAún no hay calificaciones

- Artículo 368Documento3 páginasArtículo 368Win Bonilla33% (3)

- Articulos de ContabilidadDocumento10 páginasArticulos de ContabilidadErnesto AquinoAún no hay calificaciones

- Derecho Comercial I Tarea 4Documento5 páginasDerecho Comercial I Tarea 4Marcos GomeAún no hay calificaciones

- UNIDAD2 RegistrosObligacionesComercialesDocumento24 páginasUNIDAD2 RegistrosObligacionesComercialesLuciana Rejas100% (1)

- Resolucion de Guia 3 25-32 UTECDocumento11 páginasResolucion de Guia 3 25-32 UTECTamaraaNicOleeRiveraa100% (3)

- Contabilidad I Ejercicio 2Documento22 páginasContabilidad I Ejercicio 2BauNar VickyyAún no hay calificaciones

- Tema 4 Registros Que Debe Llevar Obligaroiamente La EmpresaDocumento9 páginasTema 4 Registros Que Debe Llevar Obligaroiamente La EmpresaJoséEduardoQuentaAún no hay calificaciones

- Resolucion de Guia 3 25 32 Utec PDFDocumento11 páginasResolucion de Guia 3 25 32 Utec PDFZyzzAún no hay calificaciones

- Grado en Economía I La Contabilidad de Los ComerciantesDocumento10 páginasGrado en Economía I La Contabilidad de Los ComerciantesAldo TumesAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Efifr200809 20080930 175242 96874030 PDFDocumento11 páginasEfifr200809 20080930 175242 96874030 PDFyamiAún no hay calificaciones

- Tema 3Documento21 páginasTema 3aqp1118179Aún no hay calificaciones

- 9 - Política Contable ArrendamientosDocumento13 páginas9 - Política Contable ArrendamientosyamiAún no hay calificaciones

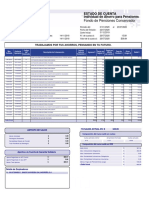

- ReporteEstCuenta PDFDocumento1 páginaReporteEstCuenta PDFyamiAún no hay calificaciones

- Tarea de PreguntasDocumento3 páginasTarea de PreguntasyamiAún no hay calificaciones

- Estado de Cuenta: Juan Antonio AmayaDocumento1 páginaEstado de Cuenta: Juan Antonio AmayayamiAún no hay calificaciones

- FormatoDocumento1 páginaFormatoyamiAún no hay calificaciones

- Ley IVA El SalvadorDocumento52 páginasLey IVA El SalvadorNelson ValdezAún no hay calificaciones

- Prevision en La EmpresaDocumento8 páginasPrevision en La EmpresayamiAún no hay calificaciones

- ArrendamientosDocumento10 páginasArrendamientosyamiAún no hay calificaciones

- HISTORIA DEL SEGURO Nivel Mundial Y EL SALVADOR Y DISPOSICIONES LEGALESDocumento26 páginasHISTORIA DEL SEGURO Nivel Mundial Y EL SALVADOR Y DISPOSICIONES LEGALESyami100% (4)

- Origen de Los SegurosDocumento7 páginasOrigen de Los SegurosyamiAún no hay calificaciones

- Deloitte ES Auditoria NIIF-16-ArrendamientosDocumento20 páginasDeloitte ES Auditoria NIIF-16-ArrendamientosRenato Mam100% (1)

- 386.0065-M553p-CAPITULO IDocumento37 páginas386.0065-M553p-CAPITULO IguanabaAún no hay calificaciones

- FormatoDocumento1 páginaFormatoyamiAún no hay calificaciones

- ParcialDocumento2 páginasParcialyamiAún no hay calificaciones

- Las Finanzas EmpresarialesDocumento1 páginaLas Finanzas EmpresarialesyamiAún no hay calificaciones

- Mo 009 20200818030338011 PDFDocumento1 páginaMo 009 20200818030338011 PDFyamiAún no hay calificaciones

- Parcial N°1 Seguros PDFDocumento4 páginasParcial N°1 Seguros PDFyamiAún no hay calificaciones

- Ley Isr PresentacionDocumento17 páginasLey Isr PresentacionyamiAún no hay calificaciones

- Estrategiaglobaldeauditoriay Plande Auditoria 310315Documento16 páginasEstrategiaglobaldeauditoriay Plande Auditoria 310315samAún no hay calificaciones

- Parcial N°1 Seguros PDFDocumento4 páginasParcial N°1 Seguros PDFyamiAún no hay calificaciones

- PREVISIONDocumento4 páginasPREVISIONyamiAún no hay calificaciones

- Elementos de La Empresa MercantilDocumento2 páginasElementos de La Empresa MercantilyamiAún no hay calificaciones

- La Protección Social de La Mujer TrabajadoraDocumento41 páginasLa Protección Social de La Mujer TrabajadorayamiAún no hay calificaciones

- Formulario de Trabajadores Al Regimen General Del IsssDocumento1 páginaFormulario de Trabajadores Al Regimen General Del IsssAbby Molima50% (2)

- Calculo IntegralDocumento18 páginasCalculo IntegralyamiAún no hay calificaciones

- Codigo de Etica 3Documento30 páginasCodigo de Etica 3yamiAún no hay calificaciones

- Elementos de La Empresa MercantilDocumento2 páginasElementos de La Empresa MercantilyamiAún no hay calificaciones

- Fuentes de Préstamos A Corto Plazo Con GarantíaDocumento15 páginasFuentes de Préstamos A Corto Plazo Con Garantíayami100% (1)

- Casos Practico Rubro 14-Instituc FinancierasDocumento5 páginasCasos Practico Rubro 14-Instituc FinancierasCirculo De Estudios CoredAún no hay calificaciones

- Ejemplo Clase 5Documento8 páginasEjemplo Clase 5Ronalyori VelasquezAún no hay calificaciones

- Ejercicio 05 - AZ S.A. (Virtual) (Resuelto)Documento6 páginasEjercicio 05 - AZ S.A. (Virtual) (Resuelto)Guada CoarasaAún no hay calificaciones

- Ejercicio de Aplicación SCF IiDocumento7 páginasEjercicio de Aplicación SCF IiJite BlurayAún no hay calificaciones

- Caso 09 08 2021 EXAMENDocumento17 páginasCaso 09 08 2021 EXAMENAdrian Panca BravoAún no hay calificaciones

- 5V Practica 16 08 2021Documento7 páginas5V Practica 16 08 2021Leonardo Alejandro Tapia ArvizuAún no hay calificaciones

- EstructuraDocumento4 páginasEstructuraJorge ZapataAún no hay calificaciones

- PRACTICA DIRIGIDA GUBERNAMENTAL Ejemplo TareaDocumento22 páginasPRACTICA DIRIGIDA GUBERNAMENTAL Ejemplo TareaDhajana Katia JyAún no hay calificaciones

- Trabajo Final de Analisis de Los Estados Financieron EridaniaDocumento9 páginasTrabajo Final de Analisis de Los Estados Financieron EridaniaVillar TruckAún no hay calificaciones

- Indicadores Financieros Comercial Castillo Ltda - 1250266817Documento14 páginasIndicadores Financieros Comercial Castillo Ltda - 1250266817María del Rosario González SomozaAún no hay calificaciones

- Pis Holcim 2017Documento38 páginasPis Holcim 2017Fidel Eduardo Montenegro0% (2)

- Trabajo 2Documento27 páginasTrabajo 2Ariel Jitter MelendezAún no hay calificaciones

- Salas Cindy Trea Asientos de AjusteDocumento4 páginasSalas Cindy Trea Asientos de AjusteMariana SalasAún no hay calificaciones

- Chocolates RIVAS Ltda. - Diseño de Sistema Contable-Edgar A. Mamani RivasDocumento45 páginasChocolates RIVAS Ltda. - Diseño de Sistema Contable-Edgar A. Mamani RivasDe La Riva Alex XanderAún no hay calificaciones

- Ejercicio A Desarrollar Inv. PermanenteDocumento38 páginasEjercicio A Desarrollar Inv. PermanenteGabriela ZambranoAún no hay calificaciones

- Tarea 2 Con-423 UltimaDocumento3 páginasTarea 2 Con-423 UltimaivanAún no hay calificaciones

- Agricola de Santa Rosa SRLDocumento18 páginasAgricola de Santa Rosa SRLwilder tola santosAún no hay calificaciones

- Examén PCDocumento11 páginasExamén PCNaBi kimAún no hay calificaciones

- Catálogo de Cuentas - Balance GeneralDocumento1 páginaCatálogo de Cuentas - Balance GeneralLuis García100% (1)

- Calculo Eva LaiveDocumento8 páginasCalculo Eva LaiveAlejandro Cavello Serna100% (1)

- Terminos Financieros Ingles EspañolDocumento7 páginasTerminos Financieros Ingles EspañolManuel CruzAún no hay calificaciones

- Caso NORTAC PRIMERA REVISION EDUARDO CRUZDocumento1 páginaCaso NORTAC PRIMERA REVISION EDUARDO CRUZMaria Alejandrina Huaman LopezAún no hay calificaciones

- 1-Modelo de Corrida Financiera Biomasa NopalDocumento54 páginas1-Modelo de Corrida Financiera Biomasa NopalSantiago Murillo100% (1)

- Laboratorio No. 7 ContaDocumento3 páginasLaboratorio No. 7 ContaDonaldoCardonaVasquezAún no hay calificaciones

- Entregable 1 Modelos de Proyección FinancieraDocumento10 páginasEntregable 1 Modelos de Proyección FinancieraPrincess MoonAún no hay calificaciones

- EL Balance de Situación (MBA)Documento24 páginasEL Balance de Situación (MBA)ana maria silva camayoAún no hay calificaciones

- Guia 17-08Documento3 páginasGuia 17-08Ángeles VidalAún no hay calificaciones

- Kukli Formato Declaracion de Renta 2018Documento40 páginasKukli Formato Declaracion de Renta 2018Julieth Alexandra Vargas RodriguezAún no hay calificaciones

- Coop - Maiorcparcial 2Documento6 páginasCoop - Maiorcparcial 2AnderssonAún no hay calificaciones

- (Pascual Garrido Miralles Ra L Iguez S Nchez) A PDFDocumento480 páginas(Pascual Garrido Miralles Ra L Iguez S Nchez) A PDFEliecer Campos Cárdenas100% (2)