También podría gustarte

- ActividadDocumento3 páginasActividadEnrique VenturaAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3Enrique VenturaAún no hay calificaciones

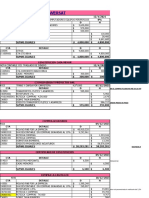

- Estado de ResultadosDocumento32 páginasEstado de ResultadosEnrique Ventura100% (1)

- Actividad 1Documento3 páginasActividad 1Enrique VenturaAún no hay calificaciones

- Actividad 5Documento20 páginasActividad 5Enrique Ventura67% (3)

- Ensayo Jesus Enrique Ventura ChaconDocumento34 páginasEnsayo Jesus Enrique Ventura ChaconEnrique VenturaAún no hay calificaciones

- Pacto Por MéxicoDocumento26 páginasPacto Por MéxicoEnrique VenturaAún no hay calificaciones

- AdministracionDocumento16 páginasAdministracionEnrique VenturaAún no hay calificaciones

- Distribución Física InternacionalDocumento67 páginasDistribución Física Internacionalnuedus corporativoAún no hay calificaciones

- Actividad Evaluativa Eje 3 Tecnologia y Estrategia Empresarial Desde Un Contexto Nacional e InternacionalDocumento19 páginasActividad Evaluativa Eje 3 Tecnologia y Estrategia Empresarial Desde Un Contexto Nacional e InternacionalAna Maria Roa HernandezAún no hay calificaciones

- Tabla de AmortizacionpdfDocumento9 páginasTabla de Amortizacionpdffelipe blackAún no hay calificaciones

- Abastecimiento Logístico PAEDocumento15 páginasAbastecimiento Logístico PAEDavid Cusi VenturaAún no hay calificaciones

- Actividad 2 Informe Sobre Diagnóstico y Planeación Del Talento Humano de Una EmpresaDocumento13 páginasActividad 2 Informe Sobre Diagnóstico y Planeación Del Talento Humano de Una Empresajavier orlando sandoval pachecoAún no hay calificaciones

- Gestion de La Confiabilidad PDFDocumento212 páginasGestion de La Confiabilidad PDFDiego Javier Mendoza LópezAún no hay calificaciones

- FLUJOGRAMASDocumento22 páginasFLUJOGRAMASLenin SolórzanoAún no hay calificaciones

- Bebidas AfrodisiacasDocumento63 páginasBebidas Afrodisiacascecilia323100% (1)

- Amenaza de Productos SustitutosDocumento2 páginasAmenaza de Productos SustitutosRicardo Rojas Chavez100% (1)

- DIPLOMATURA Gestion Proyectos SBTNDocumento15 páginasDIPLOMATURA Gestion Proyectos SBTNEscolastico San MiguelAún no hay calificaciones

- Semana 12 IntegraciónDocumento4 páginasSemana 12 IntegraciónBernal KeylaAún no hay calificaciones

- Variables Macro y Micro en Una Tienda Online 2019Documento10 páginasVariables Macro y Micro en Una Tienda Online 2019Andréa JaramilloAún no hay calificaciones

- Proyecto Grupal IntroducciónDocumento10 páginasProyecto Grupal IntroducciónJohnatan TorresAún no hay calificaciones

- Metodologia 5S y TPM Mantenimiento Productivo Total Gestion Avanzada EUSKALITDocumento2 páginasMetodologia 5S y TPM Mantenimiento Productivo Total Gestion Avanzada EUSKALITLuz Clarita Munguia EspinozaAún no hay calificaciones

- Ejercicios de AuditoriaDocumento83 páginasEjercicios de AuditoriaGissela33% (3)

- Actividad4 Administración de Empresa de ServicioDocumento7 páginasActividad4 Administración de Empresa de ServicioMagaly PujupatAún no hay calificaciones

- Privado de Derecho Mercantil.Documento24 páginasPrivado de Derecho Mercantil.Gerardo SirinAún no hay calificaciones

- Resp Maq Sub InfDocumento4 páginasResp Maq Sub InflbaldoAún no hay calificaciones

- Solucionario Actividades Tema 1Documento18 páginasSolucionario Actividades Tema 1AnaAún no hay calificaciones

- Compensación A Trabjadores Con Relacion Laboral EspecialesDocumento43 páginasCompensación A Trabjadores Con Relacion Laboral Especialesjf200Aún no hay calificaciones

- Manual Estructuras Intermed 01 Jul 2010Documento24 páginasManual Estructuras Intermed 01 Jul 2010Mariela AriasAún no hay calificaciones

- FacturasDocumento20 páginasFacturasCAROLINA CABEZASAún no hay calificaciones

- Antecedentes InnotecDocumento5 páginasAntecedentes InnotecAbigail Macías SánchezAún no hay calificaciones

- Estatutos de La Compañia de Cemento Argos SDocumento25 páginasEstatutos de La Compañia de Cemento Argos SMiladis GarciaAún no hay calificaciones

- 15 Manual Estructuras de Actualizacion Cartera V2.0Documento42 páginas15 Manual Estructuras de Actualizacion Cartera V2.0Deyanira Encalada BenitezAún no hay calificaciones

- Pasos y Requisitos para Crear Una Empresa en GuatemalaDocumento7 páginasPasos y Requisitos para Crear Una Empresa en GuatemalaJulia Melissa CameyAún no hay calificaciones

- MODULO TêCNICAS AUDITORIA ISO 19011, 04. Informe de AuditoriaDocumento3 páginasMODULO TêCNICAS AUDITORIA ISO 19011, 04. Informe de AuditoriaMARIA ALEJANDRA OTALORA SANABRIAAún no hay calificaciones

- Preguntas Prueba Laboratorio Con RespuestasDocumento2 páginasPreguntas Prueba Laboratorio Con Respuestasmaribel reyesAún no hay calificaciones

- Reflexión Celia Verónica Meza MuñozDocumento3 páginasReflexión Celia Verónica Meza MuñozCelia Sugar MuñozAún no hay calificaciones

- Evaluación Individual - Angel Flores Gómez - Taller MindsetDocumento2 páginasEvaluación Individual - Angel Flores Gómez - Taller Mindsetangel140811Aún no hay calificaciones