También podría gustarte

- 1propuesta-De-Mejoramiento-Basado-En-El-Balanced-Scorecard 1Documento2 páginas1propuesta-De-Mejoramiento-Basado-En-El-Balanced-Scorecard 1Karoline Estefany LlsAún no hay calificaciones

- AduansDocumento2 páginasAduansKaroline Estefany LlsAún no hay calificaciones

- Analisis FundamentalDocumento3 páginasAnalisis FundamentalKaroline Estefany LlsAún no hay calificaciones

- Afp PrimaDocumento5 páginasAfp PrimaKaroline Estefany LlsAún no hay calificaciones

- PracticaDocumento1 páginaPracticaKaroline Estefany LlsAún no hay calificaciones

- Tipos de Normas ISODocumento13 páginasTipos de Normas ISOKaroline Estefany LlsAún no hay calificaciones

- Vacantes Basico01 Julio 2019Documento1 páginaVacantes Basico01 Julio 2019Karoline Estefany LlsAún no hay calificaciones

- Cosméticos en PerúDocumento50 páginasCosméticos en PerúAndrea Uchima JaramilloAún no hay calificaciones

- La CEPAL Recortó Su Previsión de Crecimiento para La Argentina Este AñoDocumento1 páginaLa CEPAL Recortó Su Previsión de Crecimiento para La Argentina Este AñoGuillermo Pereira PoizónAún no hay calificaciones

- Valorizacion CarreteraDocumento30 páginasValorizacion CarreteraBeto MartínezAún no hay calificaciones

- IndiceDocumento5 páginasIndiceKaroline Estefany LlsAún no hay calificaciones

- FDT CompilacionDocumento89 páginasFDT CompilacionKaroline Estefany LlsAún no hay calificaciones

- Boleta NotasDocumento4 páginasBoleta NotasEdyto JaraAún no hay calificaciones

- Qué Es El AmorDocumento6 páginasQué Es El AmorPauline Diaz Del BoisAún no hay calificaciones

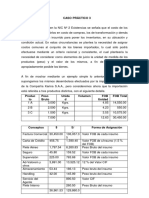

- Caso Práctico Alumnos Metodo 2Documento7 páginasCaso Práctico Alumnos Metodo 2Karoline Estefany LlsAún no hay calificaciones

- Estudio de Mercado para La Producción y Venta de Mermeladas de Frutas y OtrosDocumento45 páginasEstudio de Mercado para La Producción y Venta de Mermeladas de Frutas y OtrosJosé Luis Tola60% (5)

- PasosDocumento7 páginasPasosKaroline Estefany LlsAún no hay calificaciones

- Tipos de Normas ISODocumento13 páginasTipos de Normas ISOKaroline Estefany LlsAún no hay calificaciones

- DefinitivoDocumento11 páginasDefinitivoKaroline Estefany LlsAún no hay calificaciones

- San CayoDocumento3 páginasSan CayoKaroline Estefany LlsAún no hay calificaciones

- Vacantes Cambio de Horario 2018Documento2 páginasVacantes Cambio de Horario 2018Karoline Estefany LlsAún no hay calificaciones

- El Ciclo Shewhart o El Ciclo Deming Alemany PDFDocumento4 páginasEl Ciclo Shewhart o El Ciclo Deming Alemany PDFEsteban CarreroAún no hay calificaciones

- En CuestaDocumento1 páginaEn CuestaKaroline Estefany LlsAún no hay calificaciones

- La RadioDocumento3 páginasLa RadioKaroline Estefany LlsAún no hay calificaciones

- Impuesto A Las Ventas Su Evolucion en El PeruDocumento0 páginasImpuesto A Las Ventas Su Evolucion en El PeruMilway Tupayachi AbarcaAún no hay calificaciones

- Trabajo Monografico FinanzasDocumento7 páginasTrabajo Monografico FinanzasClinton Javier Cutipa CopaAún no hay calificaciones

- Cultura Tributaria - 50 Preguntas y Respuestas PDFDocumento32 páginasCultura Tributaria - 50 Preguntas y Respuestas PDFLucesita DiestraAún no hay calificaciones

- Codigo TributarioDocumento3 páginasCodigo TributarioApril MezaAún no hay calificaciones

- Analizar La Importancia de La Determinación Tributaria y Su AplicaciónDocumento9 páginasAnalizar La Importancia de La Determinación Tributaria y Su AplicaciónennyhenisAún no hay calificaciones

- Libro 1 (Derecho Fiscal)Documento64 páginasLibro 1 (Derecho Fiscal)Chochitl Segura LozanoAún no hay calificaciones

- Fta-11-0705-07609-Derecho Aduanero Tributario-ADocumento6 páginasFta-11-0705-07609-Derecho Aduanero Tributario-ALinsdayHolgadoAún no hay calificaciones

- It 400 Muestra Iva 200 MuestraDocumento10 páginasIt 400 Muestra Iva 200 MuestraZenonPerez80% (15)

- Tributacion en El Peru y Mundo PDFDocumento6 páginasTributacion en El Peru y Mundo PDFSonia Elizabeth Uscca NoaAún no hay calificaciones

- Último - Trabajo de Exploración 1,2,3Documento49 páginasÚltimo - Trabajo de Exploración 1,2,3Carla USMPAún no hay calificaciones

- Sesion 02Documento7 páginasSesion 02Geraldine Pardo MariluzAún no hay calificaciones

- Sistema Nacional TributarioaDocumento15 páginasSistema Nacional TributarioaCARLOS ALLAUJA JULCAAún no hay calificaciones

- Interpretación de Las Normas Tributarias - Parte I. Sergio CarbonéDocumento11 páginasInterpretación de Las Normas Tributarias - Parte I. Sergio CarbonéHipólito D. Valero R.Aún no hay calificaciones

- Tesis Planificación de Auditoría GubernamentalDocumento366 páginasTesis Planificación de Auditoría GubernamentalEdwin Edgardo Echeverria100% (3)

- Tesis de Grado Derecho TributarioDocumento184 páginasTesis de Grado Derecho TributarioJean Carlos Montalvo Vergara50% (2)

- La Armonizacion TributariaDocumento2 páginasLa Armonizacion Tributariagloribey0% (1)

- Antecedentes de Los ImpuestosDocumento6 páginasAntecedentes de Los ImpuestosRubí RivasAún no hay calificaciones

- Actividad Financiera Del EstadoDocumento19 páginasActividad Financiera Del EstadoKike Mendez100% (1)

- Ordenanza Reforma Impuesto Sobre Publicidad Comercial e Industrial Del Muncipio Bolivariano Vargas DefinitivaDocumento47 páginasOrdenanza Reforma Impuesto Sobre Publicidad Comercial e Industrial Del Muncipio Bolivariano Vargas DefinitivaJonny RodríguezAún no hay calificaciones

- S04.s1 MaterialDocumento46 páginasS04.s1 MaterialLuis anco mamaniAún no hay calificaciones

- Asientos ContablesDocumento82 páginasAsientos ContablesVeronica Cari CalcinaAún no hay calificaciones

- La Administración TributariaDocumento31 páginasLa Administración TributariaDeBiiz Suarez QuintanaAún no hay calificaciones

- 5872 20327 1 PBDocumento5 páginas5872 20327 1 PBLen iksAún no hay calificaciones

- DT1 2018 I Semana 6 Obligacion Tributaria PDFDocumento41 páginasDT1 2018 I Semana 6 Obligacion Tributaria PDFLycantropoSxAún no hay calificaciones

- Organizador Grafico Conceptual Doodle MulticolorDocumento2 páginasOrganizador Grafico Conceptual Doodle MulticolorImanol Tello VelaAún no hay calificaciones

- LOS IMPUESTOS Que Administra El Sri 3puntosDocumento24 páginasLOS IMPUESTOS Que Administra El Sri 3puntosEmelec Campeon100% (1)

- Auditoria Observaciones de AuditoriaDocumento6 páginasAuditoria Observaciones de AuditoriaVidal MichelAún no hay calificaciones

- Defraudación TributariaDocumento33 páginasDefraudación TributariaJosé MartinezAún no hay calificaciones

- Ejercicios Sobre Los Libros-Codigo TributarioDocumento63 páginasEjercicios Sobre Los Libros-Codigo TributarioJuan Norberto Flores LopezAún no hay calificaciones

- Modulo 3Documento10 páginasModulo 3RdfAún no hay calificaciones