También podría gustarte

- Sesion 5to Secundaria 18 de JulioDocumento6 páginasSesion 5to Secundaria 18 de JulioJimy Mejia MendozaAún no hay calificaciones

- Usamos Cantidades Grandes y PequeñasDocumento1 páginaUsamos Cantidades Grandes y PequeñasJimy Mejia Mendoza0% (1)

- Sesion 5to Secundaria 18 de JulioDocumento6 páginasSesion 5to Secundaria 18 de JulioJimy Mejia MendozaAún no hay calificaciones

- Evaluación Diagnóstica 4º Secundaria. DPCC 2021Documento3 páginasEvaluación Diagnóstica 4º Secundaria. DPCC 2021Jimy Mejia Mendoza88% (8)

- CP43 U2 S2 El Valor Del Dinero PrintDocumento17 páginasCP43 U2 S2 El Valor Del Dinero PrintJimy Mejia MendozaAún no hay calificaciones

- Comportamientos Asociados A CompetenciasDocumento8 páginasComportamientos Asociados A CompetenciasJimy Mejia MendozaAún no hay calificaciones

- Mas Que Un AnheloDocumento16 páginasMas Que Un AnheloMarcello RossAún no hay calificaciones

- MMM 2017 2019 RevisadoDocumento72 páginasMMM 2017 2019 RevisadoJimy Mejia MendozaAún no hay calificaciones

- CP43 U4 S7 Razones Financieras PrintDocumento23 páginasCP43 U4 S7 Razones Financieras PrintJimy Mejia MendozaAún no hay calificaciones

- Curso de Guitarra Flamenca (Metodo Acordes Flamenco Tabs Tablaturas) PDFDocumento9 páginasCurso de Guitarra Flamenca (Metodo Acordes Flamenco Tabs Tablaturas) PDFPaula RogarAún no hay calificaciones

- 05 - Vision PastoralDocumento11 páginas05 - Vision PastoralJimy Mejia MendozaAún no hay calificaciones

- Punto FinalDocumento7 páginasPunto FinalJimy Mejia MendozaAún no hay calificaciones

- 03 Gestión de La Información de Marketing PDFDocumento32 páginas03 Gestión de La Información de Marketing PDFJimy Mejia MendozaAún no hay calificaciones

- Listo+para+nuestro+Encuentro - Abel Zavala PDFDocumento22 páginasListo+para+nuestro+Encuentro - Abel Zavala PDFchelabassAún no hay calificaciones

- Catalogo ZamtsuDocumento35 páginasCatalogo ZamtsuGustavo Mario Torres SantamaríaAún no hay calificaciones

- Trabajo de Diplomado - Gestion de La Cartera de ClientesDocumento8 páginasTrabajo de Diplomado - Gestion de La Cartera de ClientesJimy Mejia MendozaAún no hay calificaciones

- Tarea - Micro y Macro EntornoDocumento9 páginasTarea - Micro y Macro EntornoJimy Mejia Mendoza0% (1)

- Contrato de TerrenoDocumento2 páginasContrato de TerrenoAne MenesAún no hay calificaciones

- Excel - Programacion LinealDocumento6 páginasExcel - Programacion LinealJohan Alonso Obispo100% (1)

- Sistema CarlitosDocumento7 páginasSistema CarlitosDaniels JackAún no hay calificaciones

- Mercado Potencial Del NegocioDocumento8 páginasMercado Potencial Del NegociorosmeryAún no hay calificaciones

- Concurso MercantilDocumento24 páginasConcurso MercantilOswaldo Ramos100% (1)

- ..Autogestion RRHH..Documento3 páginas..Autogestion RRHH..DavidAún no hay calificaciones

- Manual de Funciones Jefe MercadeoDocumento3 páginasManual de Funciones Jefe MercadeoRafael Antonio Tapia Paulino100% (4)

- Historia Del MezcalDocumento16 páginasHistoria Del MezcalVíctor Montenegro100% (1)

- Nuevo Ven 1 Libro Del Profesor PDFDocumento225 páginasNuevo Ven 1 Libro Del Profesor PDFborons100% (1)

- 23 Ejercicios Sobre IncotermsDocumento2 páginas23 Ejercicios Sobre IncotermsNestor Juarez76% (21)

- Lectura 02 Responsabilidades de Los AuditDocumento2 páginasLectura 02 Responsabilidades de Los AuditlilyAún no hay calificaciones

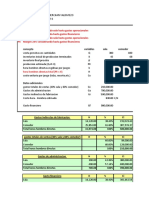

- Ejercicio 2 de PresupuestoDocumento8 páginasEjercicio 2 de PresupuestoSteeven MerchanAún no hay calificaciones

- Capitulo 7 - Tecnologias de Manufactura y ServiciosDocumento26 páginasCapitulo 7 - Tecnologias de Manufactura y ServiciosebustosfAún no hay calificaciones

- Examen Final - Semana 8 - Inv - Primer Bloque-Introduccion A La Economia - (Grupo1)Documento13 páginasExamen Final - Semana 8 - Inv - Primer Bloque-Introduccion A La Economia - (Grupo1)Katerin cardenasAún no hay calificaciones

- Solicitud de Pedidos BocetoDocumento2 páginasSolicitud de Pedidos BocetoTetto MichelAún no hay calificaciones

- Del Registro Agrario NacionalDocumento1 páginaDel Registro Agrario NacionalLuis Fernando Guadarrama LopezAún no hay calificaciones

- Folleto General Fae 26Documento2 páginasFolleto General Fae 26rggarciaAún no hay calificaciones

- Como Tejer Bufandas Con ImagenesDocumento12 páginasComo Tejer Bufandas Con ImagenesEnríque ReaverAún no hay calificaciones

- Ficha Técnica Mazunte Demanda Turismo TradicionalDocumento2 páginasFicha Técnica Mazunte Demanda Turismo TradicionalIsrael BolañosAún no hay calificaciones

- Trabajo de Clase - Costos - Calzado Arturo S. A.Documento14 páginasTrabajo de Clase - Costos - Calzado Arturo S. A.José DíazAún no hay calificaciones

- 1txa007106g0701 CT6Documento44 páginas1txa007106g0701 CT6Edgar Hernando Lopez OchoaAún no hay calificaciones

- Politica Comercial en Los Paises en Vias de DesarrolloDocumento46 páginasPolitica Comercial en Los Paises en Vias de Desarrolloasdeasde0% (1)

- BPD PR 112019 46619144 D.N.I.Documento1 páginaBPD PR 112019 46619144 D.N.I.Wil ZRAún no hay calificaciones

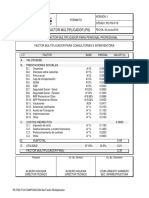

- Factor MultiplicadorDocumento1 páginaFactor MultiplicadorFelipe PatiñoAún no hay calificaciones

- 07-Formato Informe de AuditoriaDocumento2 páginas07-Formato Informe de AuditoriaCarlosCuchiaAún no hay calificaciones

- Lista de Precios Oficial 2015 PLYCEMDocumento1 páginaLista de Precios Oficial 2015 PLYCEMHenry ValenciaAún no hay calificaciones

- Actividad 2 - Contabilidad GeneralDocumento1 páginaActividad 2 - Contabilidad GeneralEnrique AguileraAún no hay calificaciones

- Sílabo de Practica Pre Profesional IDocumento9 páginasSílabo de Practica Pre Profesional Ijuan jorge gavidia castilloAún no hay calificaciones

- Flujograma DMGDocumento1 páginaFlujograma DMGivonne alvaradoAún no hay calificaciones

- Informe de PuenteDocumento3 páginasInforme de PuentePatriciaBravoJimenezAún no hay calificaciones