También podría gustarte

- Ciencias NaturalesDocumento10 páginasCiencias NaturaleslilianAún no hay calificaciones

- Ciencias NaturalesDocumento10 páginasCiencias NaturaleslilianAún no hay calificaciones

- FINANCIERADocumento15 páginasFINANCIERAlilianAún no hay calificaciones

- Presentación Grupo N°7 Ley de Marcas y Otros Signos DistintivosDocumento16 páginasPresentación Grupo N°7 Ley de Marcas y Otros Signos DistintivoslilianAún no hay calificaciones

- Admon Financiera Ii)Documento19 páginasAdmon Financiera Ii)lilianAún no hay calificaciones

- Mercado de BienesDocumento6 páginasMercado de BieneslilianAún no hay calificaciones

- Obligaciones Tributarias Formales y Sustantivas Iva 1Documento12 páginasObligaciones Tributarias Formales y Sustantivas Iva 1lilianAún no hay calificaciones

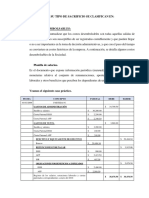

- Los Costos Según Su Tipo de Sacrificio 11Documento2 páginasLos Costos Según Su Tipo de Sacrificio 11lilianAún no hay calificaciones

- Fases para Una AuditoriaDocumento21 páginasFases para Una AuditorialilianAún no hay calificaciones

- Ciencias NaturalesDocumento10 páginasCiencias NaturaleslilianAún no hay calificaciones

- Explicación de La Sección de Algunas Secciones Del Manual de Código de ÉticaDocumento2 páginasExplicación de La Sección de Algunas Secciones Del Manual de Código de ÉticalilianAún no hay calificaciones

- Causas de La Migración de Los SalvadoreñosDocumento1 páginaCausas de La Migración de Los SalvadoreñoslilianAún no hay calificaciones

- Mercado de BienesDocumento6 páginasMercado de BieneslilianAún no hay calificaciones

- Pasos para Costituir Una Sociedad en El SalvadorDocumento69 páginasPasos para Costituir Una Sociedad en El SalvadorlilianAún no hay calificaciones

- Pasos para Costituir Una Sociedad en El SalvadorDocumento69 páginasPasos para Costituir Una Sociedad en El SalvadorlilianAún no hay calificaciones

- Causas de La Migración de Los SalvadoreñosDocumento1 páginaCausas de La Migración de Los SalvadoreñoslilianAún no hay calificaciones

- Obligaciones Tributarias Formales y Sustantivas Iva 1Documento12 páginasObligaciones Tributarias Formales y Sustantivas Iva 1lilianAún no hay calificaciones

- Causas de La Migración de Los SalvadoreñosDocumento1 páginaCausas de La Migración de Los SalvadoreñoslilianAún no hay calificaciones

- Pasos para Costituir Una Sociedad en El SalvadorDocumento69 páginasPasos para Costituir Una Sociedad en El SalvadorlilianAún no hay calificaciones

- PerpetuidadDocumento3 páginasPerpetuidadlilianAún no hay calificaciones

- Causas de La Migración de Los SalvadoreñosDocumento1 páginaCausas de La Migración de Los SalvadoreñoslilianAún no hay calificaciones

- Causas de La Migración de Los SalvadoreñosDocumento1 páginaCausas de La Migración de Los SalvadoreñoslilianAún no hay calificaciones

- PerpetuidadDocumento3 páginasPerpetuidadlilianAún no hay calificaciones

- PerpetuidadDocumento3 páginasPerpetuidadlilianAún no hay calificaciones

- La Historia y Sus Periodos PDFDocumento8 páginasLa Historia y Sus Periodos PDFlilianAún no hay calificaciones

- Mercado de ValoresDocumento14 páginasMercado de ValoreslilianAún no hay calificaciones

- La Historia Del Mundo y Sus PeriodosDocumento8 páginasLa Historia Del Mundo y Sus PeriodoslilianAún no hay calificaciones

- La Historia Del Mundo y Sus PeriodosDocumento8 páginasLa Historia Del Mundo y Sus PeriodoslilianAún no hay calificaciones

- La Historia Del Mundo y Sus PeriodosDocumento8 páginasLa Historia Del Mundo y Sus PeriodoslilianAún no hay calificaciones

- La Historia Del Mundo y Sus PeriodosDocumento8 páginasLa Historia Del Mundo y Sus PeriodoslilianAún no hay calificaciones

- Vacaciones LaboralesDocumento5 páginasVacaciones LaboralesyanelvisAún no hay calificaciones

- Elementos Que Integran Un Programa de Seguridad e Higiene Ante La STPSDocumento19 páginasElementos Que Integran Un Programa de Seguridad e Higiene Ante La STPSAlan ChávezAún no hay calificaciones

- GSSL-SAL-PR011. Procedimiento de Identificaci - N y Evaluaci - N de Riesgo Disergon - Mico v3 PDFDocumento8 páginasGSSL-SAL-PR011. Procedimiento de Identificaci - N y Evaluaci - N de Riesgo Disergon - Mico v3 PDFjazminAún no hay calificaciones

- MirnaDISEÑO DE UN PROGRAMA DE CAPACITACIÓN PARA EL PERSONAL DE LA FARMACIA LATINA SRL, UBICADA EN MATURÍN ESTADO MONAGASDocumento119 páginasMirnaDISEÑO DE UN PROGRAMA DE CAPACITACIÓN PARA EL PERSONAL DE LA FARMACIA LATINA SRL, UBICADA EN MATURÍN ESTADO MONAGASMirnaSalazarAún no hay calificaciones

- CALESUELDOS092023Documento4 páginasCALESUELDOS092023Silvia SampedroAún no hay calificaciones

- La Demanda Efectiva (Teoria de J M Keynes)Documento4 páginasLa Demanda Efectiva (Teoria de J M Keynes)Jhon VilcaAún no hay calificaciones

- Form2 - Programa CPHSDocumento2 páginasForm2 - Programa CPHSKatherine Vega CortésAún no hay calificaciones

- Resumen GrisoliaDocumento17 páginasResumen GrisoliaMa Belen OrtizAún no hay calificaciones

- Derecho Laboral, Caso Práctico, Oriana Moo.Documento5 páginasDerecho Laboral, Caso Práctico, Oriana Moo.orianaAún no hay calificaciones

- Unidad 2. Buscandoempleo PPT NuevoDocumento108 páginasUnidad 2. Buscandoempleo PPT NuevoBerta Bayo100% (2)

- Contrato de Trabajo FolDocumento4 páginasContrato de Trabajo FolMelanie SuárezAún no hay calificaciones

- ¿Del Industrialismo Al Posindustrialismo? Las Desigualdades en Economías - Hugo Nochteff (2000)Documento18 páginas¿Del Industrialismo Al Posindustrialismo? Las Desigualdades en Economías - Hugo Nochteff (2000)GuidoAún no hay calificaciones

- Cartilla de Derechos2 0Documento31 páginasCartilla de Derechos2 0Raul AsisAún no hay calificaciones

- Ensayo Economía Política-Daniela RamírezDocumento16 páginasEnsayo Economía Política-Daniela RamírezDaniela RamírezAún no hay calificaciones

- Tarea 2 - Grupo 1144Documento21 páginasTarea 2 - Grupo 1144Karen MinaAún no hay calificaciones

- Contrato de Servicios Profesionales y TecnicosDocumento1 páginaContrato de Servicios Profesionales y TecnicosWuilber PérezAún no hay calificaciones

- Macroeconomica Caso 1Documento3 páginasMacroeconomica Caso 1antonio barrios osorioAún no hay calificaciones

- Examen de Organizacional MotivacionDocumento2 páginasExamen de Organizacional Motivacionjosemi7Aún no hay calificaciones

- Manejo y Control de La Nómina - Grupo ACEIDocumento5 páginasManejo y Control de La Nómina - Grupo ACEIshema isAún no hay calificaciones

- Estructura Del Sistema de PensionesDocumento16 páginasEstructura Del Sistema de PensionesKonnie Yparraguirre MorenoAún no hay calificaciones

- Contrato Mi Pequeña EmpresaDocumento10 páginasContrato Mi Pequeña EmpresaWilliam Neri PerezAún no hay calificaciones

- Examen Final - Programacion de ObrasDocumento3 páginasExamen Final - Programacion de ObrasyordyEdinson Gaspar Reyes50% (2)

- Demanda Prestaciones Sociales - Construccion 1Documento7 páginasDemanda Prestaciones Sociales - Construccion 1Ana PalaciosAún no hay calificaciones

- "Banamex": "Citibanamex"Documento1 página"Banamex": "Citibanamex"Sol San HerAún no hay calificaciones

- Mapa Conceptual PensionesDocumento2 páginasMapa Conceptual PensionesDiego Cuellar88% (8)

- CIRCULAR NORMATIVA GENERAL - AprobadoDocumento5 páginasCIRCULAR NORMATIVA GENERAL - AprobadoYüränii MoraAún no hay calificaciones

- Evidencia-Taller-SG1 - DDocumento20 páginasEvidencia-Taller-SG1 - DDiana Catherine Tobar BenavidesAún no hay calificaciones

- MACRODocumento15 páginasMACROGiovanny PSAún no hay calificaciones

- Tarea 5 Etica ProfesionalDocumento7 páginasTarea 5 Etica ProfesionalSilvia Alejandra Reyes Uribe67% (6)

- Guía Psicología OrganizacionalDocumento10 páginasGuía Psicología OrganizacionalPaulina Bosques SolisAún no hay calificaciones