También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- Apalancamiento TotalDocumento6 páginasApalancamiento TotalNatalia ReyesAún no hay calificaciones

- 8 - Determinacion Del Punto de EquilibrioDocumento5 páginas8 - Determinacion Del Punto de EquilibrioStephanie LopezAún no hay calificaciones

- Infografia ApalancamientoDocumento27 páginasInfografia ApalancamientoFrancisco XavierAún no hay calificaciones

- Proyecto de InversionDocumento6 páginasProyecto de InversionRosbelysSalazarAún no hay calificaciones

- CanalesDocumento43 páginasCanalesPam DÖmíngüez50% (2)

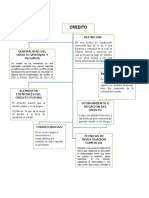

- Mapa Conceptual Credito y Politicas Del CreditoDocumento2 páginasMapa Conceptual Credito y Politicas Del CreditoDanielita Ortiz73% (11)

- Unidad 3 ApalancamientoDocumento23 páginasUnidad 3 ApalancamientoArely Pérez50% (4)

- Unidad 3 ApalancamientoDocumento22 páginasUnidad 3 ApalancamientoArantza AquinoAún no hay calificaciones

- Apalancamiento Operativo, Financiero y TotalDocumento25 páginasApalancamiento Operativo, Financiero y TotalCarolina Baez DiazAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- El Punto de Equilibrio y ApalancamientoDocumento31 páginasEl Punto de Equilibrio y ApalancamientoCarlos J. Farías Lindao100% (1)

- Apalancamiento Operativo y Financiero - AdmónFinanciera - OscarLeón - 3edDocumento18 páginasApalancamiento Operativo y Financiero - AdmónFinanciera - OscarLeón - 3edMaria Elizabeth Martinez Sanchez100% (1)

- 2.-Apalancamiento Operativo y FinancieroDocumento29 páginas2.-Apalancamiento Operativo y Financierojorge sanchezAún no hay calificaciones

- Modelos MentalesDocumento54 páginasModelos MentalesVanessa PeñateAún no hay calificaciones

- Unidad 3 ApalancamientoDocumento22 páginasUnidad 3 Apalancamientomonserrat100% (1)

- Aprender A Liderar EquiposDocumento6 páginasAprender A Liderar EquiposmaluisseAún no hay calificaciones

- Unidad 3 FinanzasDocumento15 páginasUnidad 3 FinanzasDaniaPadillaAún no hay calificaciones

- Complem 04 Ed 4 Revisiondelos EEFFDocumento17 páginasComplem 04 Ed 4 Revisiondelos EEFFMore EnconciertoAún no hay calificaciones

- Complem04 Oscar León PalancaDocumento16 páginasComplem04 Oscar León PalancaAdelaida OrozcoAún no hay calificaciones

- Metodo de ApalancamientoDocumento18 páginasMetodo de ApalancamientoMonse CmtzAún no hay calificaciones

- Trabajo de ApalancamientoDocumento18 páginasTrabajo de ApalancamientoPedro OjedaAún no hay calificaciones

- APALANCAMIENTODocumento24 páginasAPALANCAMIENTOJorge HGAún no hay calificaciones

- Ok-Apalancamiento General y Operativo PDFDocumento4 páginasOk-Apalancamiento General y Operativo PDFJohn SAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento7 páginasAnálisis Del Punto de EquilibrioMercedes PacharyAún no hay calificaciones

- Finanzas-Apalancamineto OperativoDocumento22 páginasFinanzas-Apalancamineto OperativoRosmery Lope BautistaAún no hay calificaciones

- Apalancamiento - Estracto Libro de FinanzasDocumento11 páginasApalancamiento - Estracto Libro de FinanzasManuelAlejandro100% (1)

- Apalancamiento OperativoDocumento7 páginasApalancamiento OperativoMarcela Perez AlcantarAún no hay calificaciones

- Apalancamiento Financiero, JoseDocumento18 páginasApalancamiento Financiero, JoseLeidy Suset Galvez BerganzaAún no hay calificaciones

- APALANCAMIENTODocumento29 páginasAPALANCAMIENTOAnonymous juoe9o4u0sAún no hay calificaciones

- Sesión 8 Apalancamiento Ope. Punto Equi. - Alum.Documento54 páginasSesión 8 Apalancamiento Ope. Punto Equi. - Alum.Carlos Andres Cayo TaypeAún no hay calificaciones

- Costo Volumen UtilidadDocumento9 páginasCosto Volumen UtilidadLuisa Castro SantanaAún no hay calificaciones

- APALANCAMIENTOODocumento46 páginasAPALANCAMIENTOOJuan jose Suarez bonillaAún no hay calificaciones

- Apalancamiento OperativoDocumento10 páginasApalancamiento OperativoAriaz Quispe CesiasAún no hay calificaciones

- Material de Apoyo Unidad 3 Semama 3 Cpa3Documento27 páginasMaterial de Apoyo Unidad 3 Semama 3 Cpa3Bryan AranaAún no hay calificaciones

- Grados de ApalancamientoDocumento11 páginasGrados de ApalancamientoCarlos LopezAún no hay calificaciones

- Trabajo de Analisis Del Apalancamiento-1Documento14 páginasTrabajo de Analisis Del Apalancamiento-1DaniAún no hay calificaciones

- 17Documento49 páginas17Arnaldo Trinidad MacedoAún no hay calificaciones

- Cuestionario Cap 3Documento9 páginasCuestionario Cap 3ICEDRAGGONAún no hay calificaciones

- APUNTES ECONOMIA de LA EMPRESA Financiamiento, Estructura de Capital e InversionesDocumento30 páginasAPUNTES ECONOMIA de LA EMPRESA Financiamiento, Estructura de Capital e InversionesBrian TunesAún no hay calificaciones

- El Punto de EquilibrioDocumento21 páginasEl Punto de EquilibriojuancsolisAún no hay calificaciones

- Finanzas en Las Organizaciones - UnidadDocumento28 páginasFinanzas en Las Organizaciones - UnidadMonserrat CortezAún no hay calificaciones

- Punto de EquilibrioDocumento14 páginasPunto de EquilibrioWilmar GamboaAún no hay calificaciones

- Apalancamiento Operativo Ejerciciop Del PDFDocumento6 páginasApalancamiento Operativo Ejerciciop Del PDFTio RamirezAún no hay calificaciones

- 5A Control Financiero GaoDocumento6 páginas5A Control Financiero GaoDenisse AguirreAún no hay calificaciones

- Cuestionario Capitulo5 Contabilidad Administrativa2Documento9 páginasCuestionario Capitulo5 Contabilidad Administrativa2rosa perezAún no hay calificaciones

- S3 Notas Profundizacion Acc Finet1202Documento6 páginasS3 Notas Profundizacion Acc Finet1202anmoyavarAún no hay calificaciones

- Documento para AnalisisDocumento9 páginasDocumento para Analisiscarlos chavezAún no hay calificaciones

- APALANCAMIENTODocumento21 páginasAPALANCAMIENTOiranis bravoAún no hay calificaciones

- 1 NT-ApalancamientoDocumento4 páginas1 NT-ApalancamientoDULCE MARIA CARDENAS POZUELOSAún no hay calificaciones

- Fundamento Del Analisis de ProducciónDocumento9 páginasFundamento Del Analisis de ProducciónNorlan RuizAún no hay calificaciones

- ApalancamientoDocumento49 páginasApalancamientoGraciela CondorcalloAún no hay calificaciones

- III Unidad Controles FinancierosDocumento8 páginasIII Unidad Controles FinancierosJenny Ivonne Centeno MongaloAún no hay calificaciones

- Costo Volumen UtilidadDocumento17 páginasCosto Volumen UtilidadGissel ManciaAún no hay calificaciones

- APALANCAMIENTODocumento13 páginasAPALANCAMIENTOMirtha VAún no hay calificaciones

- Actividad de Aprendizaje 3Documento27 páginasActividad de Aprendizaje 3egonzalez2032Aún no hay calificaciones

- Apalancamiento Tema 6Documento10 páginasApalancamiento Tema 6Ricardo RivasAún no hay calificaciones

- C.V.U (Autoguardado)Documento7 páginasC.V.U (Autoguardado)ejehomicidiostrujilloAún no hay calificaciones

- Resumen Análisis e Interpretación de Estados Los FinancierosDocumento13 páginasResumen Análisis e Interpretación de Estados Los FinancierosHernández Rivera BereniceAún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Historia La Mineria y La PlataDocumento7 páginasHistoria La Mineria y La PlataFederico Francisco Murillo0% (1)

- Analisis Juridico EmpomerDocumento9 páginasAnalisis Juridico EmpomerJavier Alberto Chica MartinezAún no hay calificaciones

- Las Empresas Como Agentes de Progreso Económico y Social en Centroamérica Investigación RegionalDocumento51 páginasLas Empresas Como Agentes de Progreso Económico y Social en Centroamérica Investigación RegionalelnicaAún no hay calificaciones

- Taller N 1 Flujo de Fondo - Finanzas Del Efectivo y CapitalDocumento11 páginasTaller N 1 Flujo de Fondo - Finanzas Del Efectivo y CapitalVivip GuzmanfAún no hay calificaciones

- MetacolorDocumento54 páginasMetacolorYuli MamaniAún no hay calificaciones

- U.D.3 Estructura Economica y FinancieraDocumento19 páginasU.D.3 Estructura Economica y Financieranu100% (2)

- Glosario de Términos CompetitividadDocumento12 páginasGlosario de Términos CompetitividadAnonymous 35WnxzyLT7Aún no hay calificaciones

- Contabilidad Previsional, Unidad 1Documento87 páginasContabilidad Previsional, Unidad 1alyfraAún no hay calificaciones

- El Mundo Unipolar. Neoliberalismo, Globalizacion y PosmodernidadDocumento7 páginasEl Mundo Unipolar. Neoliberalismo, Globalizacion y PosmodernidadAlejandro Gonzalez100% (1)

- Analisis Gestion OperativaDocumento29 páginasAnalisis Gestion OperativadeltaponteAún no hay calificaciones

- Indice TematicoDocumento9 páginasIndice TematicoLucila EvangelistaAún no hay calificaciones

- Caso ParmalatDocumento2 páginasCaso Parmalatlauvann3Aún no hay calificaciones

- Democracia Socialista en YugoslaviaDocumento69 páginasDemocracia Socialista en YugoslaviaJavier Alfredo RodríguezAún no hay calificaciones

- Refuerzo de Economía 1º TrimestreDocumento4 páginasRefuerzo de Economía 1º TrimestreMercedes SecillaAún no hay calificaciones

- Matriz FodaDocumento8 páginasMatriz FodaVirra Marceloz100% (1)

- Cuestionario Diagnostico Grupo 3Documento63 páginasCuestionario Diagnostico Grupo 3Daniel VeintimillaAún no hay calificaciones

- Resumen Parcial I Marketing 1Documento17 páginasResumen Parcial I Marketing 1Juan Cruz Siucatti100% (1)

- Que Son Sociedades InterconectadasDocumento2 páginasQue Son Sociedades Interconectadasricardogh0% (1)

- Meincke Cuaderno MercadeoDocumento15 páginasMeincke Cuaderno MercadeoJose PerezAún no hay calificaciones

- Dat CorpDocumento19 páginasDat Corpfredy20100% (1)

- Caso Pepe Jeans FINALDocumento6 páginasCaso Pepe Jeans FINALRoy Fisher Corman Hijar100% (2)

- 1.4 Planeacion Estrategica de Recursos HumanosDocumento41 páginas1.4 Planeacion Estrategica de Recursos HumanosFlorOreoAún no hay calificaciones

- Capitulo 16 Gobierno, Politica y GerenciaDocumento8 páginasCapitulo 16 Gobierno, Politica y GerenciaMBAún no hay calificaciones

- La Teoría de Kaoru IshikawaDocumento5 páginasLa Teoría de Kaoru Ishikawacatalina2021Aún no hay calificaciones