También podría gustarte

- Estudio de MercadoDocumento15 páginasEstudio de MercadoBettsy P. ZutaAún no hay calificaciones

- Ejemplo de Matriz de Riesgos y Oportunidades Por ProcesosDocumento1381 páginasEjemplo de Matriz de Riesgos y Oportunidades Por ProcesosAngie100% (1)

- Evaluación Financiera: Flujo de Caja e Indicadores ClaveDocumento7 páginasEvaluación Financiera: Flujo de Caja e Indicadores ClaveCamiloRamirezAún no hay calificaciones

- Norma ISO 9001 Versión 2015Documento5 páginasNorma ISO 9001 Versión 2015Alber Velasco BejaranoAún no hay calificaciones

- Operación y Mantenimiento de Molinos Sag PDFDocumento60 páginasOperación y Mantenimiento de Molinos Sag PDFNicolás Alejandro Acosta Alanya81% (16)

- Ejemplo de Analisis de La DemandaDocumento4 páginasEjemplo de Analisis de La DemandaRigoberto Ramos Robles67% (6)

- Propuesta de Integración de Equipos Tecnológicos para La Gestión de AlmacénDocumento32 páginasPropuesta de Integración de Equipos Tecnológicos para La Gestión de AlmacénJuan Manuel TobonAún no hay calificaciones

- Cap 9Documento4 páginasCap 9Stefany MercedesAún no hay calificaciones

- Medidas Volteador Hidraulico de Carros CutterDocumento1 páginaMedidas Volteador Hidraulico de Carros CutterCristobal Cortez100% (1)

- Memoria Agrosuper 2012-WEBDocumento294 páginasMemoria Agrosuper 2012-WEBCristobal CortezAún no hay calificaciones

- Suzumiya Haruhi No Yuuutsu Volumen 1Documento187 páginasSuzumiya Haruhi No Yuuutsu Volumen 1zeroasakura100% (2)

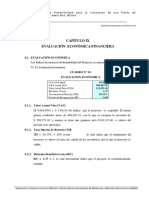

- Evaluacion Economica y Financiera de Proyectos V 1.1Documento11 páginasEvaluacion Economica y Financiera de Proyectos V 1.1Cristobal CortezAún no hay calificaciones

- La Sorpresa de Haruhi Suzumiya Parte IIDocumento202 páginasLa Sorpresa de Haruhi Suzumiya Parte IICristobal CortezAún no hay calificaciones

- Empresas Generadoras de ChileDocumento42 páginasEmpresas Generadoras de ChileCristobal CortezAún no hay calificaciones

- Análisis de costo-beneficio: Ejemplos del sector privadoDocumento21 páginasAnálisis de costo-beneficio: Ejemplos del sector privadoJimmyValeroAlvaradoAún no hay calificaciones

- 06 Conceptos Bas de Evaluacion de Proyectos 2013Documento22 páginas06 Conceptos Bas de Evaluacion de Proyectos 2013yubanyAún no hay calificaciones

- File A939e0c901 2359 Mecatranica2Documento22 páginasFile A939e0c901 2359 Mecatranica2Cristobal CortezAún no hay calificaciones

- Derivadas 1Documento7 páginasDerivadas 1Cristobal CortezAún no hay calificaciones

- Pid Z-NDocumento12 páginasPid Z-NEugenio Hermosilla CorderoAún no hay calificaciones

- Tesis MineriaDocumento25 páginasTesis MineriaArturo CarreraAún no hay calificaciones

- 6 3 Fracciones ParcialesDocumento6 páginas6 3 Fracciones ParcialesAlejandro Jacob Gutierrez CambranoAún no hay calificaciones

- Cálculo de PlanchasDocumento60 páginasCálculo de PlanchasJose Jose Velazco Marval100% (3)

- Resortes - RodamientosDocumento28 páginasResortes - RodamientossegarmaAún no hay calificaciones

- MODELOS DE Libros ContablesDocumento9 páginasMODELOS DE Libros ContablesJuanDavidVenturaFlores100% (2)

- Caso práctico de política monetaria expansiva de la FED y sus efectos en desempleo, dólar, y mercados financierosDocumento2 páginasCaso práctico de política monetaria expansiva de la FED y sus efectos en desempleo, dólar, y mercados financierosLina Lorena Carreño PerezAún no hay calificaciones

- La Marca - ¿Forma Parte de La Garantía Común de Los AcreedoresDocumento13 páginasLa Marca - ¿Forma Parte de La Garantía Común de Los AcreedoresMaría José Gonzalez MellaAún no hay calificaciones

- Taller de Interes Simple y Compuesto 2Documento14 páginasTaller de Interes Simple y Compuesto 2Eileen Michelle Ariza RodriguezAún no hay calificaciones

- AntecedentesDocumento19 páginasAntecedentesNelly Palacios ApazaAún no hay calificaciones

- CacDocumento2 páginasCacShannen GabrielleAún no hay calificaciones

- Atención al cliente en belleza integralDocumento10 páginasAtención al cliente en belleza integralNelson Acuna VasquezAún no hay calificaciones

- Tesis Ali Silva Ingeneria Industrial PDFDocumento249 páginasTesis Ali Silva Ingeneria Industrial PDFrocseliAún no hay calificaciones

- Español Robert Shemin) The Learning Annex Presents MakingDocumento264 páginasEspañol Robert Shemin) The Learning Annex Presents Makingdiego2190Aún no hay calificaciones

- Economía ambiental: estudio de problemas ambientalesDocumento23 páginasEconomía ambiental: estudio de problemas ambientalesCarlos LevanoAún no hay calificaciones

- Actividad 6 EmpresaDocumento9 páginasActividad 6 EmpresaJulian GARZON PINTOAún no hay calificaciones

- Tarea #3Documento3 páginasTarea #3carlachaAún no hay calificaciones

- Ejercicio 2 Empresa de ServicioDocumento2 páginasEjercicio 2 Empresa de ServicioYhennixitha Marmolejo MurilloAún no hay calificaciones

- Titulo y Valores-JaponDocumento29 páginasTitulo y Valores-JaponPaul Meza perezAún no hay calificaciones

- Semana 2-Costos Industriales y Su Aplicacion-1Documento14 páginasSemana 2-Costos Industriales y Su Aplicacion-1Carlos TecnicoAún no hay calificaciones

- Topicos de TabascoDocumento16 páginasTopicos de TabascoMauricio DomínguezAún no hay calificaciones

- LRPD Bolsa de ValoresDocumento25 páginasLRPD Bolsa de ValorescinthiaAún no hay calificaciones

- SGSST Plan de Seguridad y Salud en el Trabajo para Proyecto de Vivienda MultifamiliarDocumento11 páginasSGSST Plan de Seguridad y Salud en el Trabajo para Proyecto de Vivienda MultifamiliarYesenia Liz Trujillo HerreraAún no hay calificaciones

- Trabajo Practico Contabilidad de CostosDocumento3 páginasTrabajo Practico Contabilidad de CostosMarianaAún no hay calificaciones

- Inventarios y KardexDocumento33 páginasInventarios y KardexMeliza MontielAún no hay calificaciones

- Comparemos Factores y MontosDocumento2 páginasComparemos Factores y MontosPedro MaldonadoAún no hay calificaciones

- 1º ETAPA Colegio San Agustín 2023 - Educación Económica y FinancieraDocumento1 página1º ETAPA Colegio San Agustín 2023 - Educación Económica y FinancieraCarlos SanchezAún no hay calificaciones

- Plantamiento de La Idea de Negocio CASA DE EVENTOS GARAY - Contaduría PIDocumento6 páginasPlantamiento de La Idea de Negocio CASA DE EVENTOS GARAY - Contaduría PIBRANDON GARAYAún no hay calificaciones