También podría gustarte

- Reforma Del Aparato JudicialDocumento13 páginasReforma Del Aparato JudicialJulio Arboleda VasquezAún no hay calificaciones

- CITAS Y REFERENCIAS de PieroçDocumento10 páginasCITAS Y REFERENCIAS de PieroçJulio Arboleda VasquezAún no hay calificaciones

- El Presidente Judicial Uap 2018-2Documento2 páginasEl Presidente Judicial Uap 2018-2Julio Arboleda VasquezAún no hay calificaciones

- 4 PNMGPDocumento39 páginas4 PNMGPGino Enrique Baca ManriqueAún no hay calificaciones

- 7760f46788 Sesion 1853 PDFDocumento75 páginas7760f46788 Sesion 1853 PDFJulio Arboleda VasquezAún no hay calificaciones

- Reforma Del Aparato JudicialDocumento13 páginasReforma Del Aparato JudicialJulio Arboleda VasquezAún no hay calificaciones

- Presupuesto Público Y El Siaf: MG CPC Richard Cortez OrtizDocumento52 páginasPresupuesto Público Y El Siaf: MG CPC Richard Cortez OrtizJulio Arboleda VasquezAún no hay calificaciones

- Evolución Del Pensamiento CriminológicoDocumento11 páginasEvolución Del Pensamiento CriminológicoRicardo CaballeroAún no hay calificaciones

- Contratos Tipicos y AtipicosDocumento7 páginasContratos Tipicos y Atipicosfabian cornelio chun67% (3)

- 1450056996Documento172 páginas1450056996jalgimontoyaAún no hay calificaciones

- Contratos ModernosDocumento16 páginasContratos ModernosJulio Arboleda VasquezAún no hay calificaciones

- Empeños Guadalupe Chepen y AlrededoresDocumento3 páginasEmpeños Guadalupe Chepen y AlrededoresJulio Arboleda VasquezAún no hay calificaciones

- Derechos HumanosDocumento17 páginasDerechos HumanosJulio Arboleda VasquezAún no hay calificaciones

- Sentencia Alimentos 1Documento5 páginasSentencia Alimentos 1Julio Arboleda VasquezAún no hay calificaciones

- Derecho Procesal Penal IIDocumento4 páginasDerecho Procesal Penal IIAnyelaMayhalAún no hay calificaciones

- Introduccion Al DerechoDocumento4 páginasIntroduccion Al DerechoAmni JFAún no hay calificaciones

- Trabajo 10 Litigacion OralDocumento8 páginasTrabajo 10 Litigacion OralJulio Arboleda VasquezAún no hay calificaciones

- Jointventure 100224232727 Phpapp02Documento16 páginasJointventure 100224232727 Phpapp02Julio Arboleda VasquezAún no hay calificaciones

- Le Ass IiiiiiDocumento10 páginasLe Ass IiiiiicarloAún no hay calificaciones

- Jointventure 131018163832 Phpapp01Documento12 páginasJointventure 131018163832 Phpapp01Julio Arboleda VasquezAún no hay calificaciones

- Evolución Del Pensamiento CriminológicoDocumento11 páginasEvolución Del Pensamiento CriminológicoRicardo CaballeroAún no hay calificaciones

- Ponencia 23Documento28 páginasPonencia 23Julio Arboleda VasquezAún no hay calificaciones

- Proyecto InvestigacionDocumento68 páginasProyecto Investigaciontuxb92% (12)

- Fuerza de Ventas PostpagoDocumento4 páginasFuerza de Ventas PostpagoJulio Arboleda VasquezAún no hay calificaciones

- Ayuda 4Documento60 páginasAyuda 4Julio Arboleda VasquezAún no hay calificaciones

- Empeños Guadalupe Chepen y AlrededoresDocumento3 páginasEmpeños Guadalupe Chepen y AlrededoresJulio Arboleda VasquezAún no hay calificaciones

- Nuevo Curriculum PattiDocumento2 páginasNuevo Curriculum PattiJulio Arboleda VasquezAún no hay calificaciones

- La CopropiedadDocumento130 páginasLa CopropiedadJulio Arboleda VasquezAún no hay calificaciones

- La Fianza ExposicionDocumento23 páginasLa Fianza ExposicionMelisa VillarrealAún no hay calificaciones

- 0-Reglamento Interior de TrabajoDocumento17 páginas0-Reglamento Interior de TrabajoLupita Castañeda MataAún no hay calificaciones

- Manual HACCP en Una Industria de LevadurasDocumento43 páginasManual HACCP en Una Industria de LevadurasFrancisco Alfonso Pino González100% (1)

- El Auditor Del Siglo XXIDocumento1 páginaEl Auditor Del Siglo XXIProyecto Auditoría-Universidad0% (1)

- Plan de Negocios DonasDocumento31 páginasPlan de Negocios DonasCarlos Alberto Ramirez Capia73% (11)

- Valores, Actitudes y Satisfacción LaboralDocumento17 páginasValores, Actitudes y Satisfacción LaboralGreasseAún no hay calificaciones

- ETP - Programa B-IDocumento17 páginasETP - Programa B-IjroselAún no hay calificaciones

- Anexo No 3 Plan Maestro PNNU Vers 1 5 CronogramaDocumento9 páginasAnexo No 3 Plan Maestro PNNU Vers 1 5 CronogramaJuan R PerdomoAún no hay calificaciones

- COMERCIO INTERNACIONAL Examen ParcialDocumento10 páginasCOMERCIO INTERNACIONAL Examen ParcialIngri CortesAún no hay calificaciones

- Proyecto AguaDocumento65 páginasProyecto AguaCH M NoraAún no hay calificaciones

- Examen Oral Matematica FinancieraDocumento5 páginasExamen Oral Matematica Financieramarco1234Aún no hay calificaciones

- Banco de PreguntasDocumento5 páginasBanco de PreguntasRodrigo VillanuevaAún no hay calificaciones

- 02 - Como Conocer Las Necesidades de Nuestros ClientesDocumento3 páginas02 - Como Conocer Las Necesidades de Nuestros ClientesChristian Latorre VielmaAún no hay calificaciones

- Sem6 Danahe ComportamientoDocumento4 páginasSem6 Danahe ComportamientoDanahe CoelloAún no hay calificaciones

- TRIPTICO La Clase MediaDocumento4 páginasTRIPTICO La Clase MediaCarmen Aquino100% (3)

- 2 Caso EfeDocumento4 páginas2 Caso EfeAnelis Carbo BajañaAún no hay calificaciones

- PRESENTACION OFICIAL HI-DREAMS Actualizado PDFDocumento32 páginasPRESENTACION OFICIAL HI-DREAMS Actualizado PDFCREATE MUSICAún no hay calificaciones

- PDC-san Juan de MirafloresDocumento172 páginasPDC-san Juan de MirafloresJober DurandAún no hay calificaciones

- BPMDocumento27 páginasBPMAnonymous mraqUbQFHAún no hay calificaciones

- Tarea de Gestión Comercial InternacionalDocumento2 páginasTarea de Gestión Comercial InternacionalAndrei Calderon MunaycoAún no hay calificaciones

- Hoja de Vida Nelson LópezDocumento4 páginasHoja de Vida Nelson LópezUriel TorresAún no hay calificaciones

- 371-4 Lilian Olvera GarciaDocumento5 páginas371-4 Lilian Olvera GarciaDanna yam11 CruzAún no hay calificaciones

- Informe Financiero Detallado de La Empresa Cervería Nacional - Grupo 7Documento33 páginasInforme Financiero Detallado de La Empresa Cervería Nacional - Grupo 7Nicole VelezAún no hay calificaciones

- Tarea 4 Finanzas Administrativas 3Documento8 páginasTarea 4 Finanzas Administrativas 3AlexanderNav100% (1)

- 1 CuestionarioDocumento164 páginas1 CuestionariomdrobalinoqAún no hay calificaciones

- Trabajo Final ISODocumento12 páginasTrabajo Final ISOHéctor CastilloAún no hay calificaciones

- Rúbrica #02Documento1 páginaRúbrica #02INGRID KRISTEL MORALES TERRYAún no hay calificaciones

- Ensayo - Política de Fijación de PreciosDocumento3 páginasEnsayo - Política de Fijación de PreciosLizeth100% (1)

- Caratula UniversidadDocumento3 páginasCaratula UniversidadKelvin cedeñoAún no hay calificaciones

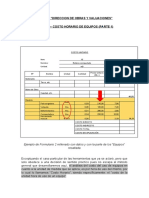

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Documento9 páginasCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoAún no hay calificaciones