También podría gustarte

- Valuacion de Acciones y ObligacionesDocumento57 páginasValuacion de Acciones y ObligacionesOH LALA MUSICAún no hay calificaciones

- Lombard Renta PesosDocumento1 páginaLombard Renta PesosJuan SchmidtAún no hay calificaciones

- Metodología CrediticiaDocumento18 páginasMetodología CrediticiaLuzAuroraBoAún no hay calificaciones

- IndicesDocumento2 páginasIndicesArisbeth Maldonado MendezAún no hay calificaciones

- Metodologia CrediticiaDocumento18 páginasMetodologia CrediticiaDelmisVasquezMendozaAún no hay calificaciones

- Fci Pionero Ahorro UDocumento1 páginaFci Pionero Ahorro UMaximiliano JulianoAún no hay calificaciones

- Infomondiae - 2021-01-29T215502.102Documento4 páginasInfomondiae - 2021-01-29T215502.102Juan Manuel TruppiaAún no hay calificaciones

- Clase 1 - Renta Fija 26 SeptiembreDocumento54 páginasClase 1 - Renta Fija 26 SeptiembreCarlos Briones AlbanAún no hay calificaciones

- CASO PRÁCTICO Modelo Valor Riesgo - VaRDocumento49 páginasCASO PRÁCTICO Modelo Valor Riesgo - VaRsaul M.cAún no hay calificaciones

- Duracion y ConvexidadDocumento13 páginasDuracion y ConvexidadLuis Rafael Zúñiga LuceroAún no hay calificaciones

- AmerantTabla X CobroDocumento1 páginaAmerantTabla X CobroOswaldo MonasteriosAún no hay calificaciones

- Diagrama de GanttDocumento27 páginasDiagrama de GanttDaniela wilchesAún no hay calificaciones

- Tema 4Documento21 páginasTema 4NereaAún no hay calificaciones

- La Politica Macroeconómica y Sus DesafíosDocumento7 páginasLa Politica Macroeconómica y Sus DesafíosCIES: Consorcio de Investigación Econimica y SocialAún no hay calificaciones

- Tarifario Tasas Pasivas 08 06 20Documento2 páginasTarifario Tasas Pasivas 08 06 20Rubén LapaAún no hay calificaciones

- Trading Bolsa de Valores - Renta FijaDocumento109 páginasTrading Bolsa de Valores - Renta FijaBryan D RJAún no hay calificaciones

- Estados Financieros ContabilidadDocumento12 páginasEstados Financieros Contabilidadluis raymundo mateo medinaAún no hay calificaciones

- Cartera Por Tipo de CreditoDocumento5 páginasCartera Por Tipo de CreditoDiego AndréeAún no hay calificaciones

- Fyepi 01t Daniel Estrella deDocumento6 páginasFyepi 01t Daniel Estrella deDaniel EuAún no hay calificaciones

- Form. y Eval de Proy.3Documento38 páginasForm. y Eval de Proy.3Cesar ToscanoAún no hay calificaciones

- Fundamentos Matematicos Semana 2Documento7 páginasFundamentos Matematicos Semana 2Nitzayet MagañaAún no hay calificaciones

- Evolución de La Banca Privada EcuatorianaDocumento20 páginasEvolución de La Banca Privada Ecuatorianabrayan cárdenasAún no hay calificaciones

- Comc 2022 10 20Documento1 páginaComc 2022 10 20Paul Llontop CheroAún no hay calificaciones

- Clase 5 Duracion y ConvexidadDocumento25 páginasClase 5 Duracion y ConvexidadAbraham VargasAún no hay calificaciones

- Ficha Técnica Class Alta Líquidez 300920 PDFDocumento2 páginasFicha Técnica Class Alta Líquidez 300920 PDFjpospinaAún no hay calificaciones

- LEM02 Evidencia FinalDocumento37 páginasLEM02 Evidencia FinalIVONNE0% (1)

- Esan - DIIRSF - Fund. de La Gest. de Riesgos Financieros - Ses. 2Documento65 páginasEsan - DIIRSF - Fund. de La Gest. de Riesgos Financieros - Ses. 2Angel Jesus MartinezAún no hay calificaciones

- Rendimientos Participant 2021Documento4 páginasRendimientos Participant 2021Angelica ZuluagaAún no hay calificaciones

- Cap 15Documento32 páginasCap 15Agus HerondaleAún no hay calificaciones

- Examen Fiananzas FINALDocumento5 páginasExamen Fiananzas FINALYanii Fiorella Vilchez CastilloAún no hay calificaciones

- Informe Monetario Mensual Julio de 2022Documento22 páginasInforme Monetario Mensual Julio de 2022cuentajj6103Aún no hay calificaciones

- Hiraoka PDFDocumento2 páginasHiraoka PDFClasEs de MÚsicaAún no hay calificaciones

- BVL Desempeño Reciente Del Mercado de Deuda Corporativa 02 22Documento7 páginasBVL Desempeño Reciente Del Mercado de Deuda Corporativa 02 22Abraham A. Monteza PeraltaAún no hay calificaciones

- Informe Mensual AFPS, Fiduciarias, SCB y Aseguradoras - Septiembre 2022Documento12 páginasInforme Mensual AFPS, Fiduciarias, SCB y Aseguradoras - Septiembre 2022unibooksAún no hay calificaciones

- Comc 2022 07 13Documento1 páginaComc 2022 07 13MarjoryAún no hay calificaciones

- Administración de Entidades Financieras - Semana 3 - Gestión de RiesgosDocumento44 páginasAdministración de Entidades Financieras - Semana 3 - Gestión de Riesgosjuan padillaAún no hay calificaciones

- Plantillas Cont IntermediaDocumento19 páginasPlantillas Cont IntermediaJOSIAS MEJIA VASQUEZAún no hay calificaciones

- Practica Sobre INTERÉS SIMPLE Y COMPUESTODocumento2 páginasPractica Sobre INTERÉS SIMPLE Y COMPUESTOKristen RojasAún no hay calificaciones

- Actividad 2 - Plan de NegociosDocumento20 páginasActividad 2 - Plan de NegociosLuisa CastañoAún no hay calificaciones

- 5 - Analisis Acciones - IAMCDocumento36 páginas5 - Analisis Acciones - IAMCMartín ManchadoAún no hay calificaciones

- Taller 3 Abril 17 de 2020Documento4 páginasTaller 3 Abril 17 de 2020Andres OrtizAún no hay calificaciones

- Moìdulo 4 - Estimacioìn de Los Flujos de Fondos en La Industria PetroleraDocumento65 páginasMoìdulo 4 - Estimacioìn de Los Flujos de Fondos en La Industria PetroleraLeandro BengoleaAún no hay calificaciones

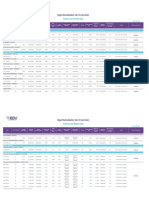

- OportunidadesDocumento3 páginasOportunidadesjejejenAún no hay calificaciones

- Matriz 2020 2019 CB SpaDocumento35 páginasMatriz 2020 2019 CB SpaElizabeth VarelaAún no hay calificaciones

- Matematica FinancieraDocumento48 páginasMatematica FinancieralucmontAún no hay calificaciones

- Evaluacion LJRD Interes Compuesto 1A LSDocumento51 páginasEvaluacion LJRD Interes Compuesto 1A LSSayra VerduzcoAún no hay calificaciones

- Cartola 2024 MarzoDocumento5 páginasCartola 2024 MarzoEnoc QuiñonesAún no hay calificaciones

- 2 - InteresJUL2020Documento1 página2 - InteresJUL2020miguelangelo bubaAún no hay calificaciones

- Cronograma Valorizado 2023Documento1 páginaCronograma Valorizado 2023CARLOS FACUNDO ALTAMIRANO FLORESAún no hay calificaciones

- Reporte Aportes Con Estado de AcreditaciónDocumento13 páginasReporte Aportes Con Estado de AcreditaciónPaul LozanoAún no hay calificaciones

- D/Er A+ Qqqq11QqqDocumento2 páginasD/Er A+ Qqqq11Qqqjoel alexander huanacchiri ticonaAún no hay calificaciones

- Copia de Financieros 01Documento13 páginasCopia de Financieros 01Robert Arias mandujanoAún no hay calificaciones

- Ef Finanzas G7Documento41 páginasEf Finanzas G7SergioAún no hay calificaciones

- Caso Práctico PDFDocumento2 páginasCaso Práctico PDFMonicaAún no hay calificaciones

- OportunidadesDocumento3 páginasOportunidadesRuben Alberto Garcia DiazAún no hay calificaciones

- El trading de bonos en una forma sencilla: La guía introductoria a las inversiones en bonos y a la gestión de sus carterasDe EverandEl trading de bonos en una forma sencilla: La guía introductoria a las inversiones en bonos y a la gestión de sus carterasAún no hay calificaciones

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Estructura y evolución del sistema financiero colombiano y sus principales mercadosDe EverandEstructura y evolución del sistema financiero colombiano y sus principales mercadosAún no hay calificaciones

- Cálculo y diseño de estructuras de materiales compuestos de fibra de vidrioDe EverandCálculo y diseño de estructuras de materiales compuestos de fibra de vidrioAún no hay calificaciones

- TRIPTICO Voladura de MineriaDocumento3 páginasTRIPTICO Voladura de MineriaCesar PadillaAún no hay calificaciones

- Js Yjpdk AH6 C90 K 5 YHzki Ag 2Documento1 páginaJs Yjpdk AH6 C90 K 5 YHzki Ag 2Kristhian CastilloAún no hay calificaciones

- Instrumentos Financieros DerivadosDocumento95 páginasInstrumentos Financieros DerivadosBrissa Llagas PatricioAún no hay calificaciones

- Caso Práctico Flores Vargas C.V. - 1Documento4 páginasCaso Práctico Flores Vargas C.V. - 1Alex Yovanni Torres Soto50% (2)

- Formato Presupuesto Overhead 2022 - RevisionDocumento9 páginasFormato Presupuesto Overhead 2022 - Revisionsanpancho8Aún no hay calificaciones

- El Socio, Temporada 1, Capitulo 3 (Incluido Cap, 1 y 2)Documento4 páginasEl Socio, Temporada 1, Capitulo 3 (Incluido Cap, 1 y 2)Josselin Nuñez LopezAún no hay calificaciones

- 2 - Seminario Nivelación Introducción Contabilidad-2Documento67 páginas2 - Seminario Nivelación Introducción Contabilidad-2Johan AlvarezAún no hay calificaciones

- Diferencias y Semejanzas Entre Costos y GastosDocumento4 páginasDiferencias y Semejanzas Entre Costos y Gastosrafael50% (10)

- 8 Diferencia ClasesDocumento6 páginas8 Diferencia ClasesIsaac NúñezAún no hay calificaciones

- Mate Financiera 2 - RemovedDocumento5 páginasMate Financiera 2 - RemovedCarlos TakahesuAún no hay calificaciones

- Sistema de Explotacion ForestalDocumento13 páginasSistema de Explotacion ForestalRebeca Bernaez67% (3)

- Blas Mora - Ciencia y EvidenciaDocumento18 páginasBlas Mora - Ciencia y EvidenciaLuis Yhandhy MallquiAún no hay calificaciones

- Ejemplo Proyeccion Emprendimiento Van y Tir (2305843009215392016)Documento9 páginasEjemplo Proyeccion Emprendimiento Van y Tir (2305843009215392016)Alejandra MuñozAún no hay calificaciones

- Guía de Preguntas Unidad 2-2022Documento2 páginasGuía de Preguntas Unidad 2-2022Leonela BollettiniAún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento8 páginasEl Valor Del Dinero en El TiempoHector Contreras Olave de MullerAún no hay calificaciones

- NegociacionesDocumento8 páginasNegociacionesRocio VillegasAún no hay calificaciones

- Taller 2 AnadecDocumento4 páginasTaller 2 AnadecJDOlayaAún no hay calificaciones

- Ficha de Actividades N°29 CC - Ss. 1° SecDocumento2 páginasFicha de Actividades N°29 CC - Ss. 1° SecLuz FaustorAún no hay calificaciones

- CAPITULO I Planteamiento Del ProblemaDocumento2 páginasCAPITULO I Planteamiento Del ProblemaJaqueline Lagos CruzAún no hay calificaciones

- Formulación y Evaluación de Proyectos: Iván Álvarez ValdésDocumento63 páginasFormulación y Evaluación de Proyectos: Iván Álvarez ValdésEduardo MartinezAún no hay calificaciones

- Modulo 6 InfotpDocumento14 páginasModulo 6 InfotpJohanny BonillaAún no hay calificaciones

- Oceano Sostenibile para TodosDocumento198 páginasOceano Sostenibile para Todoscristian caceresAún no hay calificaciones

- Opciones BinariasDocumento4 páginasOpciones Binariasf3r_nano9074Aún no hay calificaciones

- Permisos ElectricidadDocumento4 páginasPermisos ElectricidadPeriódico CentralAún no hay calificaciones

- Unidad 3 - Fase 4 - Daniela MurilloDocumento25 páginasUnidad 3 - Fase 4 - Daniela MurilloEdwin Córdoba CañadasAún no hay calificaciones

- IntroduccionDocumento10 páginasIntroduccionKasubag KepegawaianAún no hay calificaciones

- 1101 Taller # 1 ENUNCIADOSDocumento1 página1101 Taller # 1 ENUNCIADOSCarlos GranadosAún no hay calificaciones

- Ejercicio CubicaciónDocumento8 páginasEjercicio CubicaciónKakoguzman13Aún no hay calificaciones

- Auditoria FinancieraDocumento66 páginasAuditoria FinancieraDORA ALONSOAún no hay calificaciones

- FT-GTH-012 FICHA DE DATOS PERSONALES (Versión 00)Documento2 páginasFT-GTH-012 FICHA DE DATOS PERSONALES (Versión 00)César Cusi LazoAún no hay calificaciones