También podría gustarte

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Casos Practicos Nic 16 OriginalDocumento33 páginasCasos Practicos Nic 16 OriginalMilton Carpio Lopez33% (3)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Efectivo y Equivalentes de Efectivo - 2023Documento25 páginasEfectivo y Equivalentes de Efectivo - 2023luis0cabrera-551850Aún no hay calificaciones

- Amortización y DepreciaciónDocumento5 páginasAmortización y DepreciaciónHevert Vladimir Chamale FlorianAún no hay calificaciones

- 02 Declaraciones Sobre Normas de Auditoria-SasDocumento18 páginas02 Declaraciones Sobre Normas de Auditoria-Sasoliveraleon0% (1)

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Auditoria de Inmueble Maquinaria y EquipoDocumento34 páginasAuditoria de Inmueble Maquinaria y EquipoWil Yana100% (3)

- Configuracion Fi Rollout H003 - AwDocumento74 páginasConfiguracion Fi Rollout H003 - Awsergio100% (2)

- Tarea Semana 7 Introduccion A La ContabilidadDocumento8 páginasTarea Semana 7 Introduccion A La ContabilidadmarcelaAún no hay calificaciones

- Depreciaciones Trabajo 5Documento9 páginasDepreciaciones Trabajo 5Astrid Romero100% (2)

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Resumen Tecnico Nic 16Documento3 páginasResumen Tecnico Nic 16VeronicaPilarTapiaVillagraAún no hay calificaciones

- Nicsp 17 - Propiedad Planta y EquiposDocumento38 páginasNicsp 17 - Propiedad Planta y EquiposArturo Castillejos Juarez100% (2)

- E Procurement 1Documento21 páginasE Procurement 1Pedro Arturo Valdivia MagallanesAún no hay calificaciones

- Calculos Salario, LPH, Ince, Liquidacion PrestacionesDocumento18 páginasCalculos Salario, LPH, Ince, Liquidacion PrestacionesMiglasSangronis67% (3)

- Apunte-Activo FijoDocumento53 páginasApunte-Activo FijoMarlene VillarroelAún no hay calificaciones

- DepreciacionDocumento2 páginasDepreciacionWilson zocimo Chavez valdiviaAún no hay calificaciones

- Contabilidad GubernamentalDocumento28 páginasContabilidad GubernamentalFrancisco GuzmanAún no hay calificaciones

- Trabajo Practico Dad Planta y EquipoDocumento25 páginasTrabajo Practico Dad Planta y EquipoJavier VaccaroAún no hay calificaciones

- Depreciacion Sector Publico OficialDocumento9 páginasDepreciacion Sector Publico OficialmilenaAún no hay calificaciones

- Bienes de Larga DuracionDocumento9 páginasBienes de Larga DuracionMaida DavidAún no hay calificaciones

- Propiedad, Planta y EquipoDocumento6 páginasPropiedad, Planta y EquipoAlejandroGaboAún no hay calificaciones

- Introduccion A La Contabilidad TRATAMIENTO DE CUENTAS DE 4763987Documento6 páginasIntroduccion A La Contabilidad TRATAMIENTO DE CUENTAS DE 4763987mizaelrozasAún no hay calificaciones

- Resumen Tecnico Nic 16Documento19 páginasResumen Tecnico Nic 16Katlin Marroquin de FloresAún no hay calificaciones

- Taller Ppe NuevoDocumento12 páginasTaller Ppe NuevoMileidyFloresAún no hay calificaciones

- Conta Bili DadDocumento7 páginasConta Bili Dadmarianguadalupe2005Aún no hay calificaciones

- Actividad Unidad 2 Auditoria Financiera Andres FernandezDocumento9 páginasActividad Unidad 2 Auditoria Financiera Andres FernandezJose OsorioAún no hay calificaciones

- Proseso de Auditoria Caja Rural Los AndesDocumento6 páginasProseso de Auditoria Caja Rural Los AndesAnyelo QCAún no hay calificaciones

- Base Legal Expo PeriDocumento4 páginasBase Legal Expo Peri201723011hAún no hay calificaciones

- Políticas Contables de PPyEDocumento6 páginasPolíticas Contables de PPyEAdrian Gualotuña A.Aún no hay calificaciones

- Actividad 3 AuditoriaDocumento5 páginasActividad 3 Auditoria6021910004 CINDY JHOAN PLAZA MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Depreciación FiscalDocumento4 páginasDepreciación FiscalWiLlY VillatoroAún no hay calificaciones

- Normas Sobre Depreciación Activos Sector Publico CRDocumento43 páginasNormas Sobre Depreciación Activos Sector Publico CRLuis Angel Criollo DivertidoAún no hay calificaciones

- Practica Nic 16Documento5 páginasPractica Nic 16FERNANDO ANDRE ZEGARRA AGUILAR0% (1)

- Activo Fijo y Depreciacion Norma ContableDocumento12 páginasActivo Fijo y Depreciacion Norma ContableCatalina Bedoya HenaoAún no hay calificaciones

- Notas A Los Estados Financieros Comercial XYZ, S.A. de C.V.Documento10 páginasNotas A Los Estados Financieros Comercial XYZ, S.A. de C.V.Claudia Torres50% (2)

- Alex Gonzalez Control7Documento7 páginasAlex Gonzalez Control7Alex González100% (4)

- Material Unidad IV Aplicacion de La Contabilidad Impositiva PDFDocumento36 páginasMaterial Unidad IV Aplicacion de La Contabilidad Impositiva PDFEscarlen GuzmánAún no hay calificaciones

- Revalorizacion de Propiedades, Planta y EquipoDocumento8 páginasRevalorizacion de Propiedades, Planta y EquipoJose Obregon CamachoAún no hay calificaciones

- Importancia Del KardexDocumento13 páginasImportancia Del KardexCarolinaAún no hay calificaciones

- NOTASDocumento12 páginasNOTASAndres CardozoAún no hay calificaciones

- APUNTES 1 Normas de Valoración, PresentacionDocumento10 páginasAPUNTES 1 Normas de Valoración, Presentaciondark kevAún no hay calificaciones

- Ensayo Sobre Propiedad, Planta y Equipo JuanCruzDocumento7 páginasEnsayo Sobre Propiedad, Planta y Equipo JuanCruzJuan Enmanuel Cruz DiazAún no hay calificaciones

- Propiedad Pplanta y Equipo EnsayoDocumento37 páginasPropiedad Pplanta y Equipo EnsayokarenAún no hay calificaciones

- Apuntes CompletosDocumento87 páginasApuntes CompletosAndoniAún no hay calificaciones

- Manual de Políticas ContablesDocumento4 páginasManual de Políticas ContablesRonald Apaza HAún no hay calificaciones

- Trabajo FinalDocumento18 páginasTrabajo FinalLizbeth Nairobi Cruces HuamaniAún no hay calificaciones

- Sintesis Sobre La Nic 16Documento3 páginasSintesis Sobre La Nic 16Esteury BerroaAún no hay calificaciones

- Control Interno de Los Activos FijosDocumento32 páginasControl Interno de Los Activos Fijosmiguel de lionAún no hay calificaciones

- Políticas de Activos Fijos Organichealth S.A.SDocumento7 páginasPolíticas de Activos Fijos Organichealth S.A.SNikol HernándezAún no hay calificaciones

- Resumen NIC 16Documento3 páginasResumen NIC 16Annghel AdrianaAún no hay calificaciones

- Politicas Contables EjemplosDocumento3 páginasPoliticas Contables EjemplosAndrea SotoAún no hay calificaciones

- POLITICA CONTABLE PARA EL TRATAMIENTO DE LOS INVENTARIOS - Marzo de 2021Documento13 páginasPOLITICA CONTABLE PARA EL TRATAMIENTO DE LOS INVENTARIOS - Marzo de 2021RAFAEL SAENZAún no hay calificaciones

- Instructivo Estados Financieros Bajo NiifDocumento36 páginasInstructivo Estados Financieros Bajo NiifMymis JudithAún no hay calificaciones

- Resolucion Tecnica 17Documento31 páginasResolucion Tecnica 17Adán Paul JonesAún no hay calificaciones

- Miguel Perez Evaluacion de PatrimonioDocumento5 páginasMiguel Perez Evaluacion de PatrimonioMiguel PérezAún no hay calificaciones

- Activo FijoDocumento19 páginasActivo FijoYanet HuamaniAún no hay calificaciones

- Impuesto de La RentaDocumento11 páginasImpuesto de La RentaNatalia BcAún no hay calificaciones

- Guia 13Documento10 páginasGuia 13Mile Mendoza33% (3)

- Normas Contables 4Documento27 páginasNormas Contables 4Anahi MarinangeliAún no hay calificaciones

- Gestión Tributaria de Los Activos FijosDocumento39 páginasGestión Tributaria de Los Activos FijosJuan Carlos Huaman LandeoAún no hay calificaciones

- Contabilidad Actividad - entregablePAC - 1Documento10 páginasContabilidad Actividad - entregablePAC - 1JocyReyesAún no hay calificaciones

- NCF 8 y NCF 25Documento12 páginasNCF 8 y NCF 25Johana VasquezAún no hay calificaciones

- Nic 16 Propiedad Planta y EquipoDocumento7 páginasNic 16 Propiedad Planta y EquipoMiguel Buendia QuilicheAún no hay calificaciones

- Anexos - Gradualidad de MultasDocumento21 páginasAnexos - Gradualidad de Multasapi-3695685Aún no hay calificaciones

- Bancarizacion 01-07Documento3 páginasBancarizacion 01-07api-3695685100% (3)

- NIIF1Documento18 páginasNIIF1api-3695685100% (2)

- Nic34. Marco Teórico PDFDocumento24 páginasNic34. Marco Teórico PDFlitmin13Aún no hay calificaciones

- Nic 37Documento33 páginasNic 37WebMaster_VladimirGMAún no hay calificaciones

- Nic11 04Documento15 páginasNic11 04api-3695685Aún no hay calificaciones

- Actividad 4 DesarrolloDocumento4 páginasActividad 4 DesarrolloMadlyn JazminAún no hay calificaciones

- Loma Verde01Documento1 páginaLoma Verde01Aleix CzAún no hay calificaciones

- Abril 23Documento4 páginasAbril 23Angelo Faccilongo GutierrezAún no hay calificaciones

- Formato 1.2 Ctas. Ctes. EJERCICIO 11Documento1 páginaFormato 1.2 Ctas. Ctes. EJERCICIO 11Wilbert Hugo Huayhua CaceresAún no hay calificaciones

- Ventas A Plazos y Cuentas IncobrablesDocumento4 páginasVentas A Plazos y Cuentas IncobrablesLuis DavidAún no hay calificaciones

- Factura B Fecha: 01/08/2023 Nro: 0088 08334617Documento2 páginasFactura B Fecha: 01/08/2023 Nro: 0088 08334617Lucas Nahuel LuggrenAún no hay calificaciones

- Clan 88Documento9 páginasClan 88Ainotna odnilagAún no hay calificaciones

- Logística de Distribución y Transporte Tarea 7 Esteban SeguelDocumento7 páginasLogística de Distribución y Transporte Tarea 7 Esteban Seguelesteban seguelAún no hay calificaciones

- PA1 Infomes de AuditoriaDocumento15 páginasPA1 Infomes de AuditoriaNaomi CcasaniAún no hay calificaciones

- Contabilidad Material de ApoyoDocumento9 páginasContabilidad Material de ApoyoAlvarez JoseAún no hay calificaciones

- Diptico STILOEDocumento2 páginasDiptico STILOEjotogak912Aún no hay calificaciones

- Formulario IT-60 - EDITABLEDocumento1 páginaFormulario IT-60 - EDITABLEJunior JosesitoAún no hay calificaciones

- Taller Evaluación Unidad Didáctica C (2016)Documento4 páginasTaller Evaluación Unidad Didáctica C (2016)Juan PerezAún no hay calificaciones

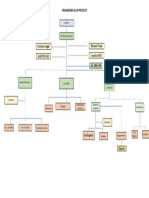

- ORGANIGRAMADocumento1 páginaORGANIGRAMAFabio Andres Pardo NuñezAún no hay calificaciones

- 87 Curriculum Vitae Bien HechoDocumento1 página87 Curriculum Vitae Bien HechoRobert TejadaAún no hay calificaciones

- Pesquisa Presente Sugerido de NatalDocumento1 páginaPesquisa Presente Sugerido de NatalGabriel RibeiroAún no hay calificaciones

- Ppt+clase+20 03 2020+logistica+internacional-1Documento17 páginasPpt+clase+20 03 2020+logistica+internacional-1EvelinSantanderAún no hay calificaciones

- Octubre - CoonfieDocumento1 páginaOctubre - CoonfieAnyelik BranAún no hay calificaciones

- Taller No. 2 PUCDocumento5 páginasTaller No. 2 PUCdamarisAún no hay calificaciones

- Evaluacion Control Interno ContableDocumento77 páginasEvaluacion Control Interno ContableAndres EcheverryAún no hay calificaciones

- Unidad 03Documento38 páginasUnidad 03Carla Soto HerbasAún no hay calificaciones

- lIBRO BANCOS 1 - Merged (1) - RemovedDocumento8 páginaslIBRO BANCOS 1 - Merged (1) - RemovedMALACATUS QUISHPE JOSELYN KATHERINEAún no hay calificaciones

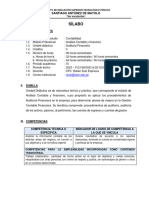

- SÍLABO de Auditoría Financiera 2023 IIDocumento5 páginasSÍLABO de Auditoría Financiera 2023 IIESTEFANY LETICIA SAUÑE HUAMANAún no hay calificaciones

- Orientacion de Tesis - Fernandez Baca Moran Christian 2Documento9 páginasOrientacion de Tesis - Fernandez Baca Moran Christian 2Christian Fernández BacaAún no hay calificaciones

- Uni4 Act6 Tal Pra Uni No4Documento7 páginasUni4 Act6 Tal Pra Uni No4Jeny Liliana SALOMON GONZALEZAún no hay calificaciones