Documentos de Académico

Documentos de Profesional

Documentos de Cultura

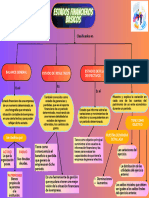

La Cuenta de Resultados

Cargado por

OlgaLuciaMartinezHoyosDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

La Cuenta de Resultados

Cargado por

OlgaLuciaMartinezHoyosCopyright:

Formatos disponibles

CN-232

Febrero de 2016

La cuenta de resultados1

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

La cuenta de resultados es el estado contable que mide el desempeo de la empresa durante un

periodo de tiempo determinado. Contiene el beneficio (o resultado) del periodo y detalla cmo

se ha obtenido. En concreto, la cuenta de resultados muestra los ingresos generados y los gastos

incurridos para determinar el beneficio. La ecuacin bsica de la cuenta de resultados es:

ingresos gastos = beneficio neto. Por ello, la cuenta de resultados tambin se denomina

cuenta de prdidas y ganancias. El beneficio neto es un dato muy importante, ya que resume

en una sola cifra el rendimiento de una empresa; es decir, revela si est ganando dinero o no.

En lenguaje tcnico contable, los ingresos son los aumentos en la riqueza de los propietarios

(su patrimonio neto) como consecuencia de las actividades de explotacin llevadas a cabo por

la empresa. Del mismo modo, los gastos son las disminuciones en la riqueza de los propietarios

como consecuencia de las actividades de explotacin llevadas a cabo por la empresa. Por tanto,

puesto que el patrimonio neto es igual al activo neto (activo pasivo), puede decirse igualmente

que los ingresos provocan un aumento del activo neto y los gastos, una disminucin de ste

como resultado de las actividades de explotacin de la empresa.

Es fundamental entender que los ingresos no implican necesariamente entradas de caja ni los

gastos salidas de caja y que, por ello, el beneficio neto no es igual al cambio en el saldo de la

caja durante el periodo. Esto se debe al principio del devengo de la contabilidad, por el que los

ingresos se reconocen cuando se ganan (al vender bienes o prestar servicios) y los gastos se

reconocen en el momento en que se incurren. El objetivo que se persigue es medir el beneficio

de manera correcta, registrando todos los ingresos y los gastos, independientemente de si se

ha recibido o se ha pagado el efectivo. Por ejemplo, los ingresos por ventas a crdito se

reconocen en la cuenta de resultados antes de recibir el efectivo, y muchos gastos se reconocen

antes de realizar el pago, como los correspondientes a los servicios de luz o agua, que primero

se consumen y reconocen y, ms tarde, se liquidan.

La Tabla 1 contiene un esquema tpico de una cuenta de resultados:

1 Se recomienda leer primero Introduccin a la contabilidad financiera de los mismos autores, CN-230, IESE, marzo de 2017

para poder entender adecuadamente el contenido de esta nota.

Nota tcnica preparada por los profesores Fernando Pealva y Marc Badia. Febrero de 2016.

Copyright 2016 IESE. Copyright de esta traduccin 2017 IESE. Para pedir copias de este documento dirjase a IESE

Publishing en www.iesep.com, escriba a iesep@iesep.com o llame al +34 932 536 558.

No est permitida la reproduccin total o parcial de este documento, ni su tratamiento informtico, ni la transmisin de

ninguna forma o por cualquier medio, ya sea electrnico, mecnico, por fotocopia, por registro o por otros medios.

ltima edicin: 10/3/17

1

CN-232 La cuenta de resultados

Tabla 1

Cuenta de resultados funcional

Ingresos por ventas

Gasto por coste de las mercancas vendidas (CMV)

Beneficio bruto

Gastos comerciales y de ventas

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

Gastos administrativos

Gastos en investigacin y desarrollo (I+D)

Otros gastos de explotacin

+/ Otros gastos de explotacin no recurrentes

Resultado de explotacin

+ Ingresos financieros

Gastos financieros

Beneficio antes de impuestos

Gastos por impuestos

Beneficio neto

Resultado de los socios no dominantes

Beneficio neto atribuible a los propietarios de la matriz

En la primera lnea de la cuenta de resultados siempre aparecen los ingresos; es decir, el

aumento del activo neto como resultado de la venta de bienes o de la prestacin de servicios.

En la fila siguiente, se recoge el coste de los bienes vendidos (coste de las ventas) o de los

servicios prestados. La diferencia entre los ingresos y los costes de las ventas (o los servicios)

se denomina beneficio bruto y, una vez obtenido este subtotal, se procede a registrar el resto

de los gastos de explotacin en los que se ha incurrido para poder obtener dichos ingresos

(gastos comerciales, administrativos, investigacin y desarrollo, consumos, etc.). En ocasiones,

las empresas incurren en gastos de explotacin que no se espera vuelvan a ocurrir en el futuro,

como una prdida imprevista ocasionada por un desastre natural, una restructuracin

significativa del negocio, etc. Son gastos de naturaleza inusual y no recurrente. Si estos gastos

son de una cierta cuanta, se suelen mostrar por separado dentro de los gastos de explotacin

en la cuenta de resultados para facilitar as la realizacin de previsiones sobre el resultado de

ejercicios futuros. Estos gastos provocan una disminucin de los beneficios en el periodo en

que suceden, si bien no se espera que vuelvan a ocurrir en ejercicios siguientes. En el Anexo,

puede verse un ejemplo real de ingresos y gastos no recurrentes en la cuenta de resultados de

Air Liquide. La diferencia entre los ingresos y el total de los gastos de explotacin recibe el

nombre de resultado de explotacin, al que algunas empresas se refieren como beneficio antes

de intereses e impuestos (BAII).

Una vez obtenido el resultado de explotacin, la cuenta de resultados muestra los gastos

financieros (p. ej., los gastos por intereses) y los ingresos derivados de las inversiones

financieras. Se obtiene as un nuevo subtotal denominado beneficio antes de impuestos. A

2 IESE Business School-University of Navarra

La cuenta de resultados CN-232

continuacin, se incluye el gasto por el impuesto de sociedades. La diferencia entre todos los

ingresos y los gastos constituye el beneficio neto procedente de las operaciones continuadas.

La expresin operaciones continuadas requiere una explicacin ms detallada. En ocasiones,

las empresas deciden cerrar algunas divisiones debido a que generan prdidas o dejan de tener

sentido estratgico, por lo que ya no generarn ingresos y gastos en el futuro. Para facilitar la

previsin de ingresos y gastos futuros y realizar comparaciones ms fundamentadas, las

empresas reportan separadamente el valor neto de los ingresos y los gastos de estas divisiones

cuya actividad cesar, debajo de los beneficios de las operaciones continuadas. Vase un

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

ejemplo en la cuenta de resultados de Air Products incluida en el Anexo. Una vez registrado

el resultado de las operaciones interrumpidas, se obtiene el beneficio o resultado neto.

En caso de que la empresa cuente con accionistas minoritarios en sus filiales, stos tendrn

derecho a recibir parte de los beneficios que stas generan, cuyo valor neto de impuestos quedar

reflejado en la lnea denominada resultado de las participaciones no dominantes. Este dato slo

se incluye en la cuenta de resultados consolidada, en la que se agrupan las diferentes cuentas de

resultados de las filiales de una empresa. Finalmente, la ltima lnea de una cuenta de resultados

siempre se referir al beneficio neto de los accionistas de la empresa matriz.2

Clasificacin de los gastos

Por funcin. Los gastos reflejados en la cuenta de resultados que se recoge en la Tabla 1

aparecen clasificados en funcin de la actividad de la que provienen. Por ejemplo, todos los

costes en los que se incurre a la hora de fabricar un producto para su venta (materias primas,

salarios de produccin, consumos de agua, gas, luz durante la produccin, amortizacin de la

maquinaria, etc.) se engloban dentro del coste de las mercancas vendidas. Del mismo modo,

los gastos comerciales y de ventas contienen los costes derivados de esta funcin (salarios del

personal de ventas, servicios consumidos, amortizacin de los locales comerciales, etc.) y lo

mismo sucede con los gastos de I+D (salarios de los investigadores, coste de los materiales que

utilizan, servicios que consumen, amortizacin de los equipos y los laboratorios de

investigacin, etc.). En una cuenta de resultados funcional, no se desglosan los gastos totales

por materias primas, salarios, energa y amortizaciones. En su lugar, estos costes se encuentran

repartidos dentro de cada funcin (produccin, comercial, administracin, I+D). Este formato

es el que se suele emplear en los pases anglosajones. En el Anexo se incluyen dos ejemplos de

cuentas de resultados funcionales (Linde Group y Air Products), que no desglosan

separadamente los gastos por materias primas salarios, energa o amortizaciones.

Por naturaleza. Los gastos mostrados en la cuenta de resultados de la Tabla 2 se han clasificado

en funcin de su naturaleza: materias primas y otras materias consumibles, salarios, energa,

amortizaciones, etc. A diferencia de la cuenta de resultados funcional, este tipo de cuenta no nos

permite saber separadamente qu cantidad de materias primas y suministros se ha empleado en

los procesos de produccin, venta, administracin o I+D. Lo mismo puede aplicarse al desglose

de los costes por salarios, energa y amortizaciones empleados en las actividades de produccin,

2 Es probable que los lectores nefitos no hayan entendido completamente esta explicacin acerca del beneficio de las

participaciones no dominantes, ya que su comprensin requiere conocimientos en materia de consolidacin contable. No debe ser

objeto de preocupacin, pues ahora esto carece de importancia para el asunto que aqu estamos tratando. Una introduccin a la

consolidacin contable se encuentra en la nota CN-240.

IESE Business School-University of Navarra 3

CN-232 La cuenta de resultados

ventas, administracin o I+D. En las cuentas de resultados por naturaleza, no se puede determinar

el coste de las mercancas vendidas ni, por tanto, el beneficio bruto. Del mismo modo, no

podemos saber cules han sido los gastos de venta y administracin o de I+D. Este modelo es el

ms utilizado en Europa continental, aunque cada vez son ms las grandes empresas que estn

clasifican los gastos por funciones, puesto que los inversores internacionales suelen preferir esta

ltima clasificacin debido a que les permite evaluar mejor la eficiencia de las empresas. As, por

ejemplo, en algunos sectores, el margen bruto (beneficio bruto / ingresos por ventas) se vigila

muy de cerca, puesto que un descenso puede ser sntoma de un problema en la actividad de la

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

empresa. El Anexo contiene la cuenta de resultados de la empresa francesa Air Liquide que

clasifica sus gastos por naturaleza, donde se puede comprobar que no aparecen reflejados el coste

de las mercancas vendidas, los gastos comerciales, administrativos o de I+D.

Cada modelo de clasificacin de gastos presenta ventajas e inconvenientes que las empresas tratan

de compensar publicando informacin relativa al mtodo alternativo en las notas a los estados

financieros. Sin embargo, en algunos casos es obligatorio presentar dicha informacin; por

ejemplo, segn las Normas Internacionales de Informacin Financiera (NIIF), una empresa que

clasifique los gastos por funciones tambin deber informar acerca del coste de las materias primas

y otras materias consumibles, los salarios y la amortizacin en una nota a los estados contables.

Tabla 2

Cuenta de resultados segn la naturaleza de los ingresos y los gastos

Ingresos por ventas

Consumo de materias primas y otras materias consumibles y consumo de mercaderas

Gastos de personal

Otros gastos de explotacin (energa, etc.)

Depreciacin y amortizacin

+/ Otros gastos de explotacin no recurrentes

Resultado de explotacin

+ Ingresos financieros

Gastos financieros

Beneficio antes de impuestos

Gastos por impuestos

Beneficio neto de las operaciones continuadas

+/ Resultado de las operaciones interrumpidas

Beneficio neto

Resultado de las participaciones no dominantes

Beneficio neto atribuible a los propietarios de la matriz

4 IESE Business School-University of Navarra

La cuenta de resultados CN-232

Criterios para el reconocimiento contable de los ingresos

El reconocimiento de los ingresos constituye un hecho clave en la vida de cualquier empresa,

por lo que los estndares de contabilidad contemplan reglas especficas acerca de cmo deben

reconocerse los ingresos (y los gastos). Una empresa reconocer ingresos procedentes de una

transaccin cuando se cumplan las siguientes condiciones:

a) La empresa ha hecho todo lo que prometi hacer por el cliente, es decir, ha entregado

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

los productos o prestado los servicios que se haba comprometido a proporcionar. Esto

implica que la empresa ha ganado los ingresos.

b) La empresa ha recibido efectivo u otro activo. Si el activo recibido no es caja (p. ej., las

cuentas por cobrar), la empresa deber tener una certeza razonable de que ser capaz

de recibir el efectivo que se le debe. Esto implica que la empresa es capaz medir sus

ingresos de forma fiable.

Respecto a la primera condicin, si la empresa no ha cumplido an con todas sus obligaciones

respecto al cliente, deber ajustar el importe de los ingresos reconocidos para reflejar las

obligaciones pendientes de cumplimiento. Por ejemplo, un cliente paga 500 por un programa

informtico y el contrato especifica que tiene derecho a recibir gratuitamente actualizaciones

durante tres aos. Se estima que el valor de estas actualizaciones es 60. Al efectuar la venta, la

empresa reconocer ingresos por 440, y pospondr el reconocimiento de los ingresos por las

actualizaciones hasta que las suministre durante los prximos tres aos.

Criterios para el reconocimiento contable de los gastos

Una empresa reconoce un gasto cuando ocurre cualquiera de las siguientes situaciones:

a) El consumo de un activo como resultado de una transaccin que conduce al

reconocimiento de un ingreso (p. ej., el gasto por el coste de las mercancas vendidas

se reconoce al mismo tiempo que los ingresos por ventas). Este gasto se reconoce en el

mismo periodo en el que la empresa reconoce los ingresos. Este procedimiento se

denomina principio de correlacin de ingresos y gastos.

b) El consumo de un activo (o la generacin de un pasivo) como resultado del paso del

tiempo (p. ej., los gastos por amortizacin o por intereses).

Resultado integral (tambin llamado resultado global)

La mayor parte de los ingresos y los gastos se reconocen en la cuenta de resultados. Sin

embargo, algunos ingresos y gastos no se reconocen en la cuenta de resultados y, por tanto,

no afectan al beneficio neto. Suele tratarse de aquellas prdidas y ganancias no realizadas que

proceden de las variaciones del valor de ciertos activos o pasivos y no de transacciones.

El efecto neto de estas prdidas y ganancias se denomina otro resultado integral y se acumula en

una cuenta del patrimonio neto llamada otro resultado integral acumulado, de modo parecido a

como se hace con el beneficio neto en la cuenta de beneficios retenidos. Algunas empresas se

refieren al resultado integral como prdidas y ganancias imputadas en el patrimonio neto. La

IESE Business School-University of Navarra 5

CN-232 La cuenta de resultados

suma del beneficio neto y del resultado integral recibe el nombre de resultado integral, que se

registra en un estado diferente que complementa la cuenta de resultados y se denomina estado

de resultado integral. En el Anexo, puede verse un ejemplo de Air Products, donde tambin se

muestra la parte del balance que contiene el patrimonio neto donde se observa la cuenta en la

que se recoge el otro resultado integral acumulado.

Beneficio por accin

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

Al final de la cuenta de resultados, las empresas incluyen el beneficio por accin (BPA), que

consiste en el resultado de dividir el beneficio neto (con algunos pequeos ajustes) entre la

media ponderada de las acciones en circulacin durante el periodo. El denominador se define

de este modo debido a que el nmero de acciones en circulacin puede variar a lo largo del

ao (p. ej., la empresa puede emitir ms acciones). Existen dos definiciones del beneficio por

accin: bsico o diluido. La diferencia entre ambas reside en que el BPA diluido tiene en cuenta,

a la hora de realizar el cmputo del nmero de acciones, el efecto de una posible conversin

en acciones de ciertos instrumentos, como las opciones sobre acciones, obligaciones

convertibles, etc. El beneficio por accin es una cifra que los analistas financieros siguen muy

de cerca y tratan de realizar previsiones utilizando toda la informacin disponible.

6 IESE Business School-University of Navarra

La cuenta de resultados CN-232

Anexo

The Linde Group

Cuenta de Prdidas y Ganancias del grupo (en millones de euros)

2013 2012

Ingresos 16.655 15.833

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

Coste de las ventas 10.642 10.121

Beneficio bruto 6.013 5.712

Gastos de marketing y ventas 2.512 2.321

Costes de la I+D 92 101

Gastos de administracin 1.419 1.373

Otros ingresos de explotacin 358 304

Otros gastos de explotacin 193 179

Participacin en las ganancias (prdidas) de asociadas y negocios conjuntos que se

contabilicen utilizando el mtodo de la puesta en equivalencia 16 13

Beneficio antes de intereses e impuestos (BAII) 2.171 2.055

Ingresos financieros 98 144

Gastos financieros 475 465

Beneficio antes de impuestos 1.794 1.734

Gasto por el impuesto de sociedades 364 393

Beneficio anual 1.430 1.341

Atribuible a los accionistas de Linde AG 1.317 1.232

Atribuible a participaciones no dominantes 113 109

Beneficio por accin (en euros) bsico 7,10 6,93

Beneficio por accin (en euros) diluido 7,08 6,87

Fuente: memoria anual de The Linde Group.

IESE Business School-University of Navarra 7

CN-232 La cuenta de resultados

Anexo (continuacin)

Air Liquide

Estado de resultados consolidado

Ejercicio finalizado el 31 de diciembre (en millones de euros) 2.012 2.013

Ingresos 15.326,3 15.225,2

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

Otros ingresos 134,5 189,3

Compra de materias primas y otros consumibles y suministros 6.098,6 5.985,1

Gastos de personal 2.674,2 2.751,1

Otros gastos 2.903,2 2.861,4

Resultado de explotacin antes de amortizaciones (EBITDA*) 3.784,8 3.816,9

Gasto por amortizaciones 1.231,8 1.236,3

Resultado de explotacin recurrente 2.553,0 2.580,6

Otros ingresos de explotacin no recurrentes 13,4 235,1

Otros gastos de explotacin no recurrentes 40,5 209,2

Resultado de explotacin 2.525,9 2.606,5

Gastos financieros netos 248,1 219,9

Otros ingresos financieros 10,2 14,4

Otros gastos financieros 93,2 99,1

Impuestos de sociedades 557,6 611,9

Participacin en el resultado de empresas asociadas 20,0 14,5

Resultado del periodo 1.657,2 1.704,5

- Participaciones minoritarias 66,1 64,2

- Beneficio neto (participacin del grupo) 1.591,1 1.640,3

Beneficio bsico por accin (en euros) 5,11 5,28

Beneficio diluido por accin (en euros) 5,09 5,26

Fuente: memoria de Air Liquide.

* EBITDA (earnings before interest, taxes, depreciation and amortization). El equivalente en espaol sera beneficios antes de intereses,

impuestos y amortizaciones.

8 IESE Business School-University of Navarra

La cuenta de resultados CN-232

Anexo (continuacin)

Estado de resultados consolidado de Air Products and Chemicals, Inc. y sus filiales

Ejercicio finalizado a 30 de septiembre (en millones de dlares, excepto datos por accin) 2.013 2.012

Ventas 10.180,4 9.611,7

Coste de las ventas 7.472,1 7.051,9

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

Gastos de ventas y administracin 1.066,3 946,8

I+D 133,7 126,4

Planes de reestructuracin y reduccin de costes 231,6 327,4

Beneficio de la venta de participacin accionarial - 85,9

Insolvencia de cliente - 9,8

Prdidas por liquidacin de pensiones 12,4 -

Gastos de consultora 10,1 -

Otros ingresos (gastos), netos 70,2 47,1

Resultado de explotacin 1.324,4 1.282,4

Resultado de las empresas asociadas puestas en equivalencia 167,8 153,8

Gastos por intereses 141,8 123,7

Beneficio de las operaciones continuadas antes de impuestos 1.350,4 1.312,5

Impuesto de sociedades 307,9 287,3

Beneficio de las operaciones continuadas 1.042,5 1.025,2

Beneficio (prdidas) de las operaciones interrumpidas, neto de impuestos - 168,1

Beneficio neto 1.032,5 1.193,3

Menos: beneficio neto atribuible a las participaciones no dominantes 38,3 26,0

Beneficio neto atribuible a Air Products and Chemicals 994,2 1.167,3

Beneficio neto atribuible a Air Products and Chemicals

Beneficio de las operaciones continuadas 1.004,2 999,2

Beneficio (prdidas) de las operaciones interrumpidas -10,0 168,1

Beneficio neto atribuible a Air Products and Chemicals 994,2 1.167,3

Beneficio bsico por accin ordinaria atribuible a Air Products and Chemicals

Beneficio de las operaciones continuadas 4,79 4,73

Beneficio (prdidas) de las operaciones interrumpidas -0,05 0,80

Beneficio neto atribuido a Air Products and Chemicals 4,74 5,53

Beneficio diluido por accin ordinaria atribuido a Air Products and Chemicals

Beneficio de las operaciones continuadas 4,73 4,66

Beneficio (prdidas) de las operaciones interrumpidas -0,05 0,78

Beneficio neto atribuido a Air Products and Chemicals 4,68 5,44

Media ponderada de acciones ordinarias en circulacin (en millones) 209,7 211,2

Media ponderada de acciones ordinarias en circulacin asumiendo dilucin 212,3 214,7

Fuente: memoria de Air Products and Chemicals.

IESE Business School-University of Navarra 9

CN-232 La cuenta de resultados

Anexo (continuacin)

Estado de resultado integral consolidado de Air Products and Chemicals, Inc. y sus filiales

Ejercicio finalizado a 30 de septiembre (en millones de dlares) 2013 2012

Beneficio neto 1.032,5 1.193,3

Otro resultado integral, neto de impuestos:

Este documento es una copia autorizada para su uso en el programa "Claves de la direccin de empresas" impartido por el prof. Edi Soler.

Diferencias de conversin, netas de impuestos de (44,8$) y 8,9$ -25,0 84,6

Beneficios (prdidas) netos de los derivados, netos de impuestos de 14,5$ y (9,8$) 35,0 -21,8

Pensiones y prestaciones por jubilacin, netas de impuestos de 154,8, y (124,6$) 231,9 -246,0

Ajustes y reclasificaciones:

Diferencias de conversin 0,6 13,3

Derivados, netos de impuestos de (5,5$) y 5,0$ -20,2 12,4

Pensiones y prestaciones por jubilacin, netas de impuestos de 55,9$ y 36,5$ 104,9 67,0

Total otro resultado integral 327,2 -90,5

Resultado integral 1.359,7 1.102,8

Fuente: memoria de Air Products and Chemicals.

Balance consolidado de Air Products and Chemicals, Inc. y sus filiales (slo el patrimonio

neto)

30 de septiembre (en millones de dlares, excepto datos por accin) 2013 2012

Patrimonio neto

Acciones ordinarias (a 1$ por accin, emitidas en 2013 y 2012: 249.455.584

acciones) 249,4 249,4

Prima de emisin 799,2 810,5

Beneficios retenidos 9.646,4 9.234,5

Otras prdidas integrales acumuladas -1.020,6 -1.348,8

Acciones propias, a precio de adquisicin (2013: 38.276.327 acciones; 2012:

36.979.704 acciones) -2.632,3 -2.468,4

Total patrimonio neto de los propietarios de la matriz 7.042,1 6.477,2

Participaciones no dominantes 156,8 146,1

Total 7.198,9 6.623,3

Fuente: memoria de Air Products and Chemicals.

10 IESE Business School-University of Navarra

También podría gustarte

- Estado de Situación EconómicaDocumento5 páginasEstado de Situación EconómicaMauricio PillajoAún no hay calificaciones

- Guía Nia 210Documento2 páginasGuía Nia 210FERNANDO GARCIA RODRIGUEZAún no hay calificaciones

- Cuadro Sinoptico Admi Capital de TrabajoDocumento5 páginasCuadro Sinoptico Admi Capital de TrabajoDaniela CastilloAún no hay calificaciones

- Preguntas Del Capítulo I ..Documento6 páginasPreguntas Del Capítulo I ..nasly mejiaAún no hay calificaciones

- Habilidades Directivas en El Contexto EmpresarialDocumento4 páginasHabilidades Directivas en El Contexto EmpresarialVEROAún no hay calificaciones

- La Estructura Basica de La Contabilidad Financiera v1-1Documento12 páginasLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorAún no hay calificaciones

- Actividad Sobre ReingenieríaDocumento2 páginasActividad Sobre ReingenieríaDavid Enrique Mejia AguirreAún no hay calificaciones

- Actividad 1Documento9 páginasActividad 1Arambula Vanessa100% (1)

- Toma de DesicionesDocumento3 páginasToma de DesicionesSteph PerezAún no hay calificaciones

- AG3 - NT-2 - Intrategia RealtaoDocumento12 páginasAG3 - NT-2 - Intrategia Realtaojose silvaAún no hay calificaciones

- Resumen de La Nic 7Documento4 páginasResumen de La Nic 7Dnis RdosAún no hay calificaciones

- Contabilidad Financiera CuadroDocumento5 páginasContabilidad Financiera CuadroIRAIDI DEL SOL MAY CRUZ100% (1)

- Fundamentos de La Administración Unidad 3Documento138 páginasFundamentos de La Administración Unidad 3AnahiAún no hay calificaciones

- Razones FinancierasDocumento6 páginasRazones FinancierasLeynner MejiaAún no hay calificaciones

- Parcial 2 Guichacoy AIIDocumento7 páginasParcial 2 Guichacoy AIIFernando DiazAún no hay calificaciones

- Capitulo 01 Qué Es El Comportamiento OrganizacionalDocumento25 páginasCapitulo 01 Qué Es El Comportamiento OrganizacionalCynthia RenteriaAún no hay calificaciones

- Finanzas IDocumento7 páginasFinanzas IELIBER DIONISIO RODR�GUEZ GONZALESAún no hay calificaciones

- Mapa Conceptual - Manual General de Contabilidad GubernamentalDocumento5 páginasMapa Conceptual - Manual General de Contabilidad GubernamentalYurielka Rodriguez100% (1)

- Lectura - La Naturaleza de La Contabilidad GerencialDocumento9 páginasLectura - La Naturaleza de La Contabilidad GerencialabgochoAún no hay calificaciones

- Actividad 5 Cuadro Sinoptico Estado de Cambios en El PatrimonioDocumento4 páginasActividad 5 Cuadro Sinoptico Estado de Cambios en El Patrimonioangelica torresAún no hay calificaciones

- CASO PRACTICO - Listo - Dariam - Solano - RodriguezDocumento33 páginasCASO PRACTICO - Listo - Dariam - Solano - RodriguezDariam Solano RodríguezAún no hay calificaciones

- Capítulo 3 Estados Financieros y Análisis de Razones FinancierasDocumento10 páginasCapítulo 3 Estados Financieros y Análisis de Razones FinancierasVictor Hugo Elizondo DiazAún no hay calificaciones

- Analisis de La Red de Tiempos y EventosDocumento8 páginasAnalisis de La Red de Tiempos y EventosSupercalifragilistico EspialidosoAún no hay calificaciones

- Contabilidad de Empresas IndustrialesDocumento51 páginasContabilidad de Empresas IndustrialesCarlos RamirezAún no hay calificaciones

- Áreas Críticas de La Auditoría AdministrativaDocumento5 páginasÁreas Críticas de La Auditoría AdministrativaFlorian Mendez SilvestreAún no hay calificaciones

- Mapa Mental ING IndustrialDocumento1 páginaMapa Mental ING IndustrialSarah Rosero QuitanAún no hay calificaciones

- Diapositivas Contabilidad Gerencial III - 2017 - I - IIDocumento77 páginasDiapositivas Contabilidad Gerencial III - 2017 - I - IIsheilaAún no hay calificaciones

- Examen 1Documento2 páginasExamen 1Diana L Chuc AkeAún no hay calificaciones

- Tipos de Ajustes ContablesDocumento9 páginasTipos de Ajustes ContablesMarvin TobarAún no hay calificaciones

- El Entorno de Los Mercados Financieros PDFDocumento20 páginasEl Entorno de Los Mercados Financieros PDFGuadalupe SaucedoAún no hay calificaciones

- ApalancamientosDocumento27 páginasApalancamientosmarvaAún no hay calificaciones

- 0.introduccion A Las Finanzas Corporativas PDFDocumento3 páginas0.introduccion A Las Finanzas Corporativas PDFEusebio SarmientoAún no hay calificaciones

- Modelos de Desarrollo OrganizacionalDocumento7 páginasModelos de Desarrollo OrganizacionalAngelica BolivarAún no hay calificaciones

- Autoridad de Linea - StaffDocumento7 páginasAutoridad de Linea - Staffpalu88Aún no hay calificaciones

- Liquidacion de EmpresasDocumento16 páginasLiquidacion de EmpresasKatty MartinezAún no hay calificaciones

- El Aprovechamiento Del Capital Humano A Través DelDocumento8 páginasEl Aprovechamiento Del Capital Humano A Través Delgilberto PucAún no hay calificaciones

- 5-Clase Registros de Nomina (Ejercicio Resuelto)Documento7 páginas5-Clase Registros de Nomina (Ejercicio Resuelto)Daniel PalmerAún no hay calificaciones

- 4 El Plan de NegociosDocumento13 páginas4 El Plan de NegociosKimberly Melissa VargasAún no hay calificaciones

- PLANIFICACIÓN ESTRATÉGICA TrabajoDocumento13 páginasPLANIFICACIÓN ESTRATÉGICA TrabajoOlymar TocuyoAún no hay calificaciones

- Estado de Cambios en La Situacion FinancieraDocumento2 páginasEstado de Cambios en La Situacion FinancieraOzkr InnAún no hay calificaciones

- Nic 7 Teoria y Aplicacion Practica-PeruDocumento5 páginasNic 7 Teoria y Aplicacion Practica-PeruRosamaohAún no hay calificaciones

- Qué Son Las Depreciaciones y AmortizacionesDocumento6 páginasQué Son Las Depreciaciones y AmortizacionesDanny GennioAún no hay calificaciones

- ANÁLISIS DE CASOS: Postulados BásicosDocumento5 páginasANÁLISIS DE CASOS: Postulados BásicosIvanna Guzman TamayoAún no hay calificaciones

- Ejercicios Prepa 2Documento17 páginasEjercicios Prepa 2Samuel Mc QuhaeAún no hay calificaciones

- Marulanda Castaño Oscar - FinanzasDocumento130 páginasMarulanda Castaño Oscar - FinanzasjlgodinezsAún no hay calificaciones

- 6 Chico ElecDocumento2 páginas6 Chico ElecErick Jhonson MonzonAún no hay calificaciones

- Análisis E Interpretación de Estados FinancierosDocumento14 páginasAnálisis E Interpretación de Estados FinancierosKenethCajasAún no hay calificaciones

- Costo Volumen Utilidad y CuestionarioDocumento11 páginasCosto Volumen Utilidad y CuestionarioSantaLopezAún no hay calificaciones

- Análisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)Documento7 páginasAnálisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)angelica lefrancAún no hay calificaciones

- Actividad No.3 Contabilidad IIDocumento19 páginasActividad No.3 Contabilidad IIMiruss FloresAún no hay calificaciones

- Estados Financieros Externos e InternosDocumento3 páginasEstados Financieros Externos e InternosJavier ValdezAún no hay calificaciones

- Análisis Horizontal o DinámicoDocumento12 páginasAnálisis Horizontal o DinámicoDavid DasAún no hay calificaciones

- Estados Financieros BasicosDocumento1 páginaEstados Financieros BasicosIsaias AC ʚïɞ100% (1)

- Ensayo Sobre Presupuesto de Capital.Documento6 páginasEnsayo Sobre Presupuesto de Capital.Anyeli AbreuAún no hay calificaciones

- EJERCICIO-1-MODULO - 4 AfDocumento4 páginasEJERCICIO-1-MODULO - 4 Afdanilo arnaldo godoy0% (1)

- Contabilidad InternaDocumento3 páginasContabilidad InternaJor VelAún no hay calificaciones

- Redes RDocumento26 páginasRedes RYohn Carlos Gonzalez SanchezAún no hay calificaciones

- T8 Unid 1 Tem 3-4Documento4 páginasT8 Unid 1 Tem 3-4Elvis OrralaAún no hay calificaciones

- Pizarra 03 19 2021Documento8 páginasPizarra 03 19 2021WILLIAM ANDRES MURILLO RINCONAún no hay calificaciones

- B3A1 AnalisisEstadoDeResultadosDocumento15 páginasB3A1 AnalisisEstadoDeResultadosManuel Uribe NavaAún no hay calificaciones

- Garantias ConstitucionalesDocumento5 páginasGarantias ConstitucionalesLucien VivierAún no hay calificaciones

- Guía de Costos para Micro y Pequeños Empresarios U... - (PG 26 - 31)Documento6 páginasGuía de Costos para Micro y Pequeños Empresarios U... - (PG 26 - 31)omar torresAún no hay calificaciones

- Ensayo LiderazgoDocumento3 páginasEnsayo LiderazgoLiinaa Anndreaa Forrero ArgeelAún no hay calificaciones

- MATRIZDocumento6 páginasMATRIZjossie grandez riosAún no hay calificaciones

- Werner Jaeger, Paideia. Los Ideales de La Cultura GriegaDocumento1166 páginasWerner Jaeger, Paideia. Los Ideales de La Cultura GriegaSofía PisoniAún no hay calificaciones

- Taller Eje 4 de InvestigacionDocumento12 páginasTaller Eje 4 de InvestigacionYesenia GiraldoAún no hay calificaciones

- Pasquino, G. - Liderazgo y Comunicación PolíticaDocumento21 páginasPasquino, G. - Liderazgo y Comunicación PolíticaCeliaAún no hay calificaciones

- PTL Comunicacion Oficial ExternaDocumento3 páginasPTL Comunicacion Oficial ExternaJuan Estevan Gomez HincapieAún no hay calificaciones

- Orígenes e Historia de La Protección CivilDocumento51 páginasOrígenes e Historia de La Protección CivilAnaevid Mnss100% (2)

- Manual Curso Extincion Incendios Forestales VoluntariadoPCDocumento5 páginasManual Curso Extincion Incendios Forestales VoluntariadoPCRodrigo MeriñoAún no hay calificaciones

- Sociedad Del ConsumoDocumento3 páginasSociedad Del ConsumoJosé FerrerAún no hay calificaciones

- Ley No. 24047, Ley General de Amparo Al Patrimonio CulturalDocumento8 páginasLey No. 24047, Ley General de Amparo Al Patrimonio CulturalDonovan Vilca YarangaAún no hay calificaciones

- Violencia Legalidad y Guerra Sucia en ColombiaDocumento62 páginasViolencia Legalidad y Guerra Sucia en ColombiaOmar DuarteAún no hay calificaciones

- Resumen - Goldman Noemí - Di Meglio Gabriel (2008)Documento2 páginasResumen - Goldman Noemí - Di Meglio Gabriel (2008)ReySalmonAún no hay calificaciones

- La Ley de Seguridad Social y Los Principios Rectores Que La SustentanDocumento4 páginasLa Ley de Seguridad Social y Los Principios Rectores Que La SustentanStphany Guzmán100% (1)

- Seminario Marzo Completo-10temasDocumento13 páginasSeminario Marzo Completo-10temasvaleriAún no hay calificaciones

- Modelo - Resolucion DirectoralDocumento4 páginasModelo - Resolucion DirectoralDenis Elmer Ccosi MamaniAún no hay calificaciones

- Carta Millares MendozaDocumento2 páginasCarta Millares MendozaVictor Espino GutierrezAún no hay calificaciones

- 5) 2003.2014.elkirchnerismoDocumento233 páginas5) 2003.2014.elkirchnerismoJIDecimoAún no hay calificaciones

- Mapa Ley 387Documento1 páginaMapa Ley 387LA HOUSEAún no hay calificaciones

- Violencia InfantilDocumento5 páginasViolencia InfantilAndreina YabrudyAún no hay calificaciones

- Todos Los TalleresDocumento13 páginasTodos Los TalleresLuis CaguanoAún no hay calificaciones

- Valor Económico TotalDocumento3 páginasValor Económico Totaljose luis quispe pujaicoAún no hay calificaciones

- Audre LordeDocumento8 páginasAudre LordeedgarstraehleAún no hay calificaciones

- Análisis de La Propuesta de Mary RichmondDocumento4 páginasAnálisis de La Propuesta de Mary Richmondkorisu53Aún no hay calificaciones

- T 225 18Documento38 páginasT 225 18JORGE TORRESAún no hay calificaciones

- Ejemplos de Postulados BásicosDocumento2 páginasEjemplos de Postulados BásicosGeovana Ramos Orozco83% (6)

- Separación de Poderes - Wikipedia, La Enciclopedia LibreDocumento23 páginasSeparación de Poderes - Wikipedia, La Enciclopedia LibreGizzarelli PaneteriaAún no hay calificaciones

- Tomo 50Documento367 páginasTomo 50Enrique Salazar la TorreAún no hay calificaciones