También podría gustarte

- Modelo de Denuncia y o Querella Por El Delito de Abuso de Confianza, Daños y Los Demás Que ResultDocumento3 páginasModelo de Denuncia y o Querella Por El Delito de Abuso de Confianza, Daños y Los Demás Que ResultLeoono100% (1)

- Modelo de Escrito de Reconocimiento de DeudaDocumento4 páginasModelo de Escrito de Reconocimiento de DeudaRosaRomoQuispe100% (2)

- Oficio de Cese Por Limite de Edad 2018Documento1 páginaOficio de Cese Por Limite de Edad 2018RosaRomoQuispe100% (3)

- Cta2 U1 Sesion 05Documento5 páginasCta2 U1 Sesion 05RosaRomoQuispe100% (1)

- Modelo de Queja Por Tramitacion 2018Documento4 páginasModelo de Queja Por Tramitacion 2018RosaRomoQuispe100% (3)

- Modelo de Recurso de Apelación Al Tribunal Superior de Responsabilidades AdministrativasDocumento9 páginasModelo de Recurso de Apelación Al Tribunal Superior de Responsabilidades AdministrativasRosaRomoQuispeAún no hay calificaciones

- Libro Alonso Peña CabreraDocumento513 páginasLibro Alonso Peña CabreraMIGUEL82% (17)

- Memoria Descriptiva Sub Division Mas Pasaje ComunDocumento4 páginasMemoria Descriptiva Sub Division Mas Pasaje Comun1593jaz100% (1)

- Interpelacion JudicialDocumento6 páginasInterpelacion JudicialCastañeda Contreras SalvadorAún no hay calificaciones

- CEPLANDocumento7 páginasCEPLANRosaRomoQuispeAún no hay calificaciones

- Apelacion de Sentencia AlimentosDocumento2 páginasApelacion de Sentencia Alimentosferurbipa17Aún no hay calificaciones

- La Medida Cautelar en El Proceso CivilDocumento19 páginasLa Medida Cautelar en El Proceso CivilRosaRomoQuispeAún no hay calificaciones

- Declaracion Jurada Alimentos 2018Documento1 páginaDeclaracion Jurada Alimentos 2018RosaRomoQuispeAún no hay calificaciones

- Cta3-U1-Sesion 08Documento9 páginasCta3-U1-Sesion 08RosaRomoQuispeAún no hay calificaciones

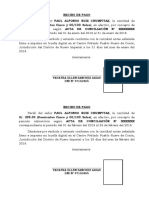

- Recibo de Pago Directo Por Deudas de AlimentosDocumento2 páginasRecibo de Pago Directo Por Deudas de AlimentosRosaRomoQuispe100% (3)

- Sentencia de Pago de Beneficios SocialesDocumento9 páginasSentencia de Pago de Beneficios SocialesRosaRomoQuispeAún no hay calificaciones

- Reprogramacion de Declaracion 2018Documento2 páginasReprogramacion de Declaracion 2018RosaRomoQuispeAún no hay calificaciones

- CARTA PODER para Tramite AdministrativosDocumento2 páginasCARTA PODER para Tramite AdministrativosRosaRomoQuispe0% (1)

- Recibo de Pago de Alimentos 2018Documento3 páginasRecibo de Pago de Alimentos 2018RosaRomoQuispeAún no hay calificaciones

- SUMILLA PensionistaDocumento3 páginasSUMILLA PensionistaRosaRomoQuispe100% (1)

- Sí Procede El Acuerdo Reparatorio en Delitos de Lesiones Leves Por Violencia Familiar Cuando La Víctima Es MujerDocumento14 páginasSí Procede El Acuerdo Reparatorio en Delitos de Lesiones Leves Por Violencia Familiar Cuando La Víctima Es MujerRosaRomoQuispeAún no hay calificaciones

- DESESTIMIENTODocumento2 páginasDESESTIMIENTORosaRomoQuispeAún no hay calificaciones

- 1508Documento6 páginas1508RosaRomoQuispeAún no hay calificaciones

- Demanda de Rectificacion de Partida Gladis Asin Final 01Documento4 páginasDemanda de Rectificacion de Partida Gladis Asin Final 01RosaRomoQuispeAún no hay calificaciones

- Contrato Compraventa InmuebleDocumento7 páginasContrato Compraventa InmuebleRosaRomoQuispeAún no hay calificaciones

- Demanda de Rectificacion de Partida Gladis AsinDocumento3 páginasDemanda de Rectificacion de Partida Gladis AsinRosaRomoQuispeAún no hay calificaciones

- Cuáles Son Los Sueldos de Los Maestros en Los 5 Países Que Mejor PaganDocumento2 páginasCuáles Son Los Sueldos de Los Maestros en Los 5 Países Que Mejor PaganRosaRomoQuispeAún no hay calificaciones

- Informe Final Secigra 2017Documento1 páginaInforme Final Secigra 2017RosaRomoQuispeAún no hay calificaciones

- Hechos Evidencias e IndiciosDocumento16 páginasHechos Evidencias e Indicioslisset cedenoAún no hay calificaciones

- Queja Por Defecto de TramitaciónDocumento4 páginasQueja Por Defecto de TramitaciónHelardAún no hay calificaciones

- Matriz de ConsistenciaDocumento2 páginasMatriz de ConsistenciaCristian Anderson Giraldo Garcia100% (2)

- Codigo PenalDocumento115 páginasCodigo PenalEstudiantes por Derecho100% (1)

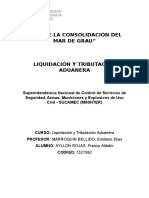

- SUCAMECDocumento20 páginasSUCAMECAldahir Ayllon RojasAún no hay calificaciones

- Modelo de Excepción de Naturaleza de AcciónDocumento6 páginasModelo de Excepción de Naturaleza de AccióntishabeAún no hay calificaciones

- Absuelvo TrasladoDocumento3 páginasAbsuelvo TrasladoJosce PinegrovesAún no hay calificaciones

- Lección IIDocumento13 páginasLección IIAlexAún no hay calificaciones

- Rotulo de Cadena de CustodiaDocumento1 páginaRotulo de Cadena de CustodiaAnthony Michael Navarro AyalaAún no hay calificaciones

- Modelo de Ayuda Memoria Proceso Leo OkDocumento5 páginasModelo de Ayuda Memoria Proceso Leo OkLeo Huillca Martínez100% (1)

- Querellante ParticularDocumento12 páginasQuerellante ParticularSusan SsqrAún no hay calificaciones

- Alegatos de Bien Probado en El Juicio Contencioso AdministrativoDocumento2 páginasAlegatos de Bien Probado en El Juicio Contencioso AdministrativoNadyaNekoAún no hay calificaciones

- Diligencia Solicitando Experticia ContableDocumento3 páginasDiligencia Solicitando Experticia ContableJorge Eduardo Ramirez MedinaAún no hay calificaciones

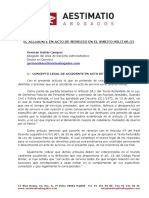

- El Accidente en Acto de Servicio en El Ámbito Militar PDFDocumento4 páginasEl Accidente en Acto de Servicio en El Ámbito Militar PDFJuan Carlos Rojas Andaluz100% (1)

- Fundamentacion de Apelación Por Negativa de Medida (Recurso de Nulidad - Multa IFISA - Antonio Mancusi) Revisado Por MDVDocumento9 páginasFundamentacion de Apelación Por Negativa de Medida (Recurso de Nulidad - Multa IFISA - Antonio Mancusi) Revisado Por MDVRonald TaracheAún no hay calificaciones

- Penal TributarioDocumento7 páginasPenal TributarioCecilia GaudencioAún no hay calificaciones

- El Copp La Flagrancia - Procedimiento AbreviadoDocumento26 páginasEl Copp La Flagrancia - Procedimiento AbreviadoKiria TrejoAún no hay calificaciones

- Artículo 7º CP COMENTADO MATUSDocumento15 páginasArtículo 7º CP COMENTADO MATUSFernanda BelenAún no hay calificaciones

- Planificacion Pericial UltimoDocumento20 páginasPlanificacion Pericial UltimoKeily Salazar Ballena50% (2)

- APEODocumento7 páginasAPEOXiomy MoralesAún no hay calificaciones

- Teoría de La Acción FinalDocumento3 páginasTeoría de La Acción Finalchristian adanAún no hay calificaciones

- Disolución Del Matrimonio RomanoDocumento10 páginasDisolución Del Matrimonio RomanoHumberto de los AngelezAún no hay calificaciones

- Ley #28961Documento2 páginasLey #28961Alvaro MazureAún no hay calificaciones

- Guia para Actuaciones Del Fiscal en El Ppa PDFDocumento139 páginasGuia para Actuaciones Del Fiscal en El Ppa PDFAnonymous 7g2JpALDa6100% (2)

- Conducta Lato Sensu Es Contrario A StrictosensuDocumento7 páginasConducta Lato Sensu Es Contrario A Strictosensumayela gonzalezAún no hay calificaciones

- MATERIAL V FUENTES, FINES y CARACTERÍSTICAS DEL DERECHO PENALDocumento3 páginasMATERIAL V FUENTES, FINES y CARACTERÍSTICAS DEL DERECHO PENALKAREN MELINA ESCOBARAún no hay calificaciones