También podría gustarte

- Estructura Del ISRDocumento1 páginaEstructura Del ISRMarcos Javier Garcia0% (1)

- ISR Pagos provisionales 2022Documento5 páginasISR Pagos provisionales 2022carmenAún no hay calificaciones

- CatalogoDocumento12 páginasCatalogoIsaiSantiagoGonzalezAún no hay calificaciones

- Cuentas de orden y su importancia contableDocumento20 páginasCuentas de orden y su importancia contableNelson HerreraAún no hay calificaciones

- EstadoCuenta30DiasDocumento8 páginasEstadoCuenta30DiasIsaiSantiagoGonzalezAún no hay calificaciones

- Costos - Producción ConjuntaDocumento12 páginasCostos - Producción ConjuntaGustavo CardozoAún no hay calificaciones

- 1.5. Depreciaciones y AmortizacionesDocumento2 páginas1.5. Depreciaciones y AmortizacionesSKEETTITT 13Aún no hay calificaciones

- Exposicion de Consolidacion de Estados FinancierosDocumento58 páginasExposicion de Consolidacion de Estados FinancierosHugo Flores SanchezAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento12 páginasCuentas de Activo y PasivoAngelly Ramirez0% (1)

- NIF C-13 Partes Relacionadas OKDocumento20 páginasNIF C-13 Partes Relacionadas OKalondra tellezAún no hay calificaciones

- Casos Practivos v5Documento108 páginasCasos Practivos v5mangelito777Aún no hay calificaciones

- Ada Actividad Empresarial y ProfesionalDocumento20 páginasAda Actividad Empresarial y ProfesionalLuis GalvanAún no hay calificaciones

- Isr Personas Morales200820Documento284 páginasIsr Personas Morales200820perla armida100% (1)

- Plataformas Digitales Preguntas y Respuestas PDFDocumento9 páginasPlataformas Digitales Preguntas y Respuestas PDFLuis CAún no hay calificaciones

- Actividad 4 Adquisición de Bienes y Actividad EmpresarialDocumento5 páginasActividad 4 Adquisición de Bienes y Actividad EmpresarialMARY AAún no hay calificaciones

- Trabajo Segundo Parcial CompletoDocumento30 páginasTrabajo Segundo Parcial CompletoManuel Barrientos Palacios0% (1)

- Cuadro Comparativo de Regímenes en MéxicoDocumento3 páginasCuadro Comparativo de Regímenes en MéxicoRubiKb Carreto100% (2)

- Importancia de La Auditoria InternaDocumento13 páginasImportancia de La Auditoria InternaCarlos A. Triana100% (1)

- Ingresos AcumulablesDocumento13 páginasIngresos AcumulablesjuanAún no hay calificaciones

- Sociedad de Responsabilidad Limita y AnonimaDocumento7 páginasSociedad de Responsabilidad Limita y AnonimaAna RuizAún no hay calificaciones

- Distribuidora del Norte S.A. operaciones 2020 y cálculo ISR PTUDocumento16 páginasDistribuidora del Norte S.A. operaciones 2020 y cálculo ISR PTUperla armidaAún no hay calificaciones

- Proyecto Final Sistema Financiero Mexicanomargaritalaudelia2Documento27 páginasProyecto Final Sistema Financiero Mexicanomargaritalaudelia2Margarita CastilloAún no hay calificaciones

- Manual de Aplicación de La Nif B-10 Efectos de La InflaciónDocumento231 páginasManual de Aplicación de La Nif B-10 Efectos de La Inflaciónlejca50% (2)

- Que Es La MacroeconomíaDocumento6 páginasQue Es La MacroeconomíaGentil Eduardo Bravo MendezAún no hay calificaciones

- Segunda Unidad Gestion y Toma de DecisionesDocumento15 páginasSegunda Unidad Gestion y Toma de DecisionesDani MesoAún no hay calificaciones

- Material Razones FinancierasDocumento12 páginasMaterial Razones Financierasclcl31080Aún no hay calificaciones

- B-10 Efectos de La InflaciónDocumento4 páginasB-10 Efectos de La InflaciónHananí Ortiz Ruiz100% (1)

- Tema 3 Ingresos Por InteresesDocumento39 páginasTema 3 Ingresos Por InteresesEstefani G Mex CanulAún no hay calificaciones

- Rivas Balan Estefania de Guadalupe ArticuloDocumento5 páginasRivas Balan Estefania de Guadalupe ArticuloEstefania RivasAún no hay calificaciones

- El Contador Público y la defensa de los contribuyentesDocumento149 páginasEl Contador Público y la defensa de los contribuyentesguadalupe tapia100% (1)

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRDocumento10 páginasRégimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- Metodologia de La AuditoriaDocumento21 páginasMetodologia de La AuditoriaManuel Garcia0% (1)

- Cuestionario B-10Documento3 páginasCuestionario B-10Azucena Obregón ChávezAún no hay calificaciones

- Reexpresion Eeff 2019-2020Documento4 páginasReexpresion Eeff 2019-2020JP GutierrezAún no hay calificaciones

- Ciclo Financiero A Largo PlazoDocumento28 páginasCiclo Financiero A Largo PlazoFaby MejiaAún no hay calificaciones

- TripticoDocumento2 páginasTripticokassandraAún no hay calificaciones

- Componente InflacionarioDocumento2 páginasComponente InflacionarioMarisol Martinez Peralta100% (1)

- DeducirCostoVendidoDocumento146 páginasDeducirCostoVendidoroman argaezAún no hay calificaciones

- Aspectos Del Hecho ImponibleDocumento5 páginasAspectos Del Hecho ImponibleMario Francesco Forti CastañedaAún no hay calificaciones

- Jesus Garcia Serrano Actividad #3Documento6 páginasJesus Garcia Serrano Actividad #3Jesus Garcia SerranoAún no hay calificaciones

- Organigrama Sistema Financiero MexicanoDocumento4 páginasOrganigrama Sistema Financiero MexicanoAldo JairAún no hay calificaciones

- INGRESOS ACUMULABLES (Ganancia en Venta de Activo Fijo)Documento4 páginasINGRESOS ACUMULABLES (Ganancia en Venta de Activo Fijo)Vanessa Valenzuela100% (1)

- Dictamen de Estados Financieros y Enajenación Por AccionesDocumento10 páginasDictamen de Estados Financieros y Enajenación Por AccionesRebecca CloeAún no hay calificaciones

- Planeación y Supervisión de La AuditoríaDocumento14 páginasPlaneación y Supervisión de La AuditoríaLUIS REFUNJOLAún no hay calificaciones

- Guia Teorica de La Nif B 10 Efectos de La InflacionDocumento4 páginasGuia Teorica de La Nif B 10 Efectos de La InflacionSelene MurrietaAún no hay calificaciones

- Isr Personas MoralesDocumento5 páginasIsr Personas MoralesEdwinCamachoAún no hay calificaciones

- Software Administrativo y BancosDocumento14 páginasSoftware Administrativo y BancosNadia HerreraAún no hay calificaciones

- NIF A6 Reconocimiento y ValuaciónDocumento25 páginasNIF A6 Reconocimiento y Valuaciónbriiseydasalas100% (1)

- Integración financiera internacionalDocumento3 páginasIntegración financiera internacionalJosue Sanss RuizAún no hay calificaciones

- Ingresos exentos ISR tiempo extra y pensionesDocumento33 páginasIngresos exentos ISR tiempo extra y pensionesana torresAún no hay calificaciones

- NIC y NIIF relaciónDocumento6 páginasNIC y NIIF relaciónMilagros Salazar RamosAún no hay calificaciones

- Analisis Vertical y Horizontal de La Empresa Ace SegurosDocumento9 páginasAnalisis Vertical y Horizontal de La Empresa Ace SegurosJohan Cabrera VargasAún no hay calificaciones

- Razones Financieras PDFDocumento18 páginasRazones Financieras PDFElda M López CastroAún no hay calificaciones

- Nia 320 TrabajoDocumento7 páginasNia 320 TrabajoGiseth HenaoAún no hay calificaciones

- Definición y Elementos de La Nómina y Gastos PersonalesDocumento6 páginasDefinición y Elementos de La Nómina y Gastos PersonalesLynn C.D.Aún no hay calificaciones

- Impuestos a la utilidad: Conceptos básicos y tratamiento contableDocumento6 páginasImpuestos a la utilidad: Conceptos básicos y tratamiento contableJose TorresAún no hay calificaciones

- Postulados Básicos de La Financiera (NIF A-2) - Kevyng - MathusDocumento3 páginasPostulados Básicos de La Financiera (NIF A-2) - Kevyng - MathusKevyng MathusAún no hay calificaciones

- Calculadora ISR empresa Autopartes el Choque 2012Documento13 páginasCalculadora ISR empresa Autopartes el Choque 2012Eliseo Cardenas ContrerasAún no hay calificaciones

- Regimen de Actividades Agricolas, Ganaderas, SilvicolasDocumento50 páginasRegimen de Actividades Agricolas, Ganaderas, SilvicolasDani GonzalezAún no hay calificaciones

- 17º, 18º, 19º y 20º de La Ley de Impuesto Sobre La Renta (LISR)Documento3 páginas17º, 18º, 19º y 20º de La Ley de Impuesto Sobre La Renta (LISR)Patricia Vidal de SymondsAún no hay calificaciones

- Depreciación Fiscal de Activos FijosDocumento14 páginasDepreciación Fiscal de Activos FijosMeza Díaz José DavidAún no hay calificaciones

- EVIDENCIA 3 ISR Personas MoralesDocumento5 páginasEVIDENCIA 3 ISR Personas MoralesIdalia EspinoAún no hay calificaciones

- CaraDocumento5 páginasCaraIsaiSantiagoGonzalezAún no hay calificaciones

- Carta Poder12Documento1 páginaCarta Poder12Benjamin Moctezuma de SantiagoAún no hay calificaciones

- Polizas Modelo Empresa IsaiDocumento1 páginaPolizas Modelo Empresa IsaiIsaiSantiagoGonzalezAún no hay calificaciones

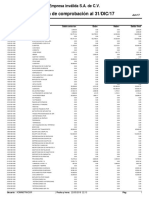

- 3.4 Balanza de ComprobacionDocumento3 páginas3.4 Balanza de ComprobacionIsaiSantiagoGonzalezAún no hay calificaciones

- Tarifas Pprov Retenciones 2018Documento16 páginasTarifas Pprov Retenciones 2018ThalíGRMAún no hay calificaciones

- 3.1 Eleccion Del Caso PracticoDocumento4 páginas3.1 Eleccion Del Caso PracticoIsaiSantiagoGonzalezAún no hay calificaciones

- Carta Asignacion Servicio SocialDocumento1 páginaCarta Asignacion Servicio SocialIsaiSantiagoGonzalezAún no hay calificaciones

- 3.4 Estado de ResultadosDocumento2 páginas3.4 Estado de ResultadosIsaiSantiagoGonzalezAún no hay calificaciones

- Libro 2Documento1 páginaLibro 2IsaiSantiagoGonzalezAún no hay calificaciones

- Diagrama MirnaDocumento1 páginaDiagrama MirnaIsaiSantiagoGonzalezAún no hay calificaciones

- Trabajo de ContabilidadDocumento117 páginasTrabajo de ContabilidadIsaiSantiagoGonzalezAún no hay calificaciones

- 3.2 Catalogo de CuentasDocumento5 páginas3.2 Catalogo de CuentasIsaiSantiagoGonzalezAún no hay calificaciones

- Libros de La Biblioteca para AgregarDocumento3 páginasLibros de La Biblioteca para AgregarIsaiSantiagoGonzalezAún no hay calificaciones

- Isan 2016Documento12 páginasIsan 2016IsaiSantiagoGonzalezAún no hay calificaciones

- Materias Del Modulo de Especialidad Estrategias Empresariales y Financieras 2018Documento54 páginasMaterias Del Modulo de Especialidad Estrategias Empresariales y Financieras 2018IsaiSantiagoGonzalezAún no hay calificaciones

- Unidad 4 Lic. LidiaDocumento7 páginasUnidad 4 Lic. LidiaIsaiSantiagoGonzalezAún no hay calificaciones

- Unidad 2 AuditoriaDocumento3 páginasUnidad 2 AuditoriaIsaiSantiagoGonzalezAún no hay calificaciones

- Taller de Informatica IIDocumento7 páginasTaller de Informatica IIIsaiSantiagoGonzalezAún no hay calificaciones

- Taller de Informatica IIDocumento7 páginasTaller de Informatica IIIsaiSantiagoGonzalezAún no hay calificaciones

- Respuesta de SoliocitudDocumento1 páginaRespuesta de SoliocitudIsaiSantiagoGonzalezAún no hay calificaciones

- Unidad 1 y 2 Lic. LidiaDocumento7 páginasUnidad 1 y 2 Lic. LidiaIsaiSantiagoGonzalezAún no hay calificaciones

- Unidad 4 Lic. LidiaDocumento7 páginasUnidad 4 Lic. LidiaIsaiSantiagoGonzalezAún no hay calificaciones

- Curso de Guitarra para PrincipiantesDocumento49 páginasCurso de Guitarra para PrincipiantesJavier MaidanaAún no hay calificaciones

- Taller de Informatica IIDocumento7 páginasTaller de Informatica IIIsaiSantiagoGonzalezAún no hay calificaciones

- Carta Aceptaci N Servicio Social EmpresaDocumento1 páginaCarta Aceptaci N Servicio Social EmpresaIsaiSantiagoGonzalezAún no hay calificaciones

- Carta Aceptaci N Servicio Social EmpresaDocumento1 páginaCarta Aceptaci N Servicio Social EmpresaIsaiSantiagoGonzalezAún no hay calificaciones

- 1.3 Informe de Auditoria A Elaborar y PresentarDocumento19 páginas1.3 Informe de Auditoria A Elaborar y PresentarIsaiSantiagoGonzalez50% (2)

- Itca-F-609 Solicitud de Residencias ProfesionalesDocumento3 páginasItca-F-609 Solicitud de Residencias ProfesionalesIsaiSantiagoGonzalezAún no hay calificaciones