También podría gustarte

- Datos EmpresaDocumento336 páginasDatos Empresaapi-3762942100% (1)

- Cap 12 - BeasleyDocumento15 páginasCap 12 - Beasleyjavier67% (3)

- Dolarización de EcuadorDocumento16 páginasDolarización de Ecuadoralejo061210100% (6)

- Administración FinancieraDocumento76 páginasAdministración FinancieraClaudia Patricia Olave Londoño100% (1)

- Antecedentes de La AuditoriaDocumento17 páginasAntecedentes de La AuditorialudedwinAún no hay calificaciones

- NEAGDocumento15 páginasNEAGJonathan Andres ChanoAún no hay calificaciones

- Trabajo Nic 1 y Nic2Documento63 páginasTrabajo Nic 1 y Nic2Marcos Gomez100% (5)

- Impuesto A La Salida de DivisasDocumento12 páginasImpuesto A La Salida de DivisasStalin Bedon JacomeAún no hay calificaciones

- Modelo CadburyDocumento10 páginasModelo CadburyShirley Villar SalazarAún no hay calificaciones

- Presupuesto Teoria y PracticaDocumento72 páginasPresupuesto Teoria y PracticasuelenAún no hay calificaciones

- Evaluación de ProyectoDocumento8 páginasEvaluación de ProyectoNicole Díaz Vásquez60% (5)

- La Reestructuración Capitalista y El Sistema-Mundo - Immanuel WallersteinDocumento14 páginasLa Reestructuración Capitalista y El Sistema-Mundo - Immanuel WallersteinRoxana Cortés100% (2)

- NiifDocumento5 páginasNiiflidiamtcAún no hay calificaciones

- Ifis Unidad I IiDocumento12 páginasIfis Unidad I IiJuan Carlos Rubio67% (3)

- Consulte Tres Empresas de ServiciosDocumento5 páginasConsulte Tres Empresas de ServiciosGaby Símbala FeijooAún no hay calificaciones

- Diapositivas Contabilidad GubernamentaDocumento37 páginasDiapositivas Contabilidad GubernamentaRosmery SinaluisaAún no hay calificaciones

- Mercado AHI ESDocumento22 páginasMercado AHI ESyomiAún no hay calificaciones

- Generalidades de La Planeacion FinancieraDocumento2 páginasGeneralidades de La Planeacion FinancieraWilmer Eduardo Santamaria AcevedoAún no hay calificaciones

- VALOR ACTUAL-DESCUENTOS Dic 2020Documento2 páginasVALOR ACTUAL-DESCUENTOS Dic 2020LydiaZambranoAún no hay calificaciones

- ASP. Filosoficos de La UNLDocumento2 páginasASP. Filosoficos de La UNLKarenAún no hay calificaciones

- Organismos de Control EcuadorDocumento10 páginasOrganismos de Control EcuadorVictor MolinaAún no hay calificaciones

- Transacciones BursátilesDocumento5 páginasTransacciones BursátilesNicolás Sepúlveda AbarzúaAún no hay calificaciones

- Generalidades de Las Importaciones (M)Documento11 páginasGeneralidades de Las Importaciones (M)Johnny Guzman100% (1)

- Tarea - Comprobantes de Venta Físicos y ElectrónicosDocumento3 páginasTarea - Comprobantes de Venta Físicos y Electrónicosjulialucero0% (1)

- APLICACIÓN DE LAS NIIF EN EL ECUADOR - ContabilidadDocumento7 páginasAPLICACIÓN DE LAS NIIF EN EL ECUADOR - ContabilidadAdriana Gallo100% (1)

- Importancia de Los PCGA en La Información Financiera de Las EmpresasDocumento7 páginasImportancia de Los PCGA en La Información Financiera de Las EmpresasElizabeth Martha Barriga HuyhuaAún no hay calificaciones

- Contabilidad GerencialDocumento19 páginasContabilidad GerencialRené Bustos CastilloAún no hay calificaciones

- Balance General y PresupuestoDocumento13 páginasBalance General y PresupuestoEliana Garzon EslavaAún no hay calificaciones

- Proyecto PIS - 7 - 2-GRUPO-2Documento214 páginasProyecto PIS - 7 - 2-GRUPO-2Ludovico GotyAún no hay calificaciones

- Practica de Auditoria IIDocumento3 páginasPractica de Auditoria IIkiskisAún no hay calificaciones

- Modelo de Control CadburyDocumento4 páginasModelo de Control CadburyMarcela Castro MugnoAún no hay calificaciones

- P. Auditoria F. Laaz Valeria 26 JulioDocumento42 páginasP. Auditoria F. Laaz Valeria 26 JulioJomayra LaazAún no hay calificaciones

- CASODocumento1 páginaCASOMis JuegosAún no hay calificaciones

- Porcentajes de Retencion Impuesto A La Renta 2020Documento56 páginasPorcentajes de Retencion Impuesto A La Renta 2020Marthy Hidalgo100% (1)

- Impuestos Por PagarDocumento4 páginasImpuestos Por PagarJuan Jesus0% (1)

- Parcial de Auditoria de SistemasDocumento3 páginasParcial de Auditoria de SistemasLaura Silvana LIEVANO MORENOAún no hay calificaciones

- Clasificación de Empresas en EcuadorDocumento2 páginasClasificación de Empresas en EcuadorSara MarínAún no hay calificaciones

- EJEMPLO de Cuestionario de Control Interno Por ComponenteDocumento13 páginasEJEMPLO de Cuestionario de Control Interno Por ComponenteLuis ChecaAún no hay calificaciones

- DocEconomica - 86945 - 3 - 1 - L - 2018 - 12 - 31 - 22 - 25 - 00 - 000Documento50 páginasDocEconomica - 86945 - 3 - 1 - L - 2018 - 12 - 31 - 22 - 25 - 00 - 000wfaltonAún no hay calificaciones

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 páginasDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando TelloAún no hay calificaciones

- Diferencias RISE, RIM, RG y RIMPEDocumento2 páginasDiferencias RISE, RIM, RG y RIMPEVictor RuizAún no hay calificaciones

- Listado Nea y NiaDocumento3 páginasListado Nea y NiaChintia Cordero100% (1)

- Base Contable de La Acumulación ContabilidadDocumento2 páginasBase Contable de La Acumulación ContabilidadAdriana Jiménez TorresAún no hay calificaciones

- Qué Es El Sistema Financiero EcuatorianoDocumento2 páginasQué Es El Sistema Financiero EcuatorianoGisellAún no hay calificaciones

- Regresión Lineal y Métodos No ParametricosDocumento50 páginasRegresión Lineal y Métodos No ParametricosKarolay Trillos BallesterosAún no hay calificaciones

- Nic Nec y NiifDocumento5 páginasNic Nec y NiifDavid Santiago Vaca ValdiviesoAún no hay calificaciones

- Factores Que Promueven o Limitan El Emprendimiento en EcuadorDocumento2 páginasFactores Que Promueven o Limitan El Emprendimiento en EcuadorDaysi VerónicaAún no hay calificaciones

- Aplicacion Niif para Pymes en El EcuadorDocumento83 páginasAplicacion Niif para Pymes en El EcuadorValessita ARzz80% (5)

- Holcim Ecuador S.A.Documento17 páginasHolcim Ecuador S.A.Guadalupe Nuñez100% (1)

- Catálogo General de Cuentas Contables Del Sector Público No FinancieroDocumento3 páginasCatálogo General de Cuentas Contables Del Sector Público No FinancieroDiana AmbrosiAún no hay calificaciones

- RIMPE - Preguntas FrecuentesDocumento4 páginasRIMPE - Preguntas FrecuentesDELIVERY VALLEAún no hay calificaciones

- WR2 Tarea AP7Documento17 páginasWR2 Tarea AP7Verito Toapanta50% (2)

- Sujetos A Indagar NIA 315Documento5 páginasSujetos A Indagar NIA 315Cindy SamaniegoAún no hay calificaciones

- Conclusiones Medio Ambiente FinancieroDocumento1 páginaConclusiones Medio Ambiente FinancieroEliecer ValdespinoAún no hay calificaciones

- Cuadro Comparativo Contabilidad Publica y PrivadaDocumento12 páginasCuadro Comparativo Contabilidad Publica y PrivadaFERRETERIA MI CONSTRUCTORAún no hay calificaciones

- Analisis NAGAs NEAGDocumento8 páginasAnalisis NAGAs NEAGIbeth AlcivarAún no hay calificaciones

- Actividad Autónoma No2 - Resumen Acerca de Las Unidades Comerciales y de Servicios en La Región 7Documento27 páginasActividad Autónoma No2 - Resumen Acerca de Las Unidades Comerciales y de Servicios en La Región 7Daniela CaraguayAún no hay calificaciones

- Normas Ecuatorianas de Contabilidad, NecDocumento20 páginasNormas Ecuatorianas de Contabilidad, NecAlexSangoquizaVelascoAún no hay calificaciones

- Nic #1 y La Nic #2Documento63 páginasNic #1 y La Nic #2lino javier quinto garciaAún no hay calificaciones

- Procesos Nic NiifDocumento28 páginasProcesos Nic NiifJosman DuarteAún no hay calificaciones

- Historia de Las NecDocumento54 páginasHistoria de Las NecEdwin Mao Naranjo VillegasAún no hay calificaciones

- Marco Normativo de La Contabilidad FinancieraDocumento5 páginasMarco Normativo de La Contabilidad Financieramirtha rivero clarosAún no hay calificaciones

- Evolución de La Normativa Contable en EcuadorDocumento8 páginasEvolución de La Normativa Contable en EcuadorMary AngamarcaAún no hay calificaciones

- 1 Entrega Trabajo Contabilidad Pasivos y PatrimonioDocumento10 páginas1 Entrega Trabajo Contabilidad Pasivos y PatrimonioPatty MaciasAún no hay calificaciones

- Una Lectura de Americanismo y FordismoDocumento10 páginasUna Lectura de Americanismo y FordismoEduardo ManciniAún no hay calificaciones

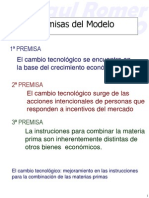

- Romer 1990 Power PointDocumento12 páginasRomer 1990 Power PointEdson Manuel Martinez MeloAún no hay calificaciones

- Diagrama Ciclo de Vida - AbcdDocumento5 páginasDiagrama Ciclo de Vida - AbcdHeber RuizAún no hay calificaciones

- U1 - Intro EconomíaDocumento34 páginasU1 - Intro EconomíaDamian MendozaAún no hay calificaciones

- Contabilidad de Capital Contable S1 PPTF OkDocumento15 páginasContabilidad de Capital Contable S1 PPTF Okluis alcantaraAún no hay calificaciones

- HEKS Guía para Planificar y Facilitar Cambios en Sistemas de Mercado - SDocumento36 páginasHEKS Guía para Planificar y Facilitar Cambios en Sistemas de Mercado - SJorge Alberto CerdaAún no hay calificaciones

- Estudio Mundial Ceo IbmDocumento76 páginasEstudio Mundial Ceo IbmhernansanabriaAún no hay calificaciones

- Matemticas Financieras - 1Documento30 páginasMatemticas Financieras - 1danaAún no hay calificaciones

- Estudio Papel GuatemalaDocumento64 páginasEstudio Papel GuatemalaFelipe Augusto Diaz SuazaAún no hay calificaciones

- Ee - Tt. Materiales de Agregados ArenaDocumento2 páginasEe - Tt. Materiales de Agregados ArenaAlex Huamanga MataqqueAún no hay calificaciones

- Ensayo Capítulo 9Documento6 páginasEnsayo Capítulo 9BrayanMoyaAún no hay calificaciones

- Bases Becas Erasmus Del Ayuntamiento de Quart de PobletDocumento5 páginasBases Becas Erasmus Del Ayuntamiento de Quart de PobletQuart JoveAún no hay calificaciones

- Listado de Precios Unitarios de Actividades de Construcción Del FPSDocumento13 páginasListado de Precios Unitarios de Actividades de Construcción Del FPShrojasn9319100% (1)

- Logaritmos EbenDocumento4 páginasLogaritmos EbenIEPq San AgustínAún no hay calificaciones

- 1526 Eduardo SilvaDocumento1 página1526 Eduardo SilvaJandrely SaavedraAún no hay calificaciones

- PersonaJuridica 20191028022650 PDFDocumento1 páginaPersonaJuridica 20191028022650 PDFCarlos Andres Vargas QuisbertAún no hay calificaciones

- Informe Puesta en Marcha Relavera Coripuno 2Documento15 páginasInforme Puesta en Marcha Relavera Coripuno 2Carlos Chirinos MarchinaresAún no hay calificaciones

- FORMULACION DE LOS ESTADOS FINANCIEROS - Unlocked PDFDocumento7 páginasFORMULACION DE LOS ESTADOS FINANCIEROS - Unlocked PDFNallely Mendoza100% (1)

- Clase 05 Estructura y Costo de CapitalDocumento36 páginasClase 05 Estructura y Costo de CapitaljfredesperezAún no hay calificaciones

- Canchis PlanificacionDocumento47 páginasCanchis Planificacionliuba93Aún no hay calificaciones

- Folleto SancionesDocumento1 páginaFolleto SancionesNathalie NiñoAún no hay calificaciones

- Anuncios Convocatorias - 2Documento5 páginasAnuncios Convocatorias - 2JoseJairGalarzaAún no hay calificaciones

- Tema 4Documento11 páginasTema 4Kika PolasAún no hay calificaciones

- Grupo de España Ekimed: Negocio e Inversión de Centros Comerciales Llega A Tumbes, PerúDocumento1 páginaGrupo de España Ekimed: Negocio e Inversión de Centros Comerciales Llega A Tumbes, PerúTProyecta: Emprendimiento Cultural de VanguardiaAún no hay calificaciones

- Clase 6 - Formula PolinomicaDocumento16 páginasClase 6 - Formula PolinomicaJoseEstacioAún no hay calificaciones

- 1.ficha Tecnica Rio Chancay Sector La Puntilla Felix VasquezDocumento31 páginas1.ficha Tecnica Rio Chancay Sector La Puntilla Felix VasquezJOHN VEGAAún no hay calificaciones