También podría gustarte

- Prevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoDe EverandPrevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoAún no hay calificaciones

- Capacitación Anual General Virtual FÉ Y ALEGRÍA - 2021Documento67 páginasCapacitación Anual General Virtual FÉ Y ALEGRÍA - 2021Liszt HernándezAún no hay calificaciones

- Finan 02 Opciones Financiamiento FactoringDocumento65 páginasFinan 02 Opciones Financiamiento Factoringjohan36xAún no hay calificaciones

- Beneficiario Final - CursoDocumento45 páginasBeneficiario Final - CursoJORGE1966MQAún no hay calificaciones

- Manual y Políticas de Prevención de Lavados de Activos y Financiamiento Del Terrorismo Grupo AvlaDocumento39 páginasManual y Políticas de Prevención de Lavados de Activos y Financiamiento Del Terrorismo Grupo AvlaFrancisca Alejandra Corveleyn OlaveAún no hay calificaciones

- Brochure Curso Tributación Inmobiliaria - CCIDocumento9 páginasBrochure Curso Tributación Inmobiliaria - CCIDarío Guiñez ArenasAún no hay calificaciones

- 2018 Finan 01 Opciones FinanciamientoDocumento62 páginas2018 Finan 01 Opciones FinanciamientoAlexisGonzalesAún no hay calificaciones

- Manual Gastos MenoresDocumento24 páginasManual Gastos MenoresCrisbeth Johana Gelviz PeñalozaAún no hay calificaciones

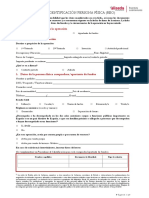

- Kyc Persona FisicaDocumento3 páginasKyc Persona FisicaJosé Julián ElizaldeAún no hay calificaciones

- Analisis Tributarios - Obras Por ImpuestoDocumento66 páginasAnalisis Tributarios - Obras Por ImpuestoEdgar Huaman GalarzaAún no hay calificaciones

- Proceso de QuiebraDocumento89 páginasProceso de Quiebraalexandercs7Aún no hay calificaciones

- Propld Cumple CNVBDocumento9 páginasPropld Cumple CNVBapi-323416875Aún no hay calificaciones

- ChequesDocumento4 páginasChequesDante No SeAún no hay calificaciones

- Charla Saldo A Favor de RentaDocumento32 páginasCharla Saldo A Favor de RentaDIANY POVES SOTOAún no hay calificaciones

- FactoringDocumento13 páginasFactoringMichael Contreras SandovalAún no hay calificaciones

- El ChequeDocumento50 páginasEl ChequeLouis AguilarAún no hay calificaciones

- Oficio #4335 - 07.11.2005 Inversiones PSDocumento5 páginasOficio #4335 - 07.11.2005 Inversiones PSBioBioChileAún no hay calificaciones

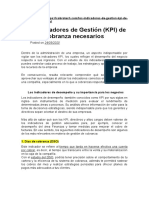

- Kpi CobranzasDocumento2 páginasKpi CobranzasRicardo MondragonAún no hay calificaciones

- Estudio Sobreendeudamiento Guatemala 2015Documento144 páginasEstudio Sobreendeudamiento Guatemala 2015Edgar JuarezAún no hay calificaciones

- El Credito HipotecarioDocumento11 páginasEl Credito HipotecariovalentinaAún no hay calificaciones

- Manual de Las PoliticasDocumento75 páginasManual de Las PoliticasBayron RiveraAún no hay calificaciones

- Messi RonaldoDocumento2 páginasMessi RonaldoLuis GuagrillaAún no hay calificaciones

- Cobranza DudosaDocumento50 páginasCobranza DudosaYbeth GonzalesAún no hay calificaciones

- El Lavado de Activos y Financiamiento Del TerrorismoDocumento3 páginasEl Lavado de Activos y Financiamiento Del TerrorismoNilda Tarrillo MejíaAún no hay calificaciones

- Cobranza Dudosa - 2021Documento21 páginasCobranza Dudosa - 2021Alvaro Esco100% (1)

- Quiebras Leccion 1 Al 10Documento56 páginasQuiebras Leccion 1 Al 10Fabiola RamirezAún no hay calificaciones

- Gestor de Créditos y CobranzasDocumento2 páginasGestor de Créditos y CobranzasGiovanni Flores Villavicencio100% (1)

- VS Tribunal FiscalDocumento2 páginasVS Tribunal FiscalCintya Chaparro Delzo de VelásquezAún no hay calificaciones

- Esquemas de FraudeDocumento13 páginasEsquemas de FraudeCarlos Santillán DelgadoAún no hay calificaciones

- 17 Lucro Cesante Diferentes Supuestos Gravados Con El Impuesto A La RentaDocumento10 páginas17 Lucro Cesante Diferentes Supuestos Gravados Con El Impuesto A La RentaCesar Daniel Lamadrid MadridAún no hay calificaciones

- Auditoria Resumen MontaniniDocumento58 páginasAuditoria Resumen MontaniniLucky StarAún no hay calificaciones

- CPCC. Marisol Leon Huayanca (2) (Peru)Documento36 páginasCPCC. Marisol Leon Huayanca (2) (Peru)Alexander Sevallos PonceAún no hay calificaciones

- Riesgos No CuantificablesDocumento12 páginasRiesgos No CuantificablesCrissy BTAún no hay calificaciones

- 5 Tributación MunicipalDocumento99 páginas5 Tributación MunicipalPamela A.Aún no hay calificaciones

- Análisis Multa 11.683Documento6 páginasAnálisis Multa 11.683PilarFurnari100% (1)

- Analisis Del Sistema de Creditos y Cobranzas y Su Incidencia en La Situacion FinancieraDocumento142 páginasAnalisis Del Sistema de Creditos y Cobranzas y Su Incidencia en La Situacion FinancieraAnonymous GnQ2xJkeiR100% (1)

- VSPP - Lavado de Dinero PDFDocumento1 páginaVSPP - Lavado de Dinero PDFDenes QuirozaqAún no hay calificaciones

- Entendimiento Del Ente A AuditarDocumento1 páginaEntendimiento Del Ente A AuditarYessica ZarachoAún no hay calificaciones

- Fuciones y Atribuciones Del ContadorDocumento5 páginasFuciones y Atribuciones Del ContadorAlex MendozaAún no hay calificaciones

- Anlisis Caso InterbolsaDocumento6 páginasAnlisis Caso InterbolsaOscar JavierAún no hay calificaciones

- Respuestas Modulo Ii - Diplomado en Normas Internacionales de Información Financiera - NiifDocumento4 páginasRespuestas Modulo Ii - Diplomado en Normas Internacionales de Información Financiera - NiifLissette Jeannina100% (1)

- José Luis Rojas-Técnicas de Auditoría ForenseDocumento44 páginasJosé Luis Rojas-Técnicas de Auditoría ForenseSiimple Opinion Final100% (1)

- Factoring en EcuadorDocumento5 páginasFactoring en EcuadorAndrea CondeAún no hay calificaciones

- Operaciones Bancarias Autorizadas Por La SbsDocumento9 páginasOperaciones Bancarias Autorizadas Por La SbsFlordeli Santos DiazAún no hay calificaciones

- Api 2 Concursos y QuiebrasDocumento3 páginasApi 2 Concursos y QuiebrasAgustina Rocio Las Mellis Ramirez50% (2)

- Brochure Tributacion Inmobiliaria PDFDocumento3 páginasBrochure Tributacion Inmobiliaria PDFNavaltronics JCAún no hay calificaciones

- Delitos Tributarios 2Documento3 páginasDelitos Tributarios 2Norfolk GamarraAún no hay calificaciones

- Conceptos de La Superintendencia FinancieraDocumento14 páginasConceptos de La Superintendencia Financierarene_meneses_13Aún no hay calificaciones

- Tipologias de Lavado de Activos 2020 Al 12 NoviembreDocumento53 páginasTipologias de Lavado de Activos 2020 Al 12 NoviembreManuel RadillaAún no hay calificaciones

- Informe Tipologias Regionales GAFILAT 2018Documento84 páginasInforme Tipologias Regionales GAFILAT 2018Antonio CastilloAún no hay calificaciones

- Manual Descriptor de Puestos IsdemuDocumento315 páginasManual Descriptor de Puestos IsdemufredisAún no hay calificaciones

- Contabilidad Bancaria-2Documento233 páginasContabilidad Bancaria-2Wolfk RodriguezAún no hay calificaciones

- API 3 Derecho TributarioDocumento4 páginasAPI 3 Derecho TributarioPamela100% (2)

- Tratamiento Tributario MYPESDocumento3 páginasTratamiento Tributario MYPESMICAHAún no hay calificaciones

- ChequesDocumento6 páginasChequeshaychyAún no hay calificaciones

- DGT-CI-020-2019 Sobre El Cierre de Negocios 091219Documento7 páginasDGT-CI-020-2019 Sobre El Cierre de Negocios 091219checho MendezAún no hay calificaciones

- Miguel Arancibia - 30-05-2020Documento16 páginasMiguel Arancibia - 30-05-2020Wilmer SanchezAún no hay calificaciones

- Determinantes de La Morosidad en Los Creditos Microempresa de La CmacDocumento11 páginasDeterminantes de La Morosidad en Los Creditos Microempresa de La CmacNoslenAPAún no hay calificaciones

- Protocolo en Las Empresas de Propiedad Familiar PDFDocumento19 páginasProtocolo en Las Empresas de Propiedad Familiar PDFa30058188Aún no hay calificaciones

- Lavado de Activos en ColombiaDocumento29 páginasLavado de Activos en ColombiaJayDi GiAún no hay calificaciones

- Licencia Por Calamidad Doméstica, CoDocumento6 páginasLicencia Por Calamidad Doméstica, CoLuis Eduardo Correa GAún no hay calificaciones

- Tratamiento Tributario de Los FideicomisDocumento11 páginasTratamiento Tributario de Los FideicomisLuis Eduardo Correa GAún no hay calificaciones

- Tratamiento Tributario de Los Fideicomis PDFDocumento31 páginasTratamiento Tributario de Los Fideicomis PDFLuis Eduardo Correa GAún no hay calificaciones

- Go El Juego Mas Fascinante Del Mundo Introduccion Vol 1 PDFDocumento49 páginasGo El Juego Mas Fascinante Del Mundo Introduccion Vol 1 PDFLuis Eduardo Correa GAún no hay calificaciones

- NIIF Propuesta Plan Implementacion en PHDocumento4 páginasNIIF Propuesta Plan Implementacion en PHLuis Eduardo Correa G50% (2)

- Utilidades Retenidas ! !!Documento20 páginasUtilidades Retenidas ! !!Luis Eduardo Correa GAún no hay calificaciones

- Leyes Estatutarias - ScribdDocumento19 páginasLeyes Estatutarias - ScribdLuis Eduardo Correa GAún no hay calificaciones

- Presupuesto de EfectivoDocumento6 páginasPresupuesto de EfectivoMarcela PereiraAún no hay calificaciones

- Actividad de Aprendizaje #01: Datos InformativosDocumento1 páginaActividad de Aprendizaje #01: Datos InformativosCarlos Paredes VasquezAún no hay calificaciones

- Fallo DEVOTO ResumenDocumento3 páginasFallo DEVOTO ResumenCeci MarzorattiAún no hay calificaciones

- Actividad 3 CCSS 2°Documento3 páginasActividad 3 CCSS 2°jesalva1331100% (1)

- Warhammer Edificios de ReiklandDocumento16 páginasWarhammer Edificios de ReiklandAlex MontonAún no hay calificaciones

- 4° DPCC - Actv.02-Unid.2 Sem 2Documento4 páginas4° DPCC - Actv.02-Unid.2 Sem 2juan diego zapata mauricioAún no hay calificaciones

- Uso Del Propensity Score Jubc PDFDocumento40 páginasUso Del Propensity Score Jubc PDFXIOMARAramosAún no hay calificaciones

- Procedimiento UttDocumento6 páginasProcedimiento UttCarolina PBAún no hay calificaciones

- Practica Contabilidad GubernamentalDocumento6 páginasPractica Contabilidad GubernamentalAnayeli RojoAún no hay calificaciones

- Procedimiento Armado Main Shaft LAS BAMBAS Rev02Documento36 páginasProcedimiento Armado Main Shaft LAS BAMBAS Rev02Julver Goyzueta ArceAún no hay calificaciones

- Estudio Ecommerce Joyeria Carlota BauerDocumento35 páginasEstudio Ecommerce Joyeria Carlota BauerDavid FernandezAún no hay calificaciones

- PC1 2020-1B I93B-Primera ParteDocumento2 páginasPC1 2020-1B I93B-Primera ParteCarlos Muñoz Vitor100% (1)

- Actividad 7Documento5 páginasActividad 7Monica Katerine GARCIA CASTILLOAún no hay calificaciones

- Proyecto Innovacion 2018Documento8 páginasProyecto Innovacion 2018Bruno Beltran0% (1)

- Boletin Horticola Nro 51 0Documento73 páginasBoletin Horticola Nro 51 0edgoitesAún no hay calificaciones

- Trichosporon Asahii Caso ClinicoDocumento4 páginasTrichosporon Asahii Caso ClinicoMilber Enrique Fuentes radaAún no hay calificaciones

- Anexo 4. Formato Seguimiento A La Reincorporación Socio LaboralDocumento5 páginasAnexo 4. Formato Seguimiento A La Reincorporación Socio LaboralIntegra ServiciosAún no hay calificaciones

- Carta Anulacion Declaracion Retencion IslrDocumento1 páginaCarta Anulacion Declaracion Retencion IslrYosangelAún no hay calificaciones

- Estadistica Aplicada Los Negocios Mauricio LefcovichDocumento7 páginasEstadistica Aplicada Los Negocios Mauricio LefcovichMycas MycasAún no hay calificaciones

- Copia de Ejercicios Del Libro Derecho Empresarial 1 Del CAP 1 Al 4Documento23 páginasCopia de Ejercicios Del Libro Derecho Empresarial 1 Del CAP 1 Al 4Jorge M Carrillo0% (1)

- Investigacion Inter 2Documento5 páginasInvestigacion Inter 2Daniela TorosAún no hay calificaciones

- Inta El Cultivo Del Nogal en Climas Templado FriosDocumento120 páginasInta El Cultivo Del Nogal en Climas Templado Friosangelica100% (1)

- Apuntes Regulación Jurídica Del MercadoDocumento37 páginasApuntes Regulación Jurídica Del MercadoDebora BerriosAún no hay calificaciones

- Reto 3 Variante 3Documento3 páginasReto 3 Variante 3ISABELLA ORTIZAún no hay calificaciones

- Matriz Operativa de Inversion PropiamenteDocumento5 páginasMatriz Operativa de Inversion PropiamenteJorge Luis Llampa BenitoAún no hay calificaciones

- Marketing de Afiliados ¿Un Estilo de Vida?: Yair de La Cruz CelisDocumento18 páginasMarketing de Afiliados ¿Un Estilo de Vida?: Yair de La Cruz CelisgeddyAún no hay calificaciones

- PDF Informe III Unidad Titulo CompressDocumento16 páginasPDF Informe III Unidad Titulo CompressDJ ELMAAún no hay calificaciones

- Derecho BursatilDocumento4 páginasDerecho BursatilMaricela Flores100% (7)

- Acuerdo 5.10.23 Textiles Toluca Vs Jose Cherem 49 CivilDocumento3 páginasAcuerdo 5.10.23 Textiles Toluca Vs Jose Cherem 49 Civil419027355Aún no hay calificaciones

- Best Dives of the Western HemisphereDe EverandBest Dives of the Western HemisphereCalificación: 4 de 5 estrellas4/5 (2)

- Arizona, Utah & New Mexico: A Guide to the State & National ParksDe EverandArizona, Utah & New Mexico: A Guide to the State & National ParksCalificación: 4 de 5 estrellas4/5 (1)

- The Bahamas a Taste of the Islands ExcerptDe EverandThe Bahamas a Taste of the Islands ExcerptCalificación: 4 de 5 estrellas4/5 (1)

- Best Dives West Hemisphere ExcerptDe EverandBest Dives West Hemisphere ExcerptCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Japanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensDe EverandJapanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensAún no hay calificaciones

- New York & New Jersey: A Guide to the State & National ParksDe EverandNew York & New Jersey: A Guide to the State & National ParksAún no hay calificaciones

- South Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptDe EverandSouth Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptCalificación: 5 de 5 estrellas5/5 (1)

- Naples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoDe EverandNaples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoCalificación: 5 de 5 estrellas5/5 (1)