También podría gustarte

- Perfil de Cargo Jefe de Compras (Aminstrativo)Documento3 páginasPerfil de Cargo Jefe de Compras (Aminstrativo)carlitoscukyAún no hay calificaciones

- Política salarial 40-caracteresDocumento1 páginaPolítica salarial 40-caracteresJose PintadoAún no hay calificaciones

- Empleo Auxiliar de Facturacion y CarteraDocumento2 páginasEmpleo Auxiliar de Facturacion y CarteraMarysol Diaz SoteloAún no hay calificaciones

- Mapa Mental NIIF para PYMESDocumento5 páginasMapa Mental NIIF para PYMESSatsu GonzalezAún no hay calificaciones

- El FraudeDocumento7 páginasEl FraudewilfredoAún no hay calificaciones

- ManualAsistenteFinancieroDocumento4 páginasManualAsistenteFinancieroDallan BarriosAún no hay calificaciones

- Auxiliar Cuentas Por CobrarDocumento4 páginasAuxiliar Cuentas Por CobrarDianaDeRojasAún no hay calificaciones

- Laboratorio 2Documento16 páginasLaboratorio 2Marita Yuliana Soliz ChapiAún no hay calificaciones

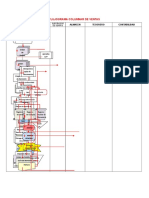

- Flujograma Sistema ContableDocumento2 páginasFlujograma Sistema ContableFey ShawAún no hay calificaciones

- Generación de vapor industrialDocumento49 páginasGeneración de vapor industrialErick SantiagoAún no hay calificaciones

- Formato de Informe Auditoría EspecialDocumento9 páginasFormato de Informe Auditoría EspecialGuillermo SanchezAún no hay calificaciones

- Control Interno Departamento de CobranzaDocumento15 páginasControl Interno Departamento de CobranzaYair CFAún no hay calificaciones

- Tesis Sobre AlcoholismoDocumento80 páginasTesis Sobre AlcoholismoCarlos Butavand100% (1)

- Administracion y Control Del EfectivoDocumento6 páginasAdministracion y Control Del Efectivolucyfloresrios4582Aún no hay calificaciones

- Plan-De-Auditoria de La-Empresa Papeleria Tauro S ADocumento7 páginasPlan-De-Auditoria de La-Empresa Papeleria Tauro S AMargui GandaraAún no hay calificaciones

- Prestamos BancariosDocumento12 páginasPrestamos BancariosCaye CuestaAún no hay calificaciones

- Elementos Del Dictamen (Final)Documento2 páginasElementos Del Dictamen (Final)José Luis Palomares100% (1)

- Manual de Funciones PlantillaDocumento2 páginasManual de Funciones PlantillaJaider RodriguezAún no hay calificaciones

- Planificacion OperativaDocumento29 páginasPlanificacion OperativaYas DGAún no hay calificaciones

- Manual TesoreriaDocumento10 páginasManual Tesoreriabeto_cdeAún no hay calificaciones

- Contabilidad AgrariaDocumento24 páginasContabilidad AgrariaHenry LojaAún no hay calificaciones

- Manual Por Funcion EspecificaDocumento18 páginasManual Por Funcion EspecificaJoseAntoniCarreraTorres100% (2)

- Mof Gerente de AgenciaDocumento3 páginasMof Gerente de Agenciajair1010Aún no hay calificaciones

- GeobiologiaDocumento6 páginasGeobiologiaFrancisco Lau100% (1)

- Manual de Politicas ContablesDocumento20 páginasManual de Politicas ContablesJhon Fredy PorrasAún no hay calificaciones

- Procedimiento Pago A Proveedores - WorkDocumento19 páginasProcedimiento Pago A Proveedores - Workliz_768672760Aún no hay calificaciones

- Manual de Procedimientos Del Personal de La Empresa AtlasDocumento18 páginasManual de Procedimientos Del Personal de La Empresa Atlashuascar75Aún no hay calificaciones

- Cuentas Por PagarDocumento14 páginasCuentas Por PagarJose Juan Gaspar100% (1)

- Planificación estratégica: proceso y herramientasDocumento9 páginasPlanificación estratégica: proceso y herramientasMonica Valle ZutaAún no hay calificaciones

- 53.auditor JúniorDocumento6 páginas53.auditor JúniorMilkerValdezGutierrezAún no hay calificaciones

- Manual de FuncionesDocumento11 páginasManual de FuncionesYERYTH VALENTINA BELTRAN VEGAAún no hay calificaciones

- Funciones de Cada AuditorDocumento5 páginasFunciones de Cada AuditorDanya Murillo CabreraAún no hay calificaciones

- Asistente Contable Revisado Belinda 2Documento2 páginasAsistente Contable Revisado Belinda 2Maritza GalbanAún no hay calificaciones

- Cuestionarios de Control InternoDocumento22 páginasCuestionarios de Control InternoRobert SarmientoAún no hay calificaciones

- Convenio de Servicios de Auditoria GabyDocumento5 páginasConvenio de Servicios de Auditoria GabyAdri MarPerAún no hay calificaciones

- Manual de Cargos VendedorDocumento5 páginasManual de Cargos VendedorNilton Morales ZevallosAún no hay calificaciones

- Matriz 4. Ciclos Transaccionales BavariaDocumento12 páginasMatriz 4. Ciclos Transaccionales BavariaCarolina Choconta MuñozAún no hay calificaciones

- Dictamen Ferreteria Don Martillo SRLDocumento2 páginasDictamen Ferreteria Don Martillo SRLRember Tito Rojas MeridaAún no hay calificaciones

- Generalidades Sobre Las NagasDocumento27 páginasGeneralidades Sobre Las Nagasgalois22Aún no hay calificaciones

- Cuestionario para El FODADocumento1 páginaCuestionario para El FODAPAOLA KATHERINE CHINCHAY POMAAún no hay calificaciones

- Cuestionarios para La Auditoria AdministrativaDocumento38 páginasCuestionarios para La Auditoria AdministrativaAndres DelgadoAún no hay calificaciones

- Manual de Funciones Tesoreria y Axuliar Contable ContabilidadDocumento6 páginasManual de Funciones Tesoreria y Axuliar Contable ContabilidadRecursos Humanos DisersoftAún no hay calificaciones

- Q No Debe Hacer Un TesoreroDocumento9 páginasQ No Debe Hacer Un TesoreroMilena PortelaAún no hay calificaciones

- Modelo Dictamen NegativoDocumento2 páginasModelo Dictamen NegativoJose Rios TurpoAún no hay calificaciones

- Compilación Del Archivo Final de AuditoriaDocumento3 páginasCompilación Del Archivo Final de AuditoriawilliamAún no hay calificaciones

- La Contraloría y Sus Responsabilidades en El Control Interno - Soy ContaDocumento3 páginasLa Contraloría y Sus Responsabilidades en El Control Interno - Soy ContaAnggy de RinconAún no hay calificaciones

- Cuál Es El Papel Del ConsultorDocumento5 páginasCuál Es El Papel Del Consultorsonia viviana ardila vargasAún no hay calificaciones

- TérminosTrabajoAuditoríaDocumento22 páginasTérminosTrabajoAuditoríaManu El Alvar C AbelAún no hay calificaciones

- 08 Manual de Procedimiento ISODocumento12 páginas08 Manual de Procedimiento ISOJorge Luis Can MonroyAún no hay calificaciones

- Evaluación Del Riesgo y Control Interno-NIA 400Documento8 páginasEvaluación Del Riesgo y Control Interno-NIA 400mariaAún no hay calificaciones

- MANUAL DE FUNCIONES Coordinador de SistemasDocumento6 páginasMANUAL DE FUNCIONES Coordinador de SistemasAlejandra Ruiz MillanAún no hay calificaciones

- Politicas de Facturacion y RemisionesDocumento2 páginasPoliticas de Facturacion y RemisionesMonica FonnegraAún no hay calificaciones

- Carta AceptaciónDocumento2 páginasCarta Aceptaciónluisana t.Aún no hay calificaciones

- Gerente de Administración y Finanzas FHDocumento4 páginasGerente de Administración y Finanzas FHCoordinadora de Entidades Extranjeras de Cooperación InternacionalAún no hay calificaciones

- Practica Integradora de Contabilidad FinancieraDocumento3 páginasPractica Integradora de Contabilidad FinancieraAriana DominguezAún no hay calificaciones

- Autorizacion para Recoger DocumentacionDocumento1 páginaAutorizacion para Recoger DocumentacionAlejandro Sanchez Espitia0% (1)

- Procesos de VentasDocumento1 páginaProcesos de VentascarmenAún no hay calificaciones

- Evaluación de Riesgo de FraudeDocumento5 páginasEvaluación de Riesgo de FraudeROMANAún no hay calificaciones

- Información General SIPEDocumento12 páginasInformación General SIPEManuel Gabriel Concepción0% (2)

- Clases o Tipos de Informe de AuditoriaDocumento17 páginasClases o Tipos de Informe de AuditoriaHECVAún no hay calificaciones

- Presupuesto - Fundamentos 1Documento53 páginasPresupuesto - Fundamentos 1Eldyn BiggsAún no hay calificaciones

- Guía para La Formulación Seguimiento y Evaluación Del POADocumento20 páginasGuía para La Formulación Seguimiento y Evaluación Del POAFélix RondónAún no hay calificaciones

- Planeamiento Operativo Act.n°5Documento17 páginasPlaneamiento Operativo Act.n°5Rebeca OsorioAún no hay calificaciones

- Planeamiento Presupuestal PDFDocumento71 páginasPlaneamiento Presupuestal PDFRoli Canchumanya RiveraAún no hay calificaciones

- Cómo Se Debe Hacer La Causación Contable Impuesto A La RiquezaDocumento8 páginasCómo Se Debe Hacer La Causación Contable Impuesto A La RiquezaFlavio BravoAún no hay calificaciones

- El Acceso Al Crédito e Ideas Emprendedoras en Nicaragua-NIIF DEPRECIACION VARIOSDocumento27 páginasEl Acceso Al Crédito e Ideas Emprendedoras en Nicaragua-NIIF DEPRECIACION VARIOSFlavio BravoAún no hay calificaciones

- Concepto CTCP 294 Impuesto A La RiquezaDocumento2 páginasConcepto CTCP 294 Impuesto A La RiquezaFlavio BravoAún no hay calificaciones

- Master preparación fútbol UCLM-RFEF 4a promociónDocumento12 páginasMaster preparación fútbol UCLM-RFEF 4a promociónFlavio Bravo0% (1)

- Tema 4 Planificacion CargaDocumento36 páginasTema 4 Planificacion CargaJosé Javier Segura MuñozAún no hay calificaciones

- Denuncio Penal Juan Manuel Santos Calderon Abril 2016 1Documento19 páginasDenuncio Penal Juan Manuel Santos Calderon Abril 2016 1Flavio BravoAún no hay calificaciones

- Cómo controlar a alumnos desmotivadosDocumento17 páginasCómo controlar a alumnos desmotivadosMarcos GonzalezAún no hay calificaciones

- Manual DiligenciamientoDocumento2 páginasManual DiligenciamientoFlavio BravoAún no hay calificaciones

- Sistemas Tácticos en El FutbolDocumento11 páginasSistemas Tácticos en El FutbolguladelomasAún no hay calificaciones

- Costo Seminario Implementacion NIIF PYMESDocumento1 páginaCosto Seminario Implementacion NIIF PYMESFlavio BravoAún no hay calificaciones

- FutbolDocumento8 páginasFutboljose38pamplona5377Aún no hay calificaciones

- Test de Razonamiento Matematico-UniversitarioDocumento2 páginasTest de Razonamiento Matematico-UniversitarioFlavio BravoAún no hay calificaciones

- Costo Seminario NIIF Politicas Diciembre2014Documento1 páginaCosto Seminario NIIF Politicas Diciembre2014Flavio BravoAún no hay calificaciones

- Configurar Una Red LAN - Domestica - Entre Windows 7 y Windows XPDocumento4 páginasConfigurar Una Red LAN - Domestica - Entre Windows 7 y Windows XPFlavio BravoAún no hay calificaciones

- Deloitte Peru - Curso NIC 12Documento52 páginasDeloitte Peru - Curso NIC 12narutolufAún no hay calificaciones

- 257 Dian Fija Calendario Tributario 2014Documento3 páginas257 Dian Fija Calendario Tributario 2014lucitamar31Aún no hay calificaciones

- Las Principales Diferencias Que Generan Impto de Renta Diferido Empresa ColombianaDocumento112 páginasLas Principales Diferencias Que Generan Impto de Renta Diferido Empresa ColombianaFlavio BravoAún no hay calificaciones

- Preguntas Frecuentes Formato 1732-1Documento17 páginasPreguntas Frecuentes Formato 1732-1Flavio BravoAún no hay calificaciones

- Objetivos FormativosDocumento24 páginasObjetivos Formativosjose38pamplona5377Aún no hay calificaciones

- La Adopción de Las NIIF en ColombiaDocumento2 páginasLa Adopción de Las NIIF en ColombiaFlavio BravoAún no hay calificaciones

- Diferencias Entre Las NIIF y Las NICDocumento2 páginasDiferencias Entre Las NIIF y Las NICFlavio BravoAún no hay calificaciones

- Las NIIF y Su Implementación Solo Tiene Que Ver Con ContabilidadDocumento2 páginasLas NIIF y Su Implementación Solo Tiene Que Ver Con ContabilidadFlavio BravoAún no hay calificaciones

- Del Colgaap A Las NiifDocumento17 páginasDel Colgaap A Las NiifFlavio BravoAún no hay calificaciones

- Cinco Recomendaciones Del Uso de Las NIIF en Los Riesgos de La EmpresaDocumento2 páginasCinco Recomendaciones Del Uso de Las NIIF en Los Riesgos de La EmpresaFlavio BravoAún no hay calificaciones

- Las Niif en La AdministracionDocumento19 páginasLas Niif en La AdministracionFlavio BravoAún no hay calificaciones

- Costo atribuido PPE IFRS 1Documento2 páginasCosto atribuido PPE IFRS 1Flavio BravoAún no hay calificaciones

- Responsabilidad de Los Administradores en La Implementación de Los IFRS en ColombiaDocumento3 páginasResponsabilidad de Los Administradores en La Implementación de Los IFRS en ColombiaFlavio BravoAún no hay calificaciones

- Aplicación de Las NIIF No Es Un Cambio Solo ContableDocumento10 páginasAplicación de Las NIIF No Es Un Cambio Solo ContableFlavio BravoAún no hay calificaciones

- Las Niif en La AdministracionDocumento19 páginasLas Niif en La AdministracionFlavio BravoAún no hay calificaciones

- Instalación segura CASING HEAD SPOOLDocumento9 páginasInstalación segura CASING HEAD SPOOLEl Mundo De YosedAún no hay calificaciones

- Estructura Del Proyecto Revisión SistemáticaDocumento6 páginasEstructura Del Proyecto Revisión SistemáticaElizabeth TacillaAún no hay calificaciones

- Pensamiento Científico.Documento3 páginasPensamiento Científico.calderonkiara136Aún no hay calificaciones

- PD 11 Sist de Part - Choques 2023-I Fis 1Documento4 páginasPD 11 Sist de Part - Choques 2023-I Fis 1DAIVID JHUNIOR ALELUYA UNCHUPAICOAún no hay calificaciones

- Tablas Internas de Tipo Rango en Programas ABAP - SCNDocumento3 páginasTablas Internas de Tipo Rango en Programas ABAP - SCNCharlesAún no hay calificaciones

- Re-Diseño Del Sistema de Puesta A Tierra y SistemaDocumento178 páginasRe-Diseño Del Sistema de Puesta A Tierra y SistemaJuan Marcos Huanca MiguelAún no hay calificaciones

- Codex - Astra MilitarumDocumento5 páginasCodex - Astra Militarumfernando.fernandes.fernandes03Aún no hay calificaciones

- Avance Investigación Formativa Impresion 3DDocumento16 páginasAvance Investigación Formativa Impresion 3Drodrigo pradoAún no hay calificaciones

- CONAMAT5TODocumento87 páginasCONAMAT5TOmako25Aún no hay calificaciones

- Adulto mayor cuidado nota rubricaDocumento1 páginaAdulto mayor cuidado nota rubricaBenjamín AndrésAún no hay calificaciones

- Actividad Evaluativa - Proyectar El Mercado PDFDocumento5 páginasActividad Evaluativa - Proyectar El Mercado PDFAldair EspitiaAún no hay calificaciones

- Doble posesivo tercera personaDocumento31 páginasDoble posesivo tercera personaanaAún no hay calificaciones

- INDU BAY GEN3 ProductSheet ESDocumento6 páginasINDU BAY GEN3 ProductSheet ESJuan Adan Calle VAún no hay calificaciones

- Curso Gratis de Aplicaciones Estadísticas. Aulaclic. 4 - VARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDADDocumento5 páginasCurso Gratis de Aplicaciones Estadísticas. Aulaclic. 4 - VARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDADwioxvrAún no hay calificaciones

- Informe Creditex Io 2 1Documento17 páginasInforme Creditex Io 2 1Norma ItoAún no hay calificaciones

- Control 5 TDocumento5 páginasControl 5 TPablo Astudillo Villablanca100% (1)

- Articulando ContinuidadDocumento165 páginasArticulando ContinuidadJavier AlbaAún no hay calificaciones

- Webquest Grupal BullyingDocumento2 páginasWebquest Grupal Bullyingapi-358290810Aún no hay calificaciones

- Flores secas miniatura taller clavelesDocumento2 páginasFlores secas miniatura taller clavelesPaola PereaAún no hay calificaciones

- Evaluación Módulo 1Documento3 páginasEvaluación Módulo 1serginho paulistaAún no hay calificaciones

- Proyecto "Fiestas Charrotaurinas" 1ºbDocumento8 páginasProyecto "Fiestas Charrotaurinas" 1ºbKarla AlmeidaAún no hay calificaciones

- Análisis de viabilidad económica de proyectos de inversiónDocumento5 páginasAnálisis de viabilidad económica de proyectos de inversiónAlfredo De Jesus Cordova AbarcaAún no hay calificaciones

- Algebra Lineal Taller 7Documento15 páginasAlgebra Lineal Taller 7Eduarda AllanAún no hay calificaciones

- Instalacion Del DIgSILENTDocumento5 páginasInstalacion Del DIgSILENTJorge GallardoAún no hay calificaciones

- Transferencia de calor en procesado de alimentosDocumento17 páginasTransferencia de calor en procesado de alimentosMagali Alcocer PérezAún no hay calificaciones

- Cuando Complique El Collar, Piense en El Perro - Documentación Técnica 1Documento5 páginasCuando Complique El Collar, Piense en El Perro - Documentación Técnica 1Cesar MedinaAún no hay calificaciones

- Hoja de Trabajo 4Documento3 páginasHoja de Trabajo 4Marco Estuardo Solórzano HernándezAún no hay calificaciones